ریسکهای سیاسی و اقتصادی چگونه ساختوساز را متاثر کرد؟

سیگنال رکود از بخش ساختمان

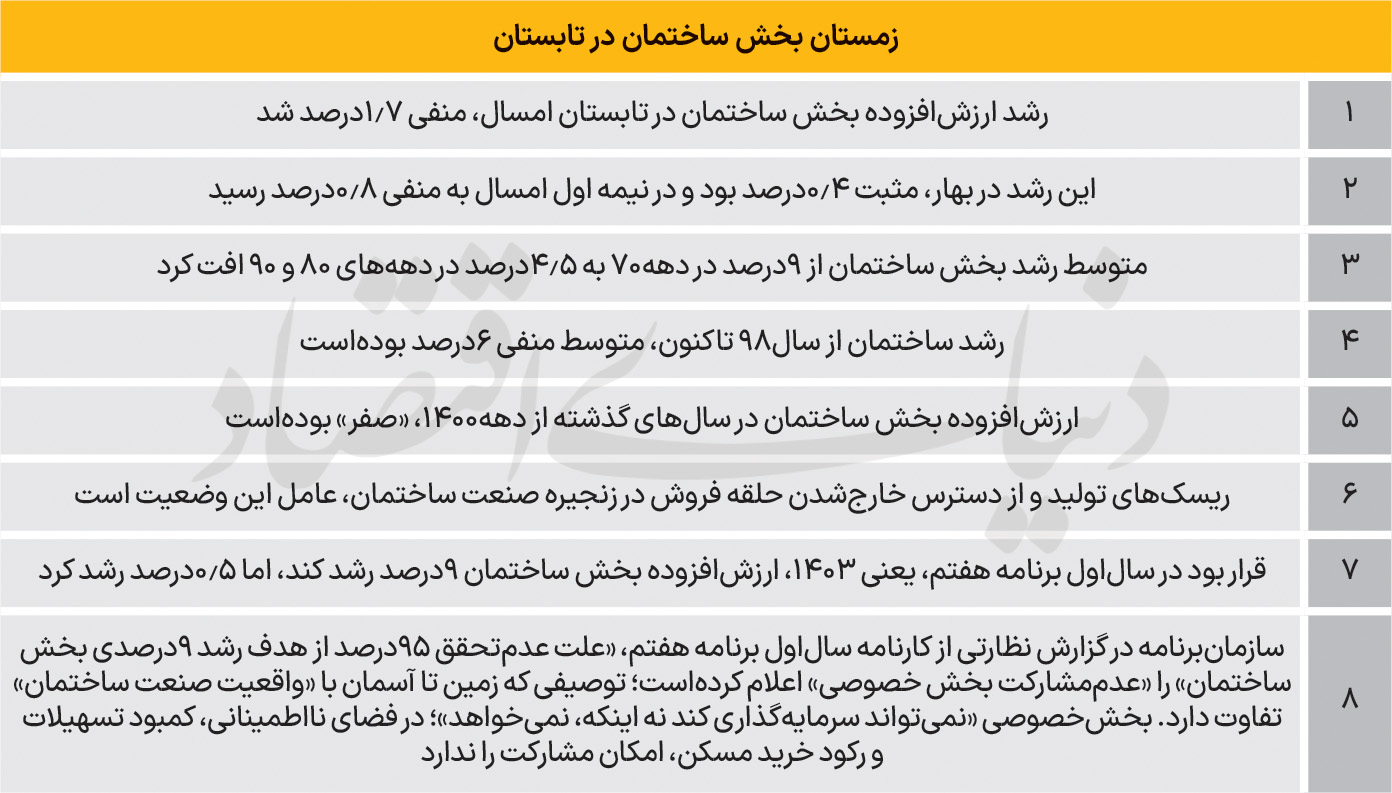

- رشد بخش ساختمان در تابستان ۱۴۰۴ به منفی ۱.۷درصد کاهش پیدا کرد

- تولید این بخش در نیمسال اول با رشد منفی ۰.۸درصد روبهرو شد

- نبود قدرت خرید مسکن و تورم تولید ساختمان، رشد این بخش را به «زیر صفر» کشانده است

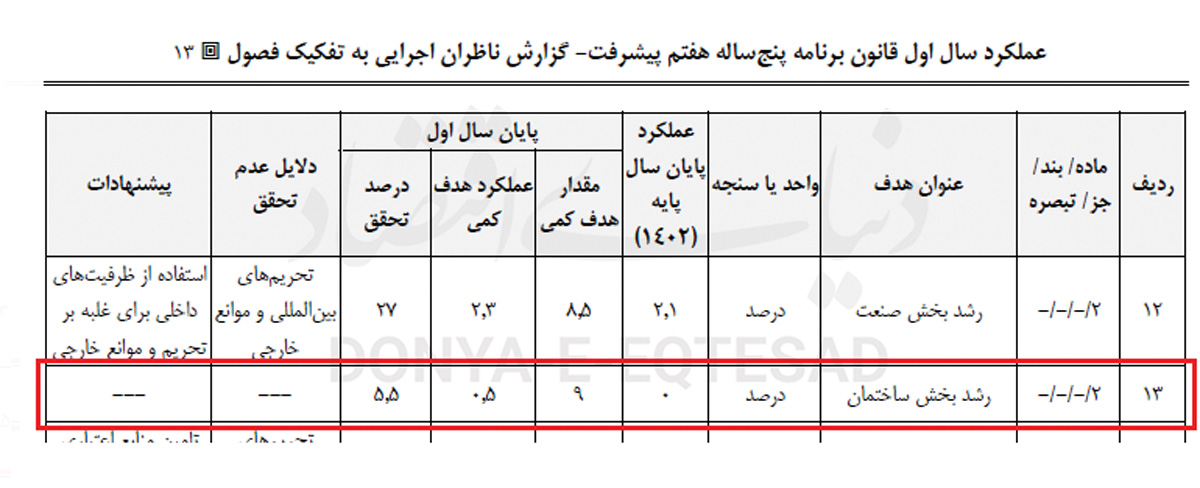

فرید قدیری: عددهای چاپ شده در کارنامه سالاول برنامه هفتم، برای بخش مسکن و ساختمان در 1403، سرگیجهآور است؛ از یکطرف میزان تحقق «نوسازی بافتفرسوده» 100درصد، تولید صنعتی ساختمان 160درصد و حتی میزان تحقق مسکنسازی دولتی 80درصد در گزارش نظارتی، درج شدهاست که اوضاع را مثبت و قابلرضایت توصیف میکند اما از طرف دیگر، درحالیکه قرار بود طبق این برنامه، بخش ساختمان در سالگذشته 9درصد رشد کند، فقط نیمدرصد رشد کرد و 94.5درصد «نرخ رشد هدف بخش» محقق نشد.

در کنار گزارش نظارتی از «ناظران اجرایی برنامه هفتم» که توسط دولت تهیه شدهاست و حدود 20 صفحه از این کتاب 370 صفحهای، به بخش مسکن و ساختمان اختصاص دارد، آمار جدید مرکز آمار ایران نیز از آخرین وضعیت رشد اقتصاد ایران نشان میدهد؛ بخش ساختمان در نیمه اول امسال نهتنها همان رشد مثبت بسیار محدود سالگذشته را تجربه نکرد که ارزشافزوده این بخش 0.8درصد کاهش پیدا کرد؛ رشد منفی. بخش زیادی از این رشد منفی ناشی از «اتفاقات تابستان امسال» بودهاست؛ رشد بخش ساختمان در تابستان منفی 1.7درصد شد.

چرا دمای «بخش ساختمان» زیر صفر است؟

بدترین تحلیل درباره وضعیت زیرصفر بخش ساختمان، میتواند عبارتی باشد که ناظران اجرایی برنامه هفتم در گزارش عملکرد سالاول این برنامه، در جلوی ردیف «احداث مسکن توسط بخش خصوصی» نوشتهاند: «عدممشارکت بخش خصوصی.»نویسندگان «کارنامه سالاول برنامه هفتم» تصورشان این است که «سرمایهگذاران ساختمانی و سازندهها در سالگذشته، تمایل به تولید نداشتهاند یا وقتشان را جای دیگری گذراندهاند.» اما واقعیت، کاملا «متضاد» از این «تحلیل دولتی» است. ساختمانیها نهتنها، نیمه اول امسال، نهتنها از سالگذشته، که از سال98 تاکنون در شرایط «غیرقابلتولید» ناشی از ریسکهای اقتصادی، ریسکهای غیراقتصادی و رکود سریالی خرید مسکن قرار دارند. البته بخشی از ارزشافزوده بخش ساختمان، مربوط به ساختمان دولتی یا همان پروژههای عمرانی و زیرساختی است و بخشی از آن، مربوط به «ساختوسازهای بخشخصوصی شامل مسکونی و غیرمسکونی» میشود. اما از آنجا که طبق برآوردها، سهم تولید بخشخصوصی قابلتوجه است و در عینحال احتمالا شوکهای بیرونی، این قسمت را با شدت بیشتری نسبت به پروژههای عمرانی تحتتاثیر قرارداده، عمده کاهش صورتگرفته در روند ارزشافزوده بخش ساختمان از این محل بودهاست.

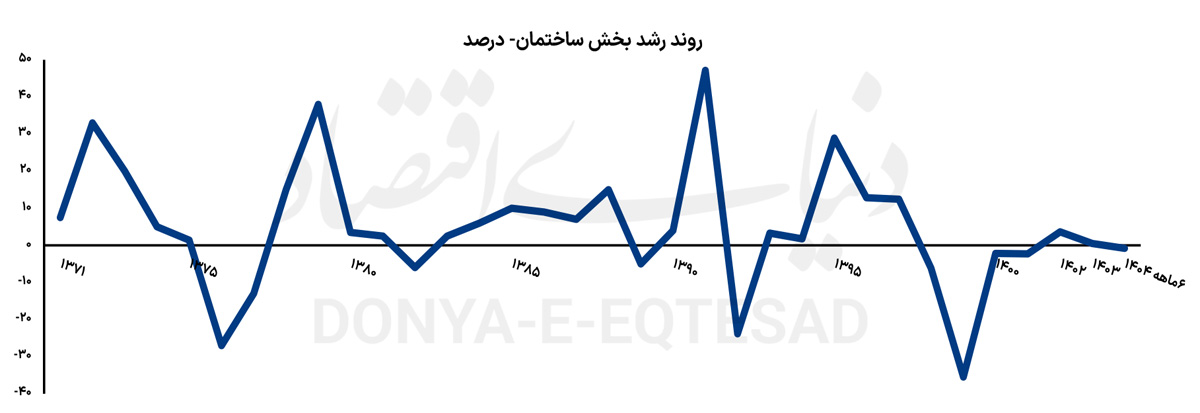

از طرفی، سایر متغیرهای مربوط به ساختوسازهای بخشخصوصی در نیمه اول امسال نیز در جهتی همسو با «رشد منفی بخش ساختمان در آمار تولید ناخالص داخلی» حرکت کردهاست. حدود دو هفته پیش، مرکز آمار گزارشی از روند سرمایهگذاری بخشخصوصی در ساختوسازهای شهری منتشر کرد که از رشد واقعی منفی 69درصدی حجم سرمایهگذاری برای «شروع پروژههای ساختمانی» حکایت داشت. این شاخص در طول دهه90 نیز متوسط منفی 2.7درصد بودهاست. نتیجه این نزول سرمایهگذاری، روی رشد ارزشافزوده بخش در سالهای اخیر منعکس شدهاست. آنچه باعثشده بخش ساختمان نتواند در این دوره با رشد مثبت ارزشافزوده مواجه شود، عمدتا به «از دسترس خارجشدن حلقه آخر زنجیره صنعت ساختمان» برمیگردد. سرمایهگذاران ساختمانی بهخاطر رکود خرید مسکن، امکان عرضه محصولشان را از دست دادهاند. در کنار این فاکتور مخرب تولید که از اواخر دهه90 جاری شد، تورم تولید ساختمان نیز مزاحمت ایجاد کردهاست.

با این حال، نیمه اول امسال، فاکتورهای جدیدی نیز به صحنه آمدند؛ شرایط مرتبط با ریسک جنگ و سپس جنگ تحمیلی 12 روزه و بعد از آن، آتشبس طی تابستان، «سرمایهگذاران ساختمانی» را به «پرهیز از ارائه تعهدات بلندمدت» وادار کرد. ارزشافزوده بخش ساختمان از ابتدای دهه1400 تاکنون، بهطور متوسط رشد منفی 0.1درصد را تجربه کردهاست. هر چند در سال1402، این بخش 3.6درصد رشد کرد اما در مابقی سالها، شرایط «رکودی» بودهاست. آن سال را میتوان ناشی از فعالیتهای ساختمانی طرح مسکن ملی دانست؛ فارغ از آن طرح که «فضای گلخانهای» برای معدود سازندهها ایجادکرده، در کلیت بازار ساختمان، ترکیب ریسکها، جلوی رشد مثبت را گرفته است. در شرایط «اوج ریسک غیراقتصادی» در تابستان امسال، بخشخصوصی فعال در صنعت ساختمان، مجبور شد در فضای نااطمینانی، ادامه سرمایهگذاریاش را «متوقف» یا «بسیار محدود» کند. این موضوع خود را روی رشد بخش ساختمان در تابستان به شکل منفی 1.7درصد نشانداد.

کارشناسان صنعت ساختمان، «چشمانداز رشد» در این بخش را «ناامیدکننده» و شبیه «سالهای اخیر» توصیف میکنند. علت این پیشبینی، شرایطی است که در آن، «امکان مشاهده علائم بهبود از بیرون بخش ساختمان» وجود ندارد. یکی از مهمترین مواردی که به شکل غیرمستقیم روی «رکود ساختمان» اثر میگذارد، «ناترازیها» است. بخش قابلتوجهی از کارخانههای تولید مصالح ساختمانی در تابستان امسال با قطعی یا کمبود آب و برق روبهرو شدند، این وضعیت در زمستان به شکل کمبود گاز و در سالآینده نیز با همین سیکل، تکرار میشود. نتیجه آن، شارژ تورم تولید ساختمان است که ریسک اقتصادی مستقیم برای فعالان این بخش بهحساب میآید. طی یکسال گذشته، نرخ رشد قیمت تمامشده ساخت مسکن دستکم 2برابر نرخ رشد قیمت فروش مسکن بودهاست. این عدمتعادل بین بهای تمامشده و بهای فروش، سرمایهگذاران را از مدار تولید خارج کردهاست.

گردن بخشخصوصی نیندازید

یکسال از قانون برنامه هفتم توسعه کشور گذشت. قانونی که بهرغم برخی انتقادهای موجود؛ بخشخصوصی بهویژه در حوزه مسکن آنهم ذینفع اصلی آن در «انجمن صنعت ساختمان»، با آن موافق بود و معتقد بود که اگر همین «برنامه» بهدرستی اجرا شود، میتواند راهگشا باشد. بارها تکرار کردیم که یکی از نقاط برجسته این قانون تصویب مجتمعهای ترکیبی بود (اگرچه نسبت ارائهشده، چندان هم با هدف و استراتژی قانون همخوانی ندارد.)

با اینحال توسعهگران امیدوار بودند که با تصویب قانون ترکیبی، سرمایهگذاران بزرگ تشویق به سرمایهگذاری در ساخت مجتمعهای ترکیبی در قالب ساخت هتل (مسکونی، تجاری، هتل و اداری) شوند که هم هزینههای ساخت هتل با اتکا به تجاریسازی، بدون نیاز به وام بانکی و فشار بر سیستم مالی کشور تامین شود و هم ساخت هتل و مسکونی رونق بگیرد. اما همیشه قانون خوب کارساز نیست، مدیریت لایق هوشمندانه توام با شجاعت در تصمیمگیریها و تصمیمسازیهاست که میتواند موجب حرکت سریع پروژهها شود که در اینباره اتفاق نیفتاد. چند ماه از نخستین سال تصویب برنامه هفتم گذشت، اما در استانها همه منتظر آییننامهها و دستورالعملها از مرکز بودند. مرکز هم درگیر تشکیل جلسات بود که اگر قانونی بهنام ترکیبی در برنامه هفتم توسعه گنجانده شد، نسبت هتل، تجاری و مسکونی را چگونه تعیین کند.

این در حالی است که سایر قوانین مربوط به حوزه مسکن تا مرحله صدور آییننامهها بلاتکلیف بودند، پس از صدور آییننامهها هم روند اداری کهنه مانع از سرعت در انجام کارها بود. بلندمرتبهسازیها همچنان از استان منتظر نظر مرکز بودند و این در حالی بود که در همان استان پروسه طولانی اظهارنظر همه ادارات از استانداری گرفته تا محیطزیست و شورای محل باید کسب میشد که تمام سازندگان بزرگ با این روندهای طولانی و دست و پاگیر آشنا هستند و قصد اطالهکلام در این یادداشت نیست. حال بعد از یکسال نوبت به ارزیابی عملکرد یکساله در قبال برنامه هفتم توسعه رسیدهاست. سازمان برنامهوبودجه توسط ناظران اجرایی به کم و کاستیهای برنامه پرداخته تا هرجا ضعف عملکردی وجود داشته به آن رسیدگی کنند.

همچنانکه از سالهای دور تاکنون به آن عادت کردهایم همیشه در ارزیابیهای اینچنین مقصر بخشخصوصی است. چنانکه در بررسی عملکرد حوزه مسکن، قصور به سرانجام نرسیدن اهداف برنامه هفتم توسعه، عدمهمکاری بخشخصوصی شناخته شدهاست. گزارشی که در آن همه ناظران وابسته به دولت و دستگاههای اجرایی هستند و ذینفعان اصلی، در تهیه آن نقشی ندارند تا از دستگاههای دولتی سوال کنند که همیشه گفته شدهاست که سرمایه ترسو است و نیاز به امنیت دارد، آیا امنیت کافی برای سرمایهگذار وجود داشتهاست؟ یا اینکه نتوانستهاید امنیت کافی را تامین کنید؟

بارها گفتهشده که روند طولانی صدور مجوزها دست و پاگیر است. آیا دولت و دستگاههای اجرایی برای کوتاهکردن روند صدور مجوزها تلاش لازم را داشتهاند؟ یا صدور مجوزها همچنان چون سد محکمی دربرابر توسعهگران قرار دارد. بارها گفتهشده دولت و نهادهای اجرایی صرفا باید نقش رگولاتوری و نظارتی داشتهباشند و بهعنوان رقیب دربرابر بخشخصوصی قرار نگیرند. آیا نهادهای دخیل در فعالیتهای ساختوساز و فعالیتهای اقتصادی کارها را به بخشخصوصی سپردهاند یا همچنان پیشتازند؟

بارها گفتهشده دولت باید توسعهگران بااهلیت و متخصص را در قانون به رسمیت بشناسد، تا توسعهگران بهمثابه تمام کشورهای دنیا کارها را بر عهده گیرند و دولتها بهجای پیمانکاران با توسعهگران طرف گفتوگو باشند، آیا دولت و دستگاههای اجرایی و قانونگذاری توسعهگران را قانونا به رسمیت شناخته و چارچوب قانون آن را مشخص کردهاند؟ یا همچنان توسعهگران از اجرای پروژههای بزرگ کنار گذاشته میشوند؟ آیا بانکها و نهادهای مالی نقش اساسی خود را در حوزه مسکن اجرا کردهاند یا همچنان از آن سر باز میزنند؟ از این باب بسیار میتوان نوشت؛ اما سینه ما در بخشخصوصی مخزن اسرار است، چنانکه در مخزنالاسرار آمده است: آینه چون نقش تو بنمود راست/ خود شکن، آینه شکستن خطاست.

* رئیس انجمن صنعت ساختمان

مبادله، مقدم بر تولید است

بخشخصوصی برخلاف بخش دولتی، با نگاه به «بازار فروش»، نسبت به سرمایهگذاری اقدام میکند؛ مثلا در پروژههای مسکن حمایتی دولتی در سالهای گذشته، «تولید بدونتوجه به کشش تقاضا»، اولویت شمارهیک دولت بود.

نتیجه آن نگاه باعث شد، سازندهها سالها معطل بمانند تا ثبتنامها و پرداخت آورده نقدی افراد کامل شود تا امکان پیشبرد پروژهها و تکمیل ساختمانها فراهم شود. در بخش خصوصی، اما مبادله مقدم بر تولید است. اول باید بازاری برای فروش باشد و قابلپیشبینی باشد، بعد تولید کند، بنابراین درباره اینکه، در گزارش نظارتی عملکرد سالاول برنامه هفتم، علت محققنشدن هدف تولید مسکن توسط بخش خصوصی، «عدممشارکت بخش خصوصی» اعلامشده، شاید تفاوت نگاه دولت و بخشخصوصی به مساله تولید باشد.

دولت چون عمدتا بدونتوجه به موضوع تقدم مبادله بر تولید، پروژه تعریف میکند و پروژهها مدتها بیسرانجام متوقف میمانند، انتظار دارد بخشخصوصی هم همین کار را انجام دهد.

* تحلیلگر اقتصاد مسکن و ساختمان