چرا جغرافیای سرمایهگذاری ملکی «بسیار بحرانی» توصیف میشود؛ راهکار اقتصادی «رکود توام عرضه و تقاضای مسکن» چیست؟

۱۰ نما از آینده شرکتهای ساختمانی

- تحلیل فردین یزدانی از پیامد «فقر خانوارها» در بازار تولید مسکن

- عصر جدید بخش مسکن و ساختمان «کانون تقاضا» را در ۲ بازار پیشبینی میکند

- تحلیل دکتر حجتاله میرزایی درباره «شرط کلیدی» بازگشت ۳ بازیگر به بازار مسکن؛ حداقل ۱۰ سال رشد اقتصادی ۵ درصدی

افت سرمایهگذاری واقعی در بخش ساختمان

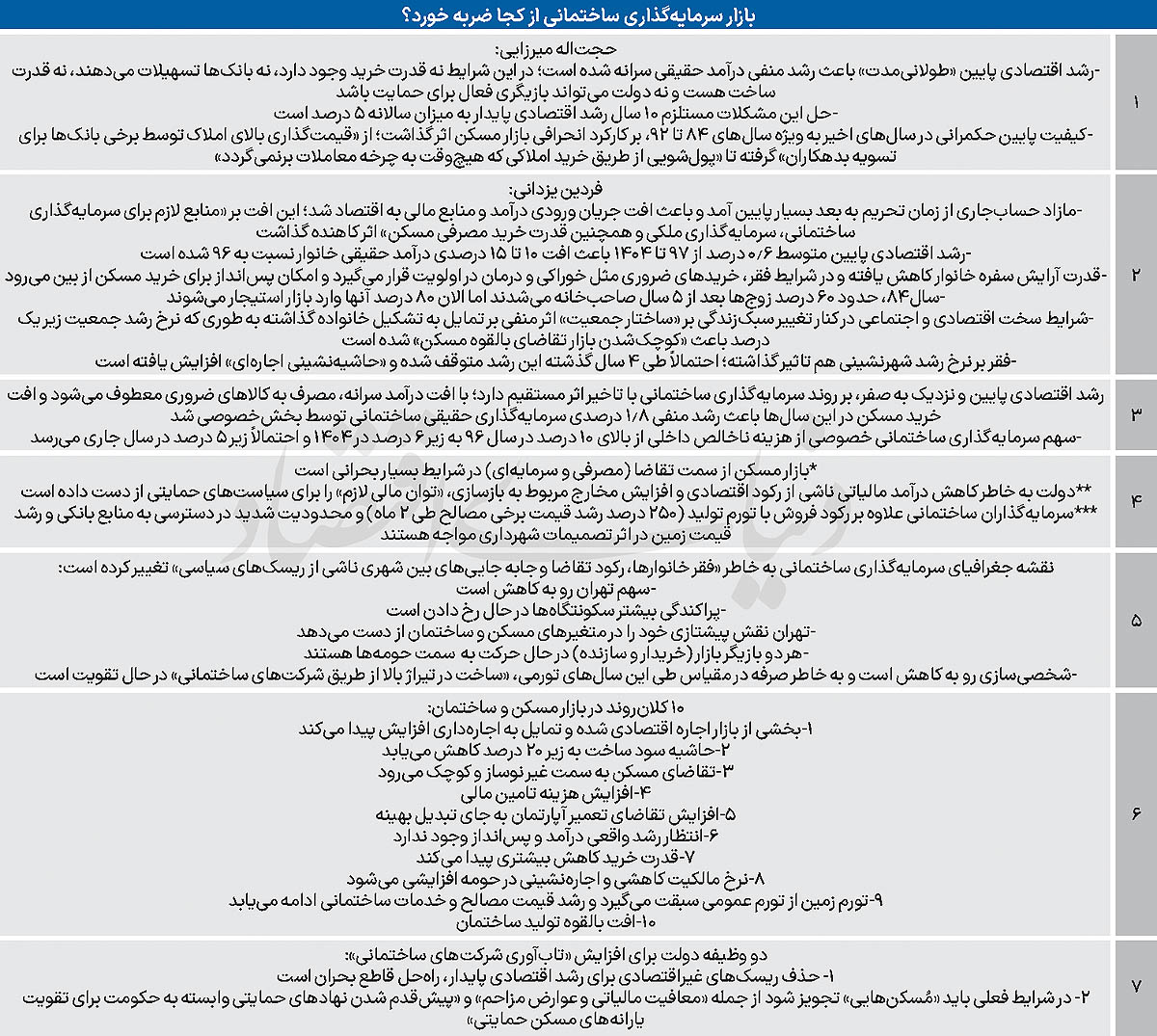

فردین یزدانی کارشناس اقتصاد مسکن معتقد است که اگر این سوال در دهه ۸۰ پرسیده میشد که وضع اقتصاد کلان کشور بهگونه دیگری بود، شاید پاسخ مثبت بود و دولت میتوانست مجموعهای از سیاستگذاری را اجرایی کند تا وضعیت صنعت ساختمان و بازار مسکن تا حدی بهبود یابد، اما در شرایط کنونی و با توجه به حصاری که اقتصاد کلان بر بخش مسکن مسکن وارد کرده، باید اذعان کرد که دولت نمیتواند بدون حل چالشهای حاکم بر اقتصاد کلان از مشکلات بخش مسکن و صنعت ساختمان بکاهد.

البته در همین زمان دولت میتواند بهجای افسانهبافی و هدفگذاری برای ساخت چند صد هزار واحد مسکونی یا اعطای تسهیلات بانکی که در نهایت نیز به نتیجه نمیرسد، واقعگرایانهتر عمل کند و به سراغ راهکارهای مبتکرانهتر و کاهش هزینه در ساخت مسکن برود، با درنظر گرفتن این موضوع که این راهحلها نیز راهکار قطعی نبوده و تنها حکم تسکیندهنده درد را دارد. «معافیت مالیاتی و عوارض مزاحم» و «پیشقدم شدن نهادهای حمایتی وابسته به حکومت برای تقویت یارانههای مسکن حمایتی» از جمله این مُسکنها هستند.

یزدانی معتقد است که بازار مسکن، زمین و مستغلات از سال ۱۳۹۷ در دو بعد طولی و معاملات مسیرهای مختلفی را طی کرده است. سال ۱۳۹۷ را میتوان به عنوان سال مرجع در نظر گرفت؛ چرا که سالی است که تحریمهای اقتصادی جدیدی شروع میشود که فشار سیاسی و تجاری قابلتوجهی را به اقتصاد کشور تحمیل میکند. در این دوره نقدینگی سرگردان از بخشهای قابل تجارت به بخش غیرقابل تجارت مانند مسکن و مستغلات مهاجرت کرده و بنابراین جریان تورمی در بخش زمین و مسکن بروز میکند.

از سال ۱۳۹۷ به بعد سرمایهگذاری حقیقی در بخش ساختمانهای مسکونی توسط بخش خصوصی روندی نزولی داشته است. البته استثناهایی در این بازه زمانی وجود دارد که مربوط به سال ۱۳۹۸ و آغاز طرح اقدام ملی و ۱۴۰۰ مربوط به طرح نهضت ملی توسط دولت است. اما روند عمومی متاثر از افت ورود سرمایه بخش خصوصی در این سالها نزولی بوده است. افت ورود سرمایهگذاری حقیقی در بخش مسکن نشان از بروز رکود سنگین در بخش تولید ساختمان دارد. همزمان با رکود ساختوساز، معاملات مسکن نیز طی سالهای اخیر از ۱۳۹۷ به بعد با رکود مواجه شده است.

قیمت مسکن در تهران پس از صعود در سال ۱۳۹۹، مسیر همواری را طی کرده و به تدریج نزولی شده است، قیمت زمین نیز تقریبا همین وضعیت را دارد و این روند در سایر شهرهای کشور نیز حاکم بوده است. افت قیمت واقعی مسکن و زمین در سالهای اخیر متاثر از رکود معاملاتی و نقصان تقاضای موثر در بازار بوده و باعث شده تا صاحبان املاک و مستغلات نتوانند برای دارایی خود قیمتی متناسب با تورم را در بازار پیشنهاد دهند.

مجموع عوامل ذکر شده نشان از آن دارد که بخش مسکن و صنعت ساختمان در شرایط کنونی با رکود تورمی شدیدی مواجه است، این رکود تورمی ساختاری است.

اثر تحریم بر مازاد حساب جاری و صنعت ساختمان

وضعیت فعلی حاکم بر بخش مسکن و صنعت ساختمان را میتوان با رویکرد اقتصاد سیاسی توضیح داد؛ در واقع کیفیت و کمیت مازاد حساب جاری در کشور دارای اهمیت است و بر بخش مسکن اثرگذار میشود. در نظامهای رانتی معمولا توزیع رانت قشر نخبهای را پرورش میدهد که این گروه بیش از آنکه تمایل به سرمایهگذاری در بخش تولید داشته باشند، تمایل به سرمایهگذاری در بخش املاک و مستغلات دارند. نمونهای از این موضوع در دورههای جهش قیمت نفت در کشور رقم خورده است که کشور با مازاد حساب جاری مواجه شده و این رشد حساب جاری به بخش ساختمان و بازار مسکن وارد شده و همزمان با رونق ساختوساز به جهش قیمتی در بازار مسکن منجر شده است.

این در حالی است که اگر مازاد حساب جاری منشأ تولیدی و خدماتی داشته باشد به بخشهای پایه اقتصادی وارد شود؛ گردش واقعی اقتصاد و رونق فعالیت اقتصادی و تجاری را درپی دارد که در ادامه باعث افزایش سرانه درآمد خانوارها شده و این موضوع تقاضای مسکن را تحریک میکند.

از سال ۱۳۹۷ به بعد به دلیل شدت گرفتن تحریمها، رشد مازاد حساب جاری بسیار پایین آمد و باعث افت جریان ورودی درآمد و منابع مالی به اقتصاد شد؛ این افت بر «منابع لازم برای سرمایهگذاری ساختمانی، سرمایهگذاری ملکی و همچنین قدرت خرید مصرفی مسکن» اثر کاهنده برجای گذاشت. در چنین شرایطی بروز افزایش تقاضا در بخش مسکن و خروج معاملات و صنعت ساختمان از رکود دور از انتظار است.

تقاضا حامی بخش مسکن نمیشود

یزدانی در ادامه بخش مسکن را از منظر عرضه و تقاضا بررسی کرد و گفت: بازار مسکن همانند سایر بازارها از عرضه و تقاضا اثر میپذیرد، اما این عرضه و تقاضا در خلأ شکل نمیگیرد. سمت تقاضا متاثر از عوامل متعددی است که بخش عمدهای از آنها متاثر از عوامل کلان اقتصادی است.

به شکل کلی تقاضای مسکن از تحولات دموگرافیک، شرایط کلی اقتصاد خانوار و تحولات در متغیرهای کلی اقتصادی و اجتماعی اثر میپذیرد و به شکل جزئیتر سمت تقاضای مسکن از نرخ تشکیل خانوار، نرخ شهرنشینی، رشد اقتصادی، درآمد خانوار، قدرت خرید مسکن، نرخ تورم کالاهای مصرفی، مداخلات دولت در بازار اجاره، تحولات در بازارهای دارایی جایگزین، یارانههای مسکن، نقدپذیری مسکن و ریسکهای سیاسی اثر میپذیرد.

در بخش عرضه مسکن نیز به شکل کلی قیمت زمین، قیمت مصالح ساختمانی، قیمت خرید خدمات ساختمانی مانند مجوزها و سازمانهای تولیدی اثرگذار است و به شکل جزئیتر هزینه فرصت سرمایهگذاری، مداخلات شهرداریها و دولتها در بازار زمین، هزینه مبادله در بازار ساختمان (عوارض و مالیات)، دسترسی به منابع بانکی و هزینه تامین مالی، سازمان تولید و مشخصه آن و ریسکهای سیاستی است.

در شرایط کنونی نرخ رشد جمعیت به زیر یک درصد رسیده و پیشبینی میشود که در 15 سال آینده این نرخ به صفر برسد. همچنین نرخ تشکیل خانوار به شدت پایین آمده است. در اوایل دهه 90 تعداد خانوارهای تشکیل شده به 800 هزار خانواده نیز رسید، اما پس از آن به تدریج نزولی شد. در سال گذشته حدود 400 تا 450 هزار خانواده جدید در کشور تشکیل شد. در سال 1404 برای اولین مرتبه تعداد موالید به زیر 900 هزار نوزاد رسید، همزمان 400 هزار فوتی در کشور نیز به وقوع پیوست و به این ترتیب به شکل خالص در سال گذشته 500 هزار نفر به جمعیت کشور اضافه شده است.

زیربنا و زیرساخت تقاضای مسکن متغیرهای جمعیتی است که روند نزولی دارد. همچنین نرخ شهرنشینی نیز در سالهای اخیر کاهشی شده که البته بخشی از توقف رشد شهرنشینی در سالهای اخیر متاثر از رشد سکونتگاههای غیر رسمی به دلیل جهش هزینه زندگی در شهرها بوده است. در واقع در شهرهای بزرگ به دلیل رشد افسارگسیخته تامین هزینه سرپناه و کاهش واقعی درآمد، افراد ناچار شدهاند در وهله ابتدایی قید مالک خانه شدن را بزنند، در مرحله بعد مستاجر شده و در مرحله بعد با افزایش اجاره به بیرون محدوده شهرها پرتاب شدهاند.

یزدانی در ادامه به تاثیر کاهش رشد اقتصادی بر تقاضای مسکن اشاره کرد و گفت: از سال 1397 به بعد رشد اقتصادی کشور 0.6 درصد شده، حتی در سالهایی که رشد اقتصادی مثبت شده نیز این رشد در محلهایی نبود که بتواند نشت درآمدی برای خانوار داشته باشد و به همین دلیل درآمد حقیقی خانوار کاهش داشته است. درآمد واقعی خانوار در سالهای 97 تا 1404 نسبت به سال 1396 کاهش 10 تا 15 درصدی داشت، این موضوع از قدرت آرایش در سبد هزینه خانوار به شدت کاست؛ در چنین وضعیتی درآمد خانوار صرف ضروریات یعنی خوراک، درمان و مسکن شده و پساندازی باقی نمیماند که این پسانداز در گذر زمان تبدیل به هزینه خرید خانه شود. در چنین شرایطی تلاش و برنامهریزی سیاستگذاران برای تامین مسکن ملکی برای خانوار فاقد موضوعیت است. در چنین شرایطی دیگر نمیتوان از دولت انتظار کار بزرگ داشت و دولت نباید به دنبال طرح مالک کردن خانوارها باشد، چرا که با شرایط موجود وفق پیدا نمیکند. تمرکز بر ساخت خانههای کوچک و کمهزینه میتواند اندکی وضعیت را بهبود دهد.

این کارشناس اقتصاد مسکن در ادامه 10 کلانروند در بازار مسکن و ساختمان را در آینده پیشبینی کرد، اول آنکه با استمرار شرایط بخشی از بازار اجاره اقتصادی شده و تمایل به اجارهداری افزایش پیدا میکند. دوم حاشیه سود ساخت به زیر 20 درصد کاهش مییابد. سوم تقاضای مسکن به سمت غیر نوساز و کوچک میرود. چهارم افزایش هزینه تامین مالی به دلیل تورم رقم خواهد خورد. پنجم افزایش تقاضای تعمیر آپارتمان به جای تبدیل بهینه است. ششم انتظار رشد واقعی درآمد و پسانداز وجود ندارد. هفتم قدرت خرید کاهش بیشتری پیدا میکند. هشتم نرخ مالکیت کاهشی و اجارهنشینی در حومه افزایشی میشود.

نهم تورم زمین از تورم عمومی سبقت میگیرد و رشد قیمت مصالح و خدمات ساختمانی ادامه مییابد و دهمین اتفاق، افت بالقوه تولید ساختمان خواهد بود.

تحول در نقشه جغرافیایی صنعت ساختمان

بررسی سرمایهگذاری در ساختمان بر حسب مناطق شهری از تحولات اقتصادی و اجتماعی نقشه جغرافیایی سرمایهگذاری صنعت ساختمان حکایت دارد. اگر کل نقشه کشور را به تهران، شهرهای بزرگ بالای 500 هزار نفر و سایر نقاط شهری تقسیمبندی کنیم، به تدریج از سهم تهران در سرمایهگذاری ساخت و ساز کاسته شده و بر سهم سایر نقاط شهری افزوده شده است.

توزیع جغرافیایی بازار سرمایهگذاری نشان میدهد که سهم تهران از 24 درصد در سال 1396 به 14 درصد رسیده، سهم شهرهای بزرگ از 37 درصد به 38 درصد رسیده و سهم سایر نقاط شهری از 39 درصد به 48 درصد رسیده است. درواقع قیمت بالای زمین در نقاط شهری باعث شده تا ساختوساز به شهرهای حاشیه برود و بازار مسکن تهران راکدتر شود.

شروط بهبود بخش مسکن و رونق صنعت ساختمان

حجتاله میرزایی کارشناس اقتصاد مسکن در بررسی روندهای کلان اقتصادی حاکم بر بخش مسکن تاکید داشت که بازار مسکن یک بازار انتزاعی و بازاری صرفا اقتصادی نیست، مولفههای اصلی اثرگذار بر این بازار چهبسا عموما غیراقتصادی باشند. عوامل نهادی و ساختاری، محیط اقتصاد کلان و وضعیت بنگاهها و خانوار روی بازار مسکن اثرگذار میشوند.

بازار مسکن بازاری برآمده از تنها دو نیروی عرضه و تقاضا نیست. حتی در مدلی انتزاعی بخش مسکن برآمده از دو نیروی عرضه و تقاضا باشد، هر یک از این دو نیرو از وضعیت بازار سرمایه، شرایط اقتصاد جهانی و تعاملات سیاسی با دنیا اثر میپذیرد. در واقع بازار مسکن مدلی پویا و پیچیده دارد که نرخ رشد جمعیت، رفتار مصرفی خانوارها، رفتار بنگاهها و... میتواند روی بازار مسکن اثر بگذارد.

در مدلی ساده شده، تقاضای مسکن متاثر از «متغیرهای جمعیتی و اجتماعی»، «قیمت مسکن»، «انتظارات قیمتی» و «قدرت خرید خانوارها» است؛ عرضه مسکن نیز متاثر از «قیمت مصالح و نهادهها»، «مقررات ساختوساز» و «فناوری صنعت ساختمان» است.

بر این اساس «شرایط اقتصاد جهانی » و «تعامل سیاسی با دنیا» با اثرگذاری بر «درآمدهای نفی کشور» میتواند در «سیاستهای پولی و مالی دولت در سطح کلان» اثر بگذارد که این موضوع از سویی بر «انتظارات قیمتی» اثرگذار است و از سوی دیگر با اثرگذاری بر «وضعیت بازار سرمایه» بر تقاضای مسکن نیز اثرگذار میشود.

در عین حال « سیاستهای پولی و مالی دولت در سطح کلان» بر «سیاستهای بخش مسکن» اثرگذار میشود که این سیاستها بر هر دو بخش «عرضه» و «تقاضا» اثرگذار است. یکی از نمونههای اثرپذیری بخش مسکن از تعاملات سیاسی با دنیا و متغیرهای کلان اقتصادی را میتوان طی یک سال اخیر و پس از جنگ 12 روزه مشاهده کرد. پس از جنگ رفتار تولیدکنندگان و مصرفکنندگان مسکن از تغییرات فضای سیاسی و امنیتی کشور متاثر شده است.

مسکن نیاز به سرمایهگذاری بلندمدت دارد، معمولا در تمام دنیا خرید مسکن براساس دریافت وام بانکی بلندمدت انجام میشود. البته در ایران مدت بازپرداخت وام نسبت به سایر دنیا کوتاهتر است، اما همچنان یک دوره طولانی است و در شرایطی که کشور با عدم ثبات سیاسی مواجه است، خانوار و بنگاهها نمیتوانند برای اخذ وام تصمیم بگیرند. بهخصوص پس از یک دوره نسبتا طولانی که رکود مسکن به شدت عمیق شده، احتمال بروز جنگ و ناامنی، محافظهکاری را به شدت بیشتر میکند.

میرزایی تاکید کرد: مسکن بهعنوان یک کالا دارای ویژگیهایی است از جمله آنکه کالایی بادوام است که نیاز به وام بانکی دارد، ناهمگن است، وابستگی به زمین به عنوان نهادهای غیرمتحرک دارد و تجدیدناپذیر است، ساکن و غیرمتحرک است و هزینه نسبتا بالایی در جابهجایی دارد.

در دولت نهم و دهم زمانی که قیمت و بازار نفت رونق افسانهای گرفت و درآمدهای دلاری کشور جهش یافت، رونقی بیسابقه در بازار مسکن کشور شکل گرفت که این رونق خود را در جهش قابلتوجه قیمت مسکن نشان داد. زمانی که اقتصادی دچار بیماری هلندی باشد، بازار مسکن بهعنوان بازاری غیر قابل واردات تبدیل به یکی از مقاصد اصلی سرمایهگذاری میشود. در سالهای مذکور به سبب فروش نفت و جهش درآمد دلاری کشور از سویی بر حجم واردات کالاهای خارجی در تمامی بخشها از جمله خودو، لوازم خانگی و... افزوده شد و درحالیکه مسکن کالایی وارداتی نبود، معاملات آن رونق گرفت و قیمتها جهش یافت. در دوره عود بیماری هلندی ساختوساز به شدت سودآور میشود و همین موضوع باعث میشود که بسیاری از مردم سراغ ساختوساز بروند. پس از رفع شدن بیماری هلندی قیمتها به قبل بازنمیگردد.

حجتاله میرزایی گفت: شبکه بازار مسکن شبکه تعاملی است متشکل از خانوارها، دولت، بازار، نهادهای پشتیبان و سرمایهگذاران و تامینکنندگان مالی که روابط چندوجهی میان آنها وجود دارد و نمیتوان این بازار را براساس یکی از این بخشها بررسی و تحلیل کرد. چنین اشتباهی و تمرکز صرف بر عرضه باعث شده تا سالها در کشور به اعطای تسهیلات به ساخت تمرکز شده است، وقتی چنین طرحهایی شکست میخورد، به دنبال کارشکنان هستند، این درحالی است که شکست طرح نتیجه نادیده گرفتن نقش سایر حلقههای شبکه تعاملی ذکر شده است.

این کارشناس اقتصاد مسکن تاکید کرد: درحال حاضر مشکل مسکن در کشور کمبود عرضه نیست، بلکه رشد اقتصادی و رشد درآمد سرانه پایین عامل بروز چالش شده است. طی نیم قرن اخیر رشد درآمد سرانه کمتر از 1.5 درصد بوده، اقتصاد کشور به شدت نابارور بوده بهنحوی که این اقتصاد در ایجاد شغل متناسب با تقاضا موفق نبوده و همزمان توانسته است برای شاغلان رفاه و رشد درآمدی متناسب با تورم ایجاد کند. تا زمانی که مساله رشد اقتصادی در سطح کلان حل نشود و رشد درآمد سرانه بهبود نیابد، مشکل بخش مسکن حل نمیشود؛ منظور از رشد، یک بهبود مستمر 10 ساله بوده و به هیچ وجه تغییرات فصلی GDP یا درآمد سرانه را نمیتوان رشد تلقی کرد. رشد مستمر تولید ناخالص داخلی نیازمند رشد سرمایهگذاری است، این در حالی است که از سال 1397 به بعد میزان سرمایهگذاری خارجی در کشور حتی جبران استهلاک سرمایه را نکرده و به این ترتیب در این دوره اقتصاد با کاهش موجودی سرمایه در اقتصاد و همزمان خروج مقدار قابلتوجهی سرمایه از کشور مواجه شده است. این کاهش حجم سرمایهگذاری و فرار سرمایه عمدتا متاثر از عوامل سیاسی رقم خورده است.

کلان روندهای بلندمدت تاثیرگذار بر بازار مسکن را به شکل اجمالی میتوان به 6 بخش تقسیم کرد؛ اول کاهش تدریجی عملکرد نهادی که شامل کیفیت حکمرانی، فساد، حق مالکیت و... میشود که در تمامی بخشها با افت جدی مواجه شدهایم. در یک اقتصاد فساد زده یکی از کارکردهای بازار مسکن پولشویی است، در چنین اقتصادی خانههایی ساخته میشوند که برخی هیچگاه قرار نیست به فروش بروند، اما بر روند بازار اثرگذار هستند.

دومین روند اثرگذار، روند فزاینده ناموزونی منطقهای است. 76درصد جمعیت در مناطقی از ایران زندگی میکنند که درآمد سرانه آنها کمتر از 50 درصد تهران است. دست کم 10 استان در منطقه غرب و جنوب شرق کشور وجود دارند که نرخ بلندمدت بیکاری در آنها دوبرابر مرکز کشور است. این موضوعات به جابهجایی جمعیتی در بلندمدت میانجامد. تئوری اقتصادی میگوید عامل اصلی جابهجایی و مهاجرت جمعیت محاسبه اختلاف درآمد کل دوره عمر در مبدأ و مقصد است. وقتی در کشور مهمترین کارکرد دولت توزیع رانت حاصل از فروش نفت است، هرچقدر شهروندان به دولت رانتی نزدیکتر باشند سهم بیشتری از منبع رانتی میبرند. این نزدیکی شامل نزدیکی جغرافیایی و نزدیکی سیاسی به دولت رانتی میشود. این موارد به خوبی نشان میدهد که مهاجرت شهروندان ایرانی به کلانشهر و تهران عاقلانهترین تصمیم آنها در طول زندگیشان است. سومین روند اثرگذار بر بازار مسکن روند فزاینده تاثیر منابع و محیط زیست و بلایای طبیعی است که هر دو، عامل مهم مهاجرت به شهرها است. چهارمین روند تغییرات مهم اجتماعی و ساختار جمعیت و مهاجرت است؛ که از یک دوره رشد سریع جمعیت به دورهای رسیدیم که با کاهش شدید رشد جمعیت مواجه شدهایم؛ این کاهش رشد جمعیت در مقطعی کنترل شده و خواست حاکمیت بود، اما در ادامه از این مرحله عبور کرد.

پنجمین کلان روند اثرگذار بر بخش مسکن عبارت است از رشد پایین اقتصاد و اشتغال و تورم بالا و پایدار؛ تورم بلندمدت 40 ساله کشور که از آن با عنوان تورم ساختاری یاد میشود، 15 درصد تورم ساختاری را نشان میدهد، علاوه بر آن 5 تا 10 درصد تورم ناشی از تحریم را داریم. تورم 15 درصدی رقم قابلتوجهی بهشمار میرود؛ اگرچه برخی کشورها در دورهای تورم 3 رقمی نیز داشتهاند، اما این تورمها در دوره کوتاهمدت بروز کرده و تورم 15 درصدی برای 40 سال قابلتوجه است. یکی از پیامدهای این موضوع افزایش تمایل به تبدیل دارایی به مسکن برای حفظ قدرت خرید است.

پیامد دیگر آن افزایش شکاف برخورداری از دارایی ثابت در دهکهای بالا و پایین درآمدی در کشور است. تورم، مالیاتی است که فقرا به پردرآمدها میدهند، چرا که دسترسی کمدرآمدها به داراییها کاهش مییابد و پردرآمدها که قدرت تبدیل دارایی را دارند میتوانند از اثرات تورم در امان بمانند. ششمین کلان روند اثرگذار بر بازار مسکن عبارت است از تحولات منطقهای و فرامرزی و مهاجرت به داخل؛ جنگ در کشورهای همسایه و مهاجرت از این مناطق به ایران عامل دیگر اثرگذار بر این بخش است.

پس حل چالش مسکن تنها از مسیر اقتصاد کلان و اقداماتی نظیر تزریق تسهیلات بیشتر میسر نیست. تا زمانی که مساله تورم مرتفع نشود، رشد اقتصادی در بلندمدت بهبود نیابد و... وضعیت فعلی در بخش مسکن حاکم است.