نقش پررنگ صندوقهای درآمد ثابت در مدیریت ریسک سرمایهگذاران

لنگر ثبات در دریای نااطمینانی

صندوقهای طلا

صندوقهای طلا نیز در معاملات روز گذشته با رشد قیمتی همراه شدند. پس از تجربه ۲روز افت قیمتی در صندوقهای طلا، در معاملات روز یکشنبه، شاخص صندوقهای طلا با رشد ۰.۸درصدی همراه شد. در آغازین دقایق معاملات، میانگین قیمت صندوقهای طلا حدود ۲درصد رشد کرد؛ اما در ادامه با افت NAV و افزایش عرضهها، قیمت این صندوقها از سقفهای روزانه عقبنشینی کرد. روز گذشته، ۶هزار و ۶۰۰میلیارد تومان واحد صندوق طلا میان خریداران و فروشندگان دست به دست شد که ماحصل آن خروج ۶۶۱میلیارد تومان پول حقیقی از گردونه معاملات صندوقهای طلا بود. در جریان دادوستدهای روز قبل، تنها چند صندوق طلا حباب مثبت داشتند و اکثر صندوقها دارای حباب منفی (قیمت کمتر از NAV) بودند.

بعد از شروع مجدد معاملات در بیستوچهارم اسفند سال گذشته، صندوقهای طلا تنها در ۲روز معاملاتی با ورود پول حقیقی همراه بودهاند و به صورت تجمیعی، بیش از ۱۳همت پول حقیقی از ابتدای شروع مجدد معاملات این صندوقها، از صندوقهای طلا خارج شده است. آغاز درگیری نظامی از ۹اسفند۱۴۰۴ میان ایران و ائتلاف آمریکایی-اسرائیلی، یکی از مهمترین شوکهای ژئوپلیتیک سالهای اخیر را به بازارهای مالی کشور وارد کرد؛ شوکی که در نخستین واکنش، به توقف ۲هفتهای معاملات صندوقهای طلا انجامید. با این حال، از ۲۴اسفند و در شرایطی که همچنان سایه نااطمینانی بر فضای سیاسی و اقتصادی کشور سنگینی میکرد، معاملات این صندوقها از سر گرفته شد و تاکنون نیز تداوم یافته است. آنچه در این میان جلب توجه میکند، نه صرفا بازگشایی معاملات، بلکه رفتار قیمتی صندوقهای طلا در این دوره است؛ رفتاری که برخلاف انتظار اولیه، فاقد روندی پرشتاب و معنادار بوده است. بررسی روند قیمتی صندوقهای طلا از زمان بازگشایی نشان میدهد که این ابزارهای مالی، عمدتا در یک مسیر نوسانی و بدون جهت مشخص حرکت کردهاند. به بیان دیگر، اگرچه در برخی روزها شاهد رشد قیمتها بودهایم، اما این افزایشها پایدار نبوده و در مقابل، افتهای قیمتی نیز عموما محدود و موقتی بودهاند. در نتیجه، برآیند این نوسانات، شکلگیری یک روند خنثی در کوتاهمدت بوده است؛ روندی که با انتظارات رایج از رفتار داراییهای امن در شرایط جنگی همخوانی کامل ندارد.

برای درک چرایی این وضعیت، باید به متغیرهای بنیادین اثرگذار بر قیمت صندوقهای طلا توجه کرد. نخستین و مهمترین عامل، نرخ ارز است که بهعنوان لنگر اصلی قیمتگذاری در بازار طلا و سکه داخلی عمل میکند. در ماههای اخیر، نرخ دلار در محدودهای نسبتا مشخص، یعنی کریدور ۱۵۰ تا ۱۶۰ هزار تومان، در نوسان بوده است. اگرچه در مقاطعی، این نرخ از مرزهای یادشده فاصله گرفته، اما این حرکات عمدتا ناپایدار بوده و به سرعت به محدوده تعادلی بازگشته است. این ثبات نسبی، عملا از شکلگیری یک روند صعودی یا نزولی قدرتمند در قیمت صندوقهای طلا جلوگیری کرده است. در کنار نرخ ارز، بهای اونس جهانی طلا نیز نقش تعیینکنندهای در جهتدهی به قیمتها دارد. بررسی تحولات بازار جهانی نشان میدهد که اونس طلا در این بازه زمانی، از یک روند شارپ و یکدست برخوردار نبوده و بیشتر در فاز نوسانی و اصلاحی حرکت کرده است.

به عبارت دیگر، اگرچه ریسکهای ژئوپلیتیک میتوانستند محرکی برای رشد قابلتوجه اونس باشند؛ اما این اثر بهدلیل شوک انرژی ناشی از جنگ اخیر که افزایش تورم احتمالی را در ماههای آتی در پی داشت و میتوانست باعث افزایش نرخ بهره شود، خنثی شد. برآیند این دو متغیر کلیدی یعنی ثبات نسبی نرخ ارز و نوسان محدود بهای اونس جهانی طلا، موجب شده تا صندوقهای طلا در مواجهه با ریسکهای سیاسی اخیر، واکنشی متعادل و تا حدی خنثی از خود نشان دهند. این وضعیت را میتوان به نوعی تعادل تحت نااطمینانی تعبیر کرد؛ حالتی که در آن، نیروهای صعودی و نزولی بهصورت همزمان فعال هستند و مانع از شکلگیری روندی غالب در بازار میشوند. در مجموع، تجربه اخیر نشان میدهد که حتی در شرایطی با سطح بالای ریسک ژئوپلیتیک، رفتار بازار طلا و ابزارهای مبتنی بر آن، لزوما تابعی خطی از شدت تنشها نیست، بلکه بیش از هر چیز، به مسیر متغیرهای بنیادین و انتظارات شکلگرفته پیرامون آنها وابسته است.

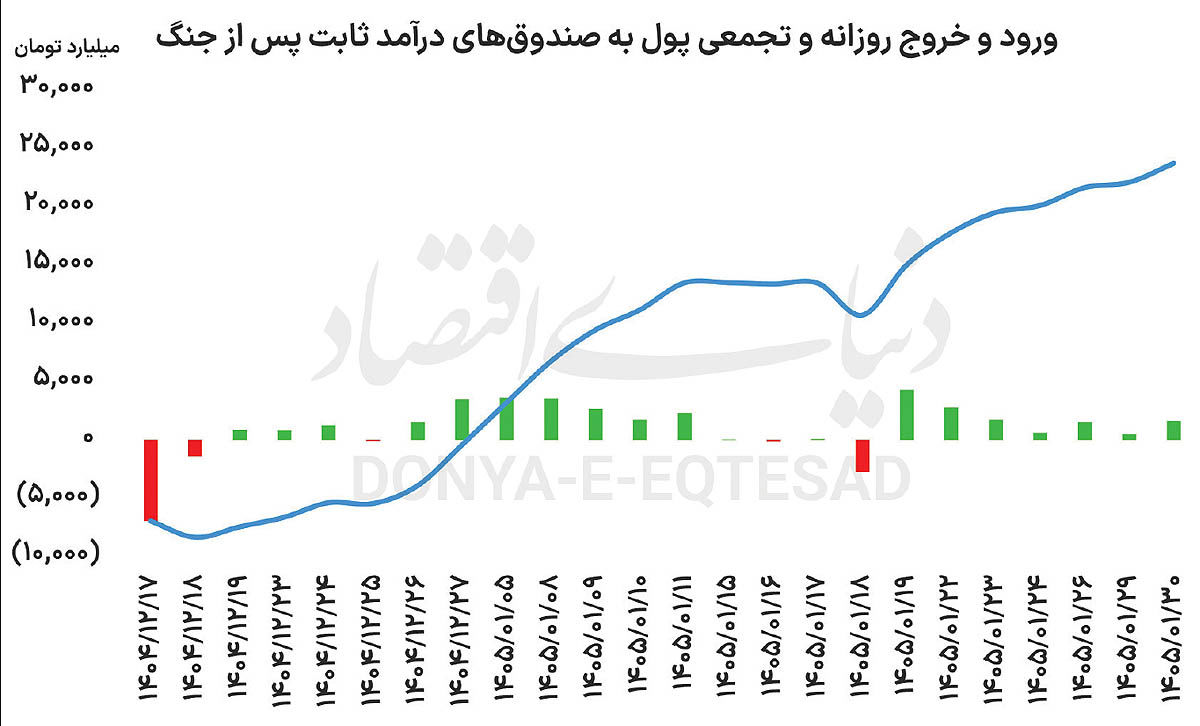

صندوقهای درآمد ثابت

روز گذشته، معاملات صندوقهای درآمد ثابت نیز پیگیری شد و بر اثر معامله بیش از ۲۲همت واحد صندوق درآمد ثابت، هزار و ۶۲۲میلیارد تومان پول حقیقی وارد این صندوقها شد. به این ترتیب در ۲۴روز معاملاتی (حد فاصل ۱۷اسفند۱۴۰۴ تا ۳۰فروردین۱۴۰۵)، حدود ۲۳هزار و ۷۰۰میلیارد تومان پول حقیقی وارد صندوقهای درآمد ثابت شده است. شاید در این اثنا، سوالی که به اذهان برخی خطور کند این است که در برهه کنونی که تورم به سطوح تاریخی رسیده، داشتن صندوق درآمد ثابت چه مزیتی برای سرمایهگذار دارد؟ در پاسخ به این سوال میتوان گفت: در شرایطی که نااطمینانی به یکی از ویژگیهای پایدار اقتصاد ایران تبدیل شده، مدیریت ریسک در سبد سرمایهگذاری بیش از هر زمان دیگری اهمیت پیدا کرده است. در چنین فضایی، صندوقهای درآمد ثابت بهعنوان یکی از ارکان اصلی چینش پرتفوی، نقش تثبیتکنندهای ایفا میکنند. این صندوقها با تمرکز بر داراییهای کمریسک نظیر اوراق بدهی دولتی و سپردههای بانکی، بازدهی قابل پیشبینیتری نسبت به سایر ابزارهای مالی فراهم میکنند و به سرمایهگذار امکان میدهند تا بخشی از سبد خود را در برابر نوسانات شدید بازارهای دارایی مصون نگه دارد.

اهمیت این ابزار زمانی دوچندان میشود که بازارهایی مانند سهام یا طلا با نوسانات بالا مواجه هستند. در این شرایط، وجود یک لنگر باثبات در پرتفو میتواند از تشدید زیانها جلوگیری و حتی فرصت بازآرایی سبد را برای سرمایهگذار فراهم کند. به بیان دیگر، صندوقهای درآمد ثابت نه تنها ابزار کسب بازدهی حداقلی هستند، بلکه کارکردی راهبردی در مدیریت نقدشوندگی و کنترل ریسک دارند. از سوی دیگر، همزمانی ساعات معاملاتی این صندوقها با سایر ابزارها، امکان جابهجایی سریع منابع را برای سرمایهگذار فراهم کرده است؛ موضوعی که به ویژه در دورههای پرالتهاب، اهمیت بالایی دارد. دنیای اقتصاد در ۳۰فروردین در گزارشی تحت عنوان از ۳ساعت به ۳۰دقیقه بر لزوم افزایش اشتراک زمانی این صندوقها و صندوقهای طلا تاکید کرده بود. در مجموع، نادیده گرفتن صندوقهای درآمد ثابت در چینش پرتفوی، به معنای چشمپوشی از یکی از مهمترین ابزارهای مدیریت ریسک است؛ ابزاری که میتواند تعادل و پایداری را به سبد سرمایهگذاری بازگرداند.

صندوقهای نقره

روز گذشته، حدود ۳۴۰میلیارد تومان واحد صندوق نقره معامله شد که ماحصل آن، ورود ۱۵۳میلیارد تومان پول حقیقی به این صندوقها بود. صندوقهای نقره در ۱۶روز معاملاتی اخیر با ورود پول حقیقی همراه شدهاند. همچنین شنبه ۲۹فروردین، مرحله دوم پذیرهنویسی صندوق نقرین بهعنوان پنجمین صندوق نقره بازار انجام شد تا با اضافه شدن این صندوق، صندوقهای نقره در راستای رقابتی تر شدن گام بردارند. پذیرهنویسی سه صندوق نقره نقرابی، سیمین و سیلور در ابتدای دی ماه سال گذشته انجام شد و نقران نیز بهعنوان چهارمین صندوق نقره در ۲۲دی۱۴۰۴ پذیرهنویسی شد و اکنون با پذیرهنویسی نقرین، تعداد صندوقهای نقره به ۵ صندوق برسد.