حجم معاملات مبتنی بر طلا در بازار مالی بورسکالای ایران کاهش یافت

کوچ نقدینگی، سکه بورسی را ارزان کرد

بازی هدایت نقدینگی، داراییهای طلایی را از سکه انداخت

شایان کرمی، کارشناس بازار مالی و مشتقه در گفتوگو با «دنیایاقتصاد» در خصوص دلایل از سکه افتادن داراییهای مبتنی بر طلا در معاملات بورس کالای ایران گفت: از اواخر اردیبهشتماه امسال روند ورود و خروج پول به داراییهای مبتنی بر طلا در بازار مالی و مشتقه بورس کالای ایران نسبتا ثابت بوده و در برخی موارد، خروج پول نیز انجام شده است. این روند دلایل متعددی دارد. در وهله اول نوسان نرخ دلار در بازار آزاد در این بازه زمانی کاهش داشت و بحثهایی در خصوص حصول توافق موقت میان ایران و ایالاتمتحده آمریکا شکل گرفت و به این ترتیب روند باثباتی در بازارها به وجود آمد، به نحوی که این ثبات به کاهش تمایل به معامله در بسیاری از بازارها منجر شده است که نتیجه آن در محدود شدن روند ورود و خروج پول به بازار ابزارهای طلایی در بازار مالی و مشتقه بورس کالای ایران مشهود است.

وی در ادامه، بخش دیگری از وضعیت کنونی در معاملات صندوق طلا و گواهی سکه را با غلبه دید کوتاهمدت میان بخشی از معاملهگران این بازارها مرتبط دانست و افزود: با کاهش نوسان نرخ ارز، بازده داراییهای مبتنی بر طلا کاهش مییابد. در چنین شرایطی سرمایهگذارانی که به دنبال کسب سود در کوتاهمدت هستند، به جای سرمایهگذاری روی داراییهای مبتنی بر طلا نظیر صندوق، گواهی سکه و...، به سمت خرید صندوق با درآمد ثابت میروند.

این کارشناس بازار در ادامه به سررسید اوراقهای بدهی دولتی ظرف هفتههای اخیر اشاره کرد و گفت: از اوایل خرداد تا پایان مهرماه امسال، موعد سررسید اوراقهای دولتی سالهای گذشته است. در چنین شرایطی دولت به دنبال انتشار اوراق بدهی جدید است تا اوراقهای بدهی قبلی را تصفیه کند. نیاز دولت به فروش اوراق بدهی جدید باعث میشود تا ثبات نسبی در تمامی بازارها ایجاد شود تا به این ترتیب نقدینگی به سمت اوراق دولتی، اوراق بدهی و صندوق درآمد ثابت حرکت کند.

کرمی گفت: در شرایط کنونی اغلب بازارها در کشور در شرایط رکود و در برخی موارد با ریزش مواجه هستند؛ اما پس از فروش اوراق بدهی دولتی، احتمالا باید منتظر جریان افزایشی جدید در بازارها باشیم. نقدینگی در ایران به شکل مستمر در حال افزایش است. در این شرایط دولت بازی هدایت نقدینگی را دنبال میکند و این هدایت نقدینگی به روند معاملات در بازارها جریان میهد.

وی در ادامه به دوره تقریبا چهارساله ثبات نرخ ارز در دولت پیشین اشاره کرد و گفت: در دوره قبل موضوع برجام مطرح بود و همزمان دولت توانست با پرداخت سود بانکی نسبتا وسوسهانگیز، نقدینگی را در بانکها حبس کند. نقدینگی حبسشده در بانک بهمرور زمان افزایش یافت و در ادامه و همزمان با خروج ترامپ از معاهده برجام، یکمرتبه این نقدینگی از بانکها خارج شد و به سمت داراییهای امن نظیر سکه و دلار رفت و این موضوع زمینه جهش یکباره نرخ ارز و طلا را فراهم کرد. کرمی افزود: ظرف ماههای اخیر میان نقدینگی و نرخ دلار در کشور تعادل نسبی ایجاد شده است؛ اما نقدینگی جدید در حال انباشت بوده و انتشار هر خبر نگرانکننده جدید میتواند به سرریز این نقدینگی به بازارهایی نظیر طلا و ارز و در نتیجه جهشی دیگر در نرخ این داراییها بینجامد.

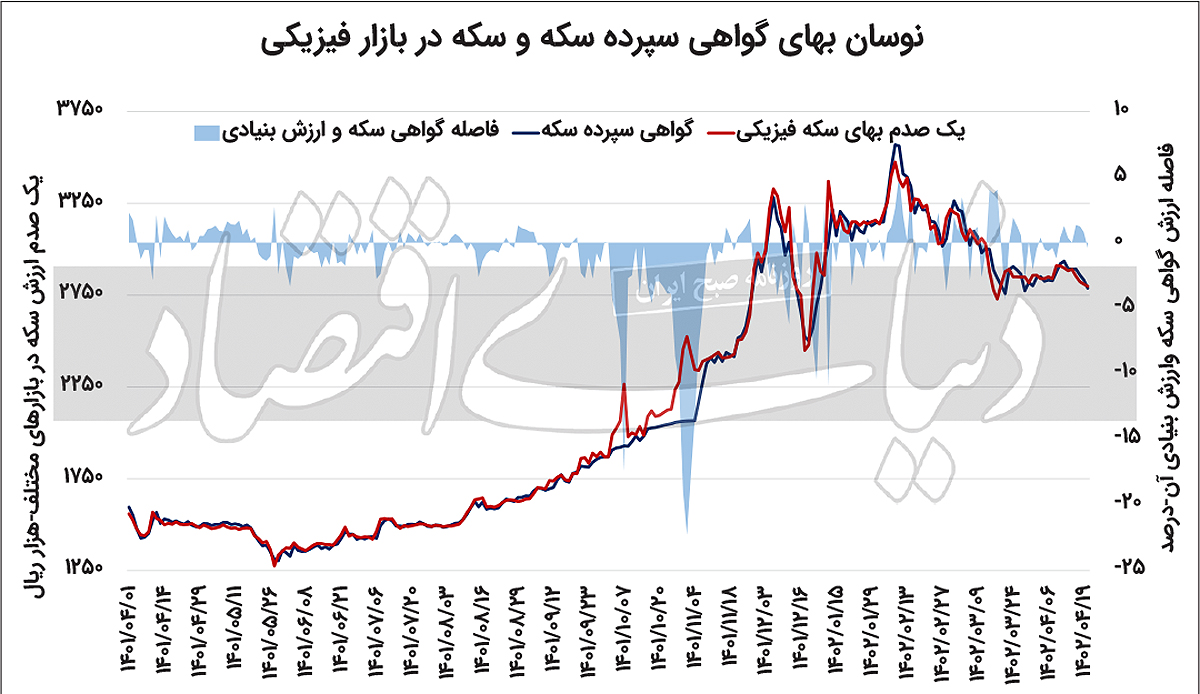

سقوط سکه بورسی به کانال 27 میلیون تومانی

ظرف اواسط روز گذشته میانگین نرخ فروش گواهی سکه در بازار مالی بورسکالا به کانال قیمتی 279هزار تومان سقوط کرد و به این ترتیب سکه بورسی کانال قیمتی 28میلیون تومانی را از دست داد. همزمان با سقوط سکه بورسی به کانال قیمتی 27میلیون تومانی سکه در بازار فیزیکی نیز کانال قیمتی 28میلیون تومانی را از دست داد. عقبنشینی نرخ ارز در بازار آزاد و کاهش بازدهی داراییهای مبتنی بر طلا عامل اصلی از سکه افتادن گواهی سکه در بازار مالی بورسکالا بود.

طلای جهانی؛ چشمانتظار دادههای تورمی آمریکا

در شرایطی که داراییهای بر پایه طلا در بازار مالی بورسکالای ایران با کاهش حجم ورود نقدینگی مواجه هستند، طلا در بازارهای جهانی نیز میان دادههای متناقض نوسان دارد. این فلز گرانبها روز گذشته برابر یازدهم ژوئیه با نرخ 1936دلار به ازای هر اونس معامله شد. اگرچه طلا ظرف روزهای اخیر به مسیر رشد نرخ بازگشته، اما همچنان بازده ماهانه آن منفی یکدرصد است. ظرف ماههای اخیر طلا متاثر از اخبار پایان یا ادامه چرخه انقباضی از سوی فدرالرزرو در محدوده 1900 تا 2هزار دلار نوسان قیمت داشت. در حالی که عدمافزایش نرخ بهره از سوی فدرالرزرو برای ماه ژوئن باعث شد تا امیدواری نسبت به رشد بهای طلا در بازارهای جهانی به وجود آید، سخنان برخی از اعضای فدرالرزرو در خصوص لزوم مهار تورم و احتمال افزایش دومرحلهای دیگر در نرخ بهره تا پایان سالجاری میلادی، مانع تحقق خوشبینی فعالان بازار نسبت به رشد قابل ملاحظه در بهای طلا ظرف هفتههای اخیر شد.

با این حال شاخص انتظارات تورمی مصرفکننده ایالاتمتحده برای ماه ژوئن طی سومین ماه متوالی کاهش داشت و برابر 8/ 3درصد اعلام شد که این رقم کمترین میزان رشد این شاخص در بازه سالانه، طی دوسال اخیر است. کاهش مستمر انتظارات تورمی مصرفکنندگان، خبری خوش برای فعالان داراییهای مبتنی بر طلاست؛ چرا که استمرار این رویه و سرایت آن به شاخصهای واقعی تورمی باعث میشود تا چرخه انقباضی فدرالرزرو هرچه سریعتر پایان یابد و این موضوع فرصت رشد نرخ طلا را فراهم میکند. ظرف ساعات پایانی امروز (چهارشنبه 21تیرماه) برابر 12ژوئیه شاخص قیمت مصرفکننده آمریکا منتشر میشود که این داده بیشترین تاثیر را بر نوسان بهای طلا در بازار جهانی دارد.