کارنامه تولید و فروش شرکتها در اردیبهشتماه بررسی شد

پشت پرده رونق بنگاهها

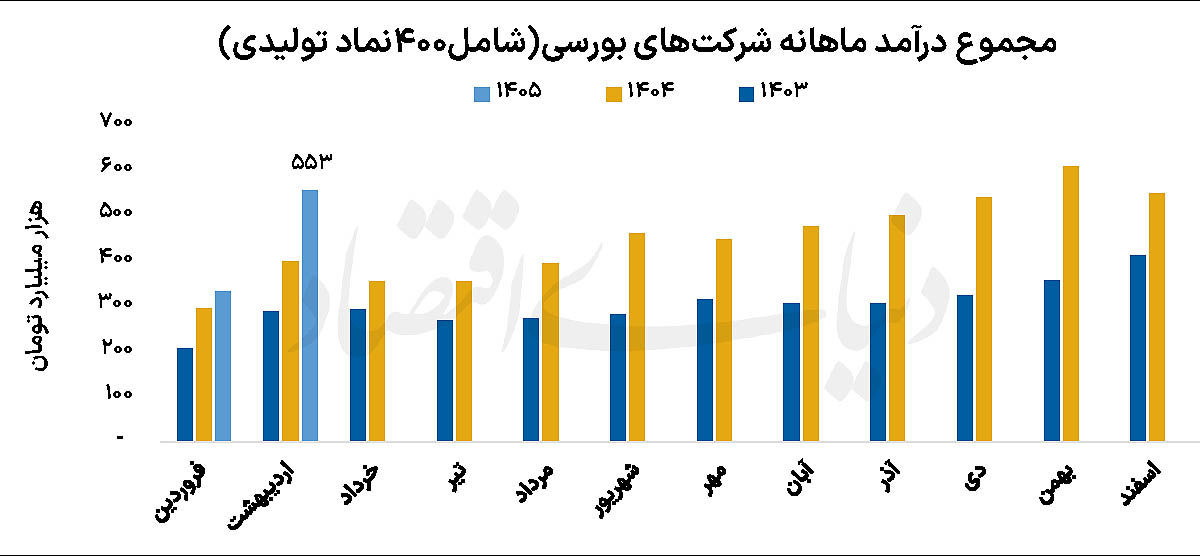

از سویی، مقایسه عملکرد شرکتها با اردیبهشت سال گذشته نیازمند در نظر گرفتن تفاوتهای مهم وضعیت اقتصادی است. طی یک سال گذشته، حذف ارز ترجیحی و انتقال بخش عمده مبادلات ارزی شرکتها به بازار توافقی، تغییرات قابلتوجهی در ساختار درآمد و هزینه بسیاری از بنگاههای بورسی ایجاد کرده است. به همین دلیل بخشی از رشد درآمد شرکتها بیش از آنکه ناشی از افزایش تولید باشد، به رشد نرخهای فروش و تغییر مبنای تسعیر نرخ ارز بازمیگردد. در عین حال، اردیبهشت در شرایطی سپری شد که اقتصاد ایران با افزایش تنشهای سیاسی، تعطیلی ۸۰روزه بورس و تبعات آن مواجه بود. این موضوع باعث شد بخشی از صنایع با محدودیتهایی در حوزه تولید، حملونقل، تامین مواد اولیه و صادرات روبهرو شوند. از این رو، مقایسه عملکرد شرکتها با مدت مشابه سال قبل بدون در نظر گرفتن این متغیرها میتواند تصویر دقیقی از وضعیت بنگاهها ارائه نکند.

کارنامه متفاوت صنایع

اگرچه افزایش نرخ فروش محصولات توانسته بخشی از فشار هزینهها را جبران کند، اما اختلال در زنجیره تامین و افزایش نااطمینانیهای اقتصادی موجب شده است برخی صنایع، عملکردی ضعیفتر از انتظارات بازار داشته باشند. در مقابل، گروههایی که وابستگی کمتری به تجارت خارجی یا مواد اولیه وارداتی دارند، توانستهاند وضعیت باثباتتری را تجربه کنند. در همین رابطه یک تحلیلگر بازار سرمایه با اشاره به انتشار بخش عمده گزارشهای ماهانه شرکتهای بورسی در سامانه کدال گفت: با انتشار آمار تولید و فروش شرکتها در فروردین و اردیبهشت۱۴۰۵، اکنون تصویر روشنتری از وضعیت عملیاتی بنگاههای بورسی در اختیار سرمایهگذاران قرار گرفته است. فعالان بازار میتوانند با بررسی روند تولید و فروش شرکتها و مقایسه عملکرد آنها با دورههای گذشته، چشمانداز دقیقتری از وضعیت سودآوری و روند آتی شرکتها ترسیم کنند.

حجت سرهنگی افزود: اگرچه هنوز بخشی از اطلاعات شرکتها به طور کامل منتشر نشده و برخی شرکتها به ویژه بنگاههایی که از تحولات اخیر آسیب دیدهاند، گزارشهای خود را ارائه نکردهاند، اما عمده شرکتهای بورسی گزارش عملکرد خود را روانه کدال کردهاند و در حال حاضر میتوان ارزیابی نسبتا جامعی از وضعیت صنایع مختلف ارائه داد. او با بیان اینکه گزارشهای منتشرشده را میتوان از چند منظر مورد بررسی قرار داد، اظهار کرد: یکی از مهمترین معیارها، مقایسه عملکرد اردیبهشتماه با فروردین امسال است. علاوه بر آن، مقایسه اردیبهشت۱۴۰۵ با اردیبهشت سال گذشته، مقایسه عملکرد ماهانه با میانگین سال۱۴۰۴ و همچنین ارزیابی عملکرد دو ماهه نخست امسال نسبت به دوره مشابه سال قبل، میتواند تصویر دقیقتری از وضعیت شرکتها ارائه کند. این کارشناس بازار سرمایه ادامه داد: بررسی آمارها نشان میدهد که در مجموع و به صورت میانگین، درآمد فروش شرکتها در اردیبهشتماه نسبت به فروردین حدود ۶۳درصد رشد داشته است. البته این میانگین تحتتاثیر عملکرد متفاوت صنایع و شرکتها قرار دارد و دامنه تغییرات در برخی موارد بسیار قابلتوجه بوده است. حجت سرهنگی افزود: در میان شرکتهای بورسی، برخی بنگاهها رشدهای بسیار چشمگیر و حتی بیش از ۱۰برابر را نسبت به فروردینماه ثبت کردهاند، درحالیکه برخی دیگر با کاهش فروش و رشد منفی مواجه بودهاند. به همین دلیل برای دستیابی به تصویری واقعبینانهتر باید عملکردهای غیرمتعارف را کنار گذاشت و به روند عمومی بازار توجه کرد.

او تاکید کرد: میتوان گفت بخش عمده شرکتهای بورسی در اردیبهشتماه نسبت به فروردین عملکرد بهتری را به ثبت رساندهاند. با این حال باید توجه داشت که بخشی از این رشد ناشی از افزایش نرخ فروش محصولات، تغییرات ارزی و رشد سطح عمومی قیمتها بوده و لزوما به معنای افزایش متناسب تولید یا بهبود واقعی فعالیت عملیاتی شرکتها نیست. به گفته این کارشناس، نکته مهم آن است که اردیبهشت امسال با شرایطی کاملا متفاوت نسبت به مدت مشابه سال گذشته سپری شد. از یک سو تغییرات سیاستهای ارزی و حرکت به سمت نرخهای توافقی بر درآمد بسیاری از شرکتها اثرگذار بوده و از سوی دیگر افزایش تنشهای سیاسی و تبعات جنگ، فضای فعالیت بسیاری از بنگاهها را تحتتاثیر قرار داده است. بنابراین تحلیل عملکرد شرکتها بدون در نظر گرفتن این متغیرها میتواند به برداشتهای نادرست منجر شود.

کاهش مداخلات قیمتی

حجت سرهنگی با اشاره به جزئیات گزارشهای ماهانه شرکتها گفت: بخش عمده این رشد درآمدی ناشی از افزایش نرخ فروش محصولات بوده و سهم رشد تولید در این میان کمتر است. حتی برخی شرکتها بخشی از فروش خود را از محل موجودی انبارها انجام دادهاند. بنابراین میتوان نتیجه گرفت که افزایش درآمد شرکتها بیش از آنکه ناشی از جهش تولید باشد، تحتتاثیر افزایش نرخ فروش محصولات قرار داشته است.

او اظهار کرد: یکی از تفاوتهای مهم سال جاری با سالهای گذشته، کاهش شدت مداخلات قیمتی و محدودیتهای ناشی از قیمتگذاری دستوری است. به نظر میرسد سیاستگذار در سال جاری نسبت به گذشته انعطاف بیشتری در زمینه اصلاح نرخ محصولات داشته است. به همین دلیل در بسیاری از صنایع مشاهده میشود که همزمان با افزایش بهای نهادههای تولید، شرکتها نیز با یک وقفه زمانی موفق به دریافت مجوز افزایش نرخ محصولات خود شدهاند. همین موضوع باعث شده است درآمد فروش شرکتها در بسیاری از موارد متناسب با افزایش هزینهها رشد کند. البته وضعیت همه شرکتها یکسان نیست. در برخی بنگاهها سرعت رشد نرخ فروش از رشد هزینهها بیشتر بوده و همین موضوع میتواند به بهبود حاشیه سود آنها منجر شود. در مقابل، برخی شرکتها همچنان با فشار هزینهای مواجه هستند و برای ارزیابی دقیقتر وضعیت سودآوری آنها باید منتظر انتشار صورتهای مالی سهماهه بود.

او تاکید کرد: گزارشهای خردادماه و همچنین صورتهای مالی فصلی تصویر شفافتری از وضعیت واقعی شرکتها ارائه خواهد کرد و میتوان به شکل دقیقتری مشخص کرد که افزایش نرخ فروش تا چه اندازه توانسته رشد هزینههای مواد اولیه، دستمزد و سایر هزینههای سربار را جبران کند.

این تحلیلگر بازار سرمایه با اشاره به چشمانداز سودآوری شرکتها گفت: با توجه به آمار تولید و فروش منتشرشده، انتظار میرود بخش قابلتوجهی از شرکتهای بورسی گزارشهای فصلی مطلوبی را روانه کدال کنند. نشانههای موجود حاکی از آن است که بسیاری از صنایع توانستهاند عملکرد عملیاتی مناسبی را در ماههای ابتدایی سال ثبت کنند. همچنین، اقتصاد ایران همچنان تحتتاثیر ریسکهای سیاسی و تبعات جنگ قرار دارد و هرچند در حال حاضر شرایط آتشبس برقرار است، اما برخی شرکتها ممکن است در ماههای آینده در تامین مواد اولیه یا تداوم زنجیره تامین با چالشهایی مواجه شوند. بخشی از بنگاهها تاکنون از موجودی انبارهای خود استفاده کردهاند و باید دید در ادامه شرایط به چه شکل پیش خواهد رفت. به گفته حجت سرهنگی، درهفتههای اخیر برخی نمادها بازدهیهای ۳۰ تا ۴۰درصدی و حتی در مواردی ۶۰ تا ۷۰درصدی را تجربه کردهاند. با این حال هنوز نمیتوان همه ظرفیتهای بازار را مصرفشده تلقی کرد. ضرورت دارد سرمایهگذاران با نگاه تحلیلی و مبتنی بر ارزشگذاری به سراغ سهام بروند و صرفا بر مبنای رشدهای اخیر تصمیمگیری نکنند.

این کارشناس بازار سرمایه ادامه داد: در شرایط کنونی باید صنایع پیشرو و شرکتهای برتر هر صنعت شناسایی شوند. بسیاری از شرکتها با وجود انتشار گزارشهای مطلوب، هنوز رشد قیمتی متناسبی را تجربه نکردهاند. برخی شرکتها نیز به دلیل ارائه برآوردهای محافظهکارانه یا قرار گرفتن در حاشیه توجه بازار، همچنان از ظرفیت رشد قابلتوجهی برخوردارند. او گفت: اگرچه شاخص کل بازار طی هفتههای اخیر بیش از ۱۵درصد بازدهی داشته، اما از منظر تکنیکال همچنان امکان رشد ۱۰ تا ۱۵درصدی دیگر نیز برای بازار وجود دارد. محدوده ۴.۵ تا ۴.۶میلیون واحد میتواند یکی از مقاومتهای مهم پیش روی شاخص کل باشد؛ سطحی که بازار در دوره قبل نیز برای عبور از آن با دشواری مواجه شده بود.

این تحلیلگر بازارهای مالی افزود: با این حال معتقدم بازار سرمایه هنوز تمام ظرفیتهای خود را آشکار نکرده است. علاوه بر شاخص کل، تعداد قابلتوجهی از شرکتها وجود دارند که گزارشهای مناسبی منتشر کردهاند؛ اما هنوز تعدیل قیمتی متناسب با عملکرد خود را تجربه نکردهاند. این دسته از نمادها میتوانند در ادامه مورد توجه سرمایهگذاران قرار گیرند.