سهم خانوار از تسهیلات به ۲۵.۱درصد رسید؛

کارنامه تسهیلاتدهی در ۱۴۰۴

بر اساس دادههای منتشرشده از سوی بانک مرکزی، مجموع تسهیلات پرداختی بانکها در ۱۲ماه سال۱۴۰۴ به حدود ۱۰هزار و ۵۷۸هزارمیلیارد تومان رسیده که در مقایسه با رقم ۷هزار و ۶۶۴هزارمیلیارد تومانی سال ۱۴۰۳، افزایش یافته است. با این حال، رشد سطح عمومی قیمتها در این دوره موجب شده که این افزایش اسمی، بهطور کامل به افزایش واقعی در ظرفیت تامین مالی تبدیل نشود. همچنین آمارها نشان میدهد که ۷۴.۹درصد از تسهیلات به بخش کسبوکار و ۲۵.۱ درصد به خانوارها اختصاص یافته است. با این حال، در شرایط کاهش ارزش واقعی منابع، این توزیع نیز به معنای تقویت موثر فعالیتهای اقتصادی یا بهبود وضعیت مصرف نیست. در مجموع میتوان گفت نشانی از بهبود روند تسهیلاتدهی در سال گذشته به چشم نمیخورد.

تمرکز ویژه تسهیلات بر سرمایه در گردش

بررسی آمار تسهیلات پرداختی در ۱۲ماه منتهی به سال۱۴۰۴ نشان میدهد جهتگیری اصلی شبکه بانکی همچنان بر تامین سرمایه در گردش بنگاههای اقتصادی متمرکز بوده است. بر این اساس، از مجموع تسهیلات پرداختی به صاحبان کسبوکار، مبلغ ۶ هزار و ۴۷۰ هزارمیلیارد تومان بهعنوان سرمایه در گردش اختصاص یافته که معادل ۸۱.۶درصد کل تسهیلات پرداختی به بخشهای اقتصادی است؛ رقمی که نشان میدهد بخش عمده منابع بانکی صرف حفظ چرخه تولید و فعالیت جاری بنگاهها شده و سهم سرمایهگذاریهای توسعهای همچنان محدود باقی مانده است. در میان بخشهای مختلف، صنعت و معدن سهم قابلتوجهی در این روند داشته است. تسهیلات پرداختی به این بخش برای تامین سرمایه در گردش به ۲هزار و ۹۳۷هزارمیلیارد تومان رسیده که معادل ۴۵.۴درصد از کل سرمایه در گردش تخصیصیافته به اقتصاد است. همچنین از مجموع حدود ۳هزار و ۳۸۲هزارمیلیارد تومان تسهیلات پرداختی در بخش صنعت و معدن، حدود ۸۶.۸درصد صرف سرمایه در گردش شده است .

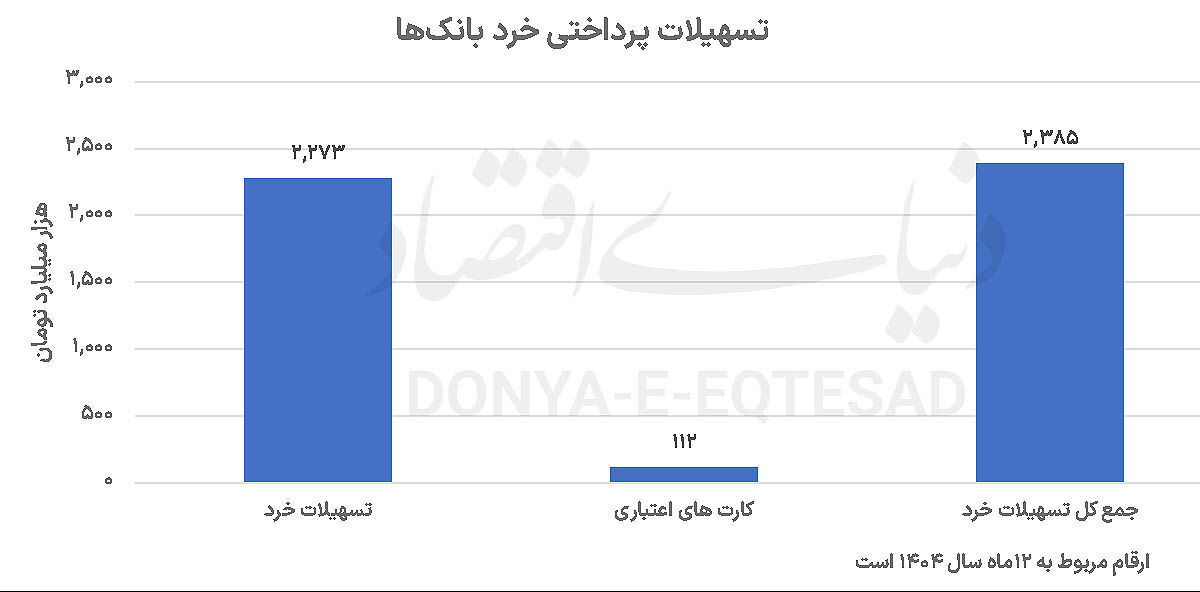

وزن تسهیلات خرد در اعتبارات بانکی

در سوی دیگر، بررسی ترکیب تسهیلات نشان میدهد وامهای خرد همچنان بخش مهمی از جریان اعتباری شبکه بانکی را تشکیل میدهند. در این دوره، مبلغ حدود ۲هزار و ۳۸۵هزارمیلیارد تومان از تسهیلات پرداختی در قالب تسهیلات خرد (کمتر از ۳۰۰میلیون تومان) پرداخت شده که معادل ۲۲.۳درصد کل تسهیلات پرداختی است. از این میزان، بخش دیگری نیز از طریق کارتهای اعتباری به ارزش ۱۱۲هزارمیلیارد تومان به متقاضیان اختصاص یافته است. با لحاظ تسهیلات کارتهای اعتباری، سهم خانوارها از کل تسهیلات پرداختی به ۲۵.۹درصد افزایش یافته است؛ افزایشی که ناشی از نقش ابزارهای اعتباری خرد در تامین نیازهای مصرفی خانوارهاست. این روند نشان میدهد در کنار تمرکز بر تامین مالی بنگاهها، شبکه بانکی همچنان بخشی از منابع خود را به سمت تقاضای مصرفی هدایت کرده است؛ هرچند وزن اصلی تسهیلات همچنان در اختیار بخش تولید و بهویژه سرمایه در گردش باقی مانده است.