ریالیها ۱۵جایگاه برتر هفته را از آن خود کردند؛

تغییر نقشه بورس

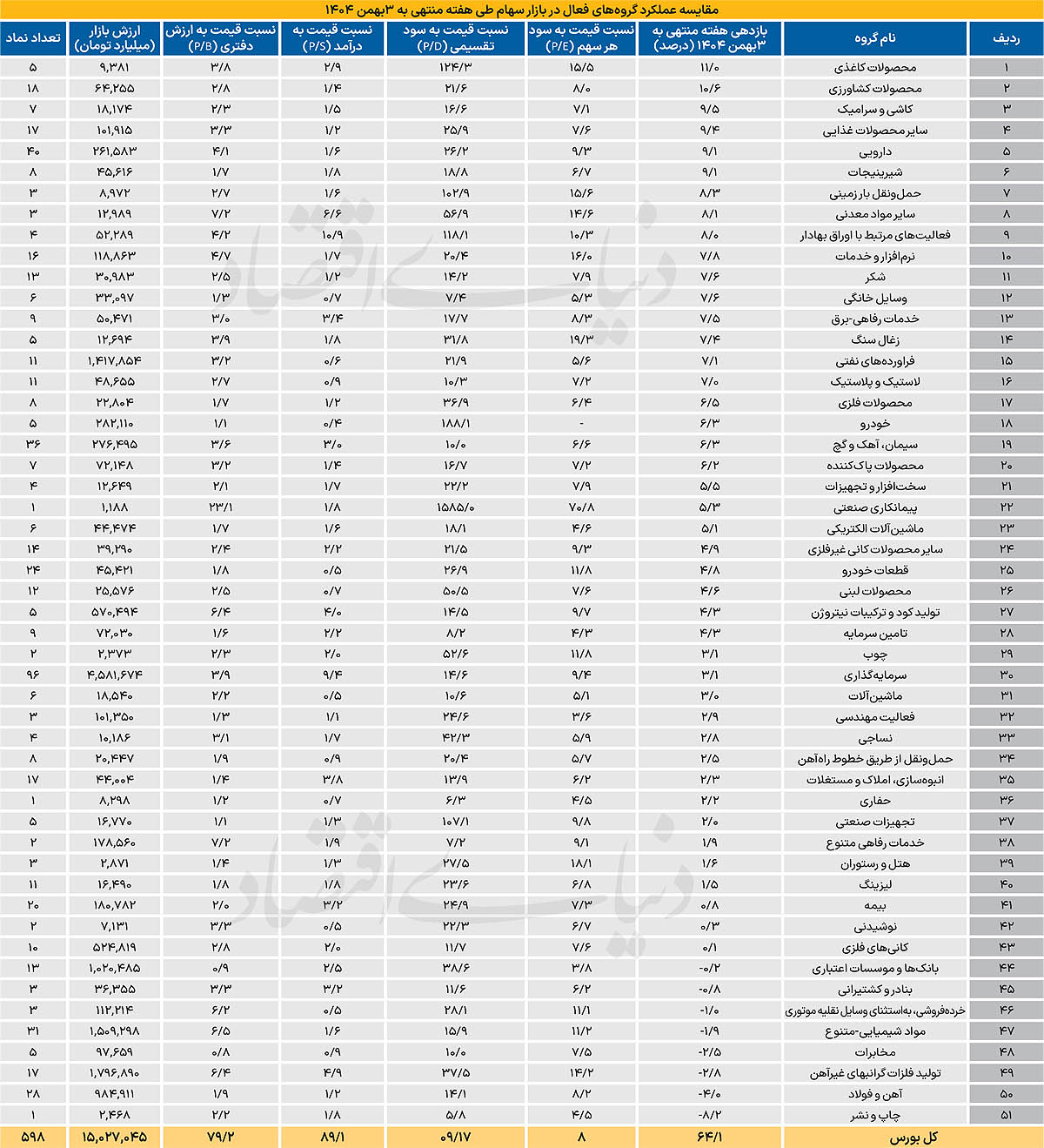

رشد قابلتوجه در سهام بزرگ و شاخصساز موجب شد سرمایهگذاران اقدام به شناسایی سود کنند و بخش قابلتوجهی از سرمایه خود را به گروههای کوچکتر و متوسط منتقل کنند. این روند به جابهجایی نقدینگی در بازار انجامید و سبب تثبیت نماگر هموزن در سطوح بالاتر شد. شاخص کل بورس تهران در هفته گذشته با ثبت بازدهی ۱.۶۴درصد، نزدیک به فتح کانال مهم ۴.۵میلیون واحد قرار گرفت. در مقابل، شاخص هموزن بازدهی ۴.۶درصد را ثبت کرد و برای سومین هفته متوالی در بالای سطح ۱.۱میلیون واحد تثبیت شد. اختلاف محسوس در عملکرد این دو نماگر، بر برتری نسبی صنایع کوچک و متوسط تاکید دارد و نشان از رشد متوازنتر بازار در این بخشها دارد. در بین گروههای برتر هفته، صنایع ریالی با در دست داشتن ۱۵ جایگاه نخست، فرمانروایی بازار را در دست داشتند. این امر نشان میدهد سرمایهگذاران با تمایل به داراییهای دارای پشتوانه مالی و نقدشوندگی مناسب، به سمت این صنایع حرکت کردهاند و این تمایل در هفته گذشته بهوضوح نمایان بود.

صنایع بزرگ بورسی در هفته گذشته عمدتا در انتهای جدول بازدهی قرار گرفتند. این وضعیت با توجه به رشدهای قوی و قابل توجه این صنایع در هفتههای قبل، کاملا طبیعی است و نشاندهنده مرحلهای از استراحت و شناسایی سود در میان سرمایهگذاران است.

پنج رأس برتر هفته

در هفته منتهی به سوم بهمنماه، صنعت محصولات کاغذی بهترین عملکرد را در میان گروههای بورسی ثبت کرد و با بازدهی ۱۱درصدی، دل سهامداران را شاد کرد. این رشد قابلتوجه ناشی از توجه ویژه سرمایهگذاران به نمادهای جامانده این گروه است که طی هفتههای اخیر همواره در انتهای جدول بازدهی قرار داشتند.

تحرکات مثبت اخیر نشان از جبران عقبماندگی قیمتها و افزایش امید به آینده این صنعت دارد. محصولات کشاورزی در هفته گذشته با ثبت بازدهی ۱۰.۶درصدی، به رتبه دوم جدول بازدهی دست یافتند. این عملکرد به مراتب بهتر از شاخص کل بورس تهران بود که تنها بازدهی ۱.۶درصدی را تجربه کرد. رشد پرشتاب این گروه نمایانگر افزایش تقاضا و نگاه مثبت سرمایهگذاران به بخش کشاورزی در شرایط فعلی بازار است. گروه کاشی و سرامیک نیز در هفته منتهی به سوم بهمنماه توانست با بازدهی ۹.۵درصدی، در جایگاه سوم جدول بازدهی قرار گیرد. این گروه که همواره یکی از صنایع جذاب بازار به شمار میرود، از تحرکات مثبت تقاضا و چشماندازهای مطلوب برخوردار بوده است. گروههای سایر محصولات غذایی و دارویی با ثبت بازدهی ۹درصدی، به ترتیب در جایگاههای چهارم و پنجم جدول بازدهی هفتگی قرار گرفتند. این صنایع که از ثبات تقاضا و اهمیت بالایی در سبد سرمایهگذاران برخوردارند، همچنان جزو گروههای مورد توجه بازار باقی ماندند.

صنایع متوسط هفتگی

میانگین بازدهی هفتگی صنایع بورسی در هفته منتهی به سوم بهمن ماه، عدد ۴.۱درصد را نشان داد که نمایانگر روند مثبت و نسبتا یکنواختی در بازار سرمایه بود. در این چارچوب، گروههای محصولات لبنی، اورهسازان و تامین سرمایه بهعنوان سه صنعت مهم، بازدهیای نزدیک به این میانگین ثبت کردند که بازتابی از حرکت هماهنگ و متعادل در فضای معاملاتی بود. در میان این سه صنعت، شرکتهای لبنی با ثبت بازدهی ۴.۶درصدی، در جایگاه بیست و ششم جدول بازدهی هفتگی قرار گرفتند. عملکرد این گروه که معمولا متاثر از تقاضای پایدار مصرفکنندگان و تحولات بازارهای داخلی است، توانست توجه نسبی سهامداران را حفظ کند. بازدهی نزدیک به میانگین کل بازار، نشانگر تعادل میان ریسک و فرصت در این بخش است که بهویژه در شرایط نوسانی بازار، از اهمیت بالایی برخوردار است. گروه اورهسازان نیز با رشد ۴.۳درصدی بازدهی، رتبه بیستوهفتم جدول را کسب کرد. این صنعت که عمدتا متاثر از تحولات بازار جهانی کود و مواد اولیه کشاورزی است، توانسته است با بهرهمندی از تقاضای پایدار و شرایط نسبتا مناسب جهانی، بازدهی مثبت و همراستا با میانگین کل بورس را تجربه کند. همچنین، افزایش توجه سرمایهگذاران به چشمانداز قوی این صنعت در نیمه دوم سال، به رشد مطلوب ارزش سهام این شرکتها کمک کرده است. صنعت تامین سرمایه نیز با بازدهی ۴.۳درصدی در جایگاه بیستوهشتم قرار گرفت. این بخش که نقش مهمی در مدیریت سرمایهگذاری و تامین مالی شرکتها ایفا میکند، توانسته با حفظ پایداری عملکرد خود در بازار، همگام با روند کلی بازار حرکت کند.

ثبات نسبی و عملکرد متعادل این گروه، موجب جذب سرمایهگذاران محافظهکار و همچنین فرصتطلب شده است که در شرایط پرنوسان بازار، به دنبال کاهش ریسک و حفظ سرمایه خود هستند. حرکت هماهنگ این سه صنعت در کنار میانگین بازدهی هفتگی، نمایانگر چشمانداز مثبت و متعادل بازار سرمایه در بازه زمانی مورد بررسی است. این روند میتواند نشاندهنده ثبات نسبی بازار و رشد همگن در صنایع مختلف باشد که زمینه مناسبی برای جذب سرمایهگذاران با ریسکپذیری متوسط فراهم میآورد. البته همچنان ضرورت رصد دقیق تحولات کلان اقتصادی و سیاسی و اثرات آن بر بازار بهویژه در صنایع مختلف وجود دارد تا استراتژیهای سرمایهگذاری با اطمینان بیشتری اتخاذ شود.

تلاطم در انتهای جدول

در هفته منتهی به سوم بهمنماه، گروه کوچک چاپ و نشر با کاهش قابل توجه ۸.۲درصدی، بدترین عملکرد را در میان صنایع بورسی به ثبت رساند. این در حالی است که شاخص هموزن، به عنوان معیار سنجش صنایع کوچک و متوسط، توانست بازدهی مثبت بیش از ۴درصدی را نصیب سهامداران خود کند و نشان دهد که این گروه به طور کلی وضعیت بهتری نسبت به گروه چاپ و نشر دارد. صنعت بزرگ آهن و فولاد در این هفته عملکرد نامطلوبی داشت و با کاهش حدود ۴درصدی بازدهی، جایگاه دوم بیشترین افت قیمتی را به خود اختصاص داد. این کاهش قابلتوجه به عوامل متعددی از جمله کاهش تقاضای جهانی، نوسانات قیمت مواد اولیه و چالشهای داخلی تولید مرتبط است که فشار مضاعفی بر این صنعت وارد کرده است. گروه تولید فلزات گرانبهای غیرآهن که طی هفتهها و ماههای گذشته جزو صنایع پیشرو بازار بود، در هفته گذشته با افت ۲.۸درصدی مواجه شد و سومین جایگاه نزولی جدول را به خود اختصاص داد. این تغییر جهت میتواند به نوسانات قیمت جهانی کامودیتیها و تغییرات جریان نقدینگی بازار مربوط باشد.

گروه مخابرات و محصولات شیمیایی نیز به ترتیب با کاهش ۲.۵ و ۱.۹درصدی بازدهی، در جمع پنج گروه انتهای جدول بازدهی قرار گرفتند. این صنایع که به طور سنتی از نظر نقدشوندگی و جذابیت با چالشهایی روبهرو هستند، در هفته گذشته نیز فشار فروش را تجربه کردند و نتوانستند از روند کلی بازار بهره چندانی ببرند.