شرکت ملی مس جوابیه داد

پاسخ «فملی» به دنیایاقتصاد

شرکت ملی مس «فملی» در پاسخ به گزارش منتشر شده در روزنامه دنیای اقتصاد با عنوان «پیامدهای خامفروشی در صنعت مس» جوابیهای منتشر کرده که دنیای اقتصاد حسب وظیفه رسانهای خود این جوابیه را عینا منتشر میکند.

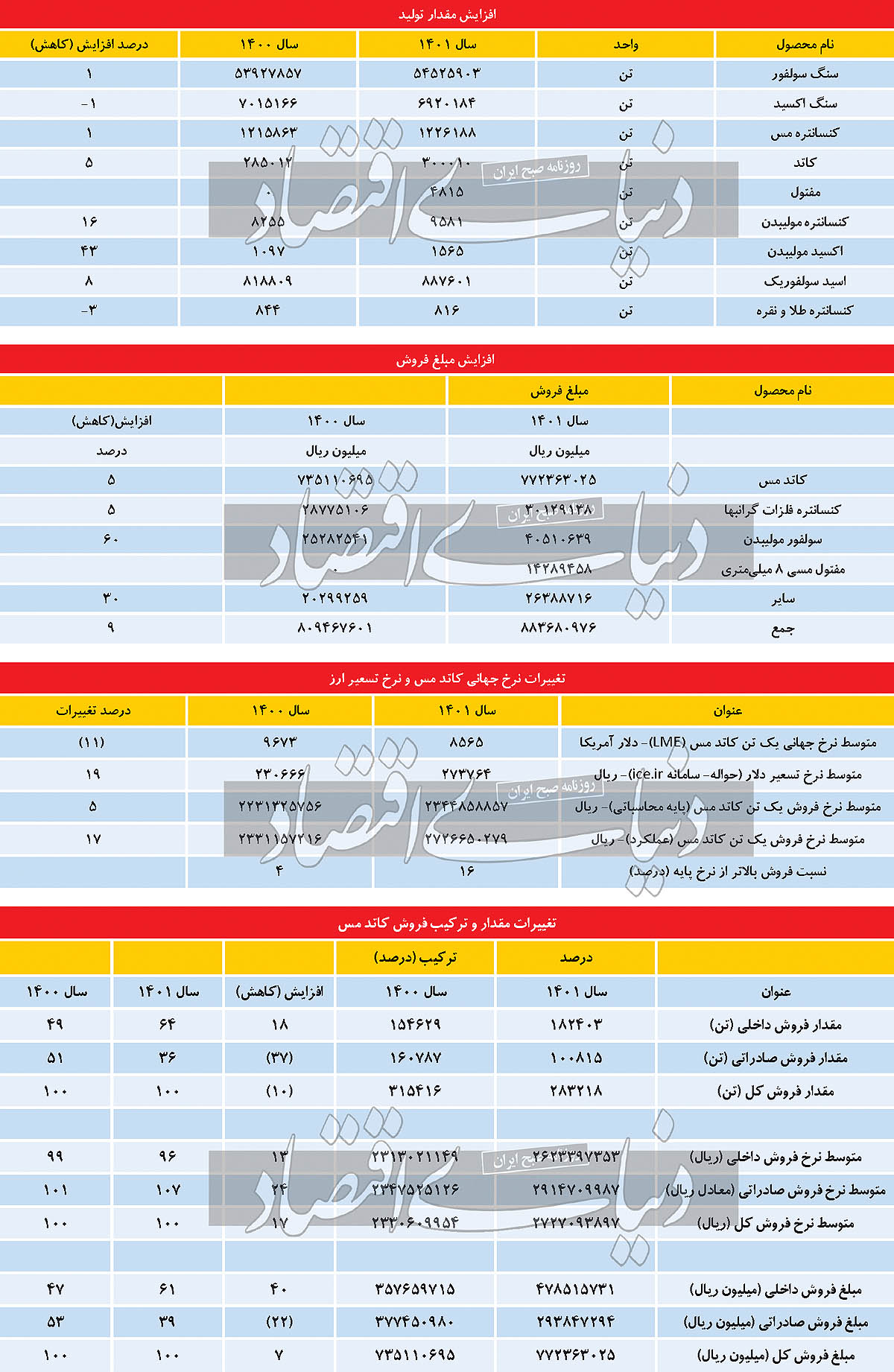

1- افزایش مقدار تولید

1-1) تولیدات شرکت از جمله کاتد به میزان بیش از ۵ درصد نسبت به سال قبل افزایش یافته است، این در حالی است که قراضه خریداری شده نسبت به سال قبل 9.269 تن کمتر بوده است.

2- افزایش مبلغ فروش

1-2) فروش در کل به میزان9 درصد و کاتد به میزان ۵ درصد نسبت به سال قبل افزایش یافته است. این در حالی است که در سال ۱۴۰۰ موجودی کاتد اول دوره 41.850 تن بیشتر از سال ۱۴۰۱ بوده است.

2-2) تولید و فروش مفتول مسی پس از حدود ۳ سال تعطیلی خطوط تولید مجددا آغاز شده است.

3- تغییرات نرخ جهانی کاتد مس و نرخ تسعیر ارز

1-3) شرایط رقابتی بازار فروش محصول کاتد در سال ۱۴۰۱ به میزان چشمگیری بهبود یافته است. قیمتهای کشف شده و معامله شده در این سال به طور متوسط ۱۶ درصد بالاتر از متوسط نرخ پایه محاسباتی بوده است. قیمتهای کشف شده و معامله شده در سال ۱۴۰۰ صرفا ۴ درصد بالاتر از متوسط نرخ پایه محاسباتی بوده است.

2-3) در سال ۱۴۰۱ هر چند نرخ جهانی مس به میزان ۱۱ درصد کاهش یافته اما در اثر افزایش ۱۹ درصدی متوسط نرخ تسعیر ارز و تلاش شرکت در ارائه بهترین عملکرد در حوزه فروش و بهبود شرایط رقابتی بازار، متوسط نرخ فروش محصول کاتد به میزان ۱۷ درصد افزایش یافته است.

4- تغییرات مقدار و ترکیب فروش کاتد مس

1-4) کاهش مقدار فروش: کاهش در سال ۱۴۰۱، ناشی از وجود بیشتر موجودی اول دوره 41.850 تنی کاتد در سال ۱۴۰۰ بوده است.

2-4) تغییر ترکیب فروش داخلی و صادراتی:تغییر در ترکیب فروش ناشی از اجرای سیاستهایی بوده است که به منظور حمایت از ساخت داخل و اشتغال و تأمین مواد اولیه صنایع پاییندستی از سوی وزارت صمت ستاد تنظیم بازار ابلاغ شده و بر اساس آن شرکت ملزم به رعایت کف عرضه هفتگی 4.000 تن کاتد مس در بورس کالا (داخلی) بوده است.

5- تکذیب ادعاهای مطرح شده

1-5) ادعاهای مطرح شده مبنی بر آنکه این شرکت «کاتد را خود یا به واسطه زیرمجموعههایش که بیش از 15 شرکت است، به مفتول یا شمش که اسیر نرخ دستوری ارز نیست تبدیل و به خارج صادر میکند» یا آنکه این شرکت «از طریق هماهنگی با زیرمجموعهها و شرکتهایی که اهدافی به جز تولید را دنبال میکنند ایجاد فزونی تقاضا کرده و موجب رشد قیمت محصولات این شرکت میشوند» همچنین این ادعا که «شرکتهایی همچون ملی مس برای گذر از نرخ دستوری توسط زیرمجموعههای خود کاتد را به اولین زنجیره ارزشی که اسیر قیمتگذاری دستوری نباشد تبدیل میکنند تا بتوانند آن را صادر کنند. ارز حاصل شده از صادرات را نیز عمدتا در سامانه مبادلات به فروش نمیرسانند و در بازار آزاد آن را عرضه میکنند که از این محل سود بسیار خوبی کسب خواهند کرد» کذب محض است و هر نتیجهگیری بر این پایه، اساسا مردود است.

2-5) ادعای مطرح شده مبنی بر اینکه «بررسی صورت مالی تجمعی سال ۱۴۰۱ فملی نشان میدهد که این شرکت مجموعا در سال مذکور با افت تاریخی ۱۰ درصدی تولید و کاهش شتاب رشد درآمد فروش از ۹۱ درصد در سال ۱۴۰۰ به ۱۱ درصد در ۱۴۰۱ مواجه بوده است» همچنین این عبارت که بیان داشته «در بررسی صورتهای مالی ملی مس ایران اولین چیزی که توجه را به خود جلب میکند افت تاریخی تولید در این شرکت است. در سال ۱۴۰۱ شرکت «فملی» در مجموع نسبت به سال ۱۴۰۰ افت ۱۰ درصدی در تولیدات خود داشته که این عدد در ۱۰ سال اخیر بیسابقه بوده است» کاملا غلط است و گزارشهای منتشر شده از سوی این شرکت در کدال غلط بودن آن را اثبات میکند.

3-5) ادعای مطرح شده در خصوص صادرات این شرکت که بیان داشته «در سال ۱۴۰۱ درصد صادرات آن از ۵۵ درصد به ۳۰ درصد رسیده» همچنین این ادعا که «صادرات با قیمتهایی کمتر از قیمت جهانی صورت میگیرد» و نیز این عبارت که «ملی مس ایران عمدتا محصولات خود را در بازار صادراتی با قیمتی کمتر از قیمت جهانی آن به فروش میرساند» به شرح اطلاعات ارائه شده بالا غلط، خلاف واقع و کذب است.

4-5) عبارت بیان شده مبنی بر آنکه «شنیدهها حاکی از آن است که شرکت ملی مس ایران علاوه بر عرضه محصولات خود در بورس کالا مجددا آن را در بازار آزاد نیز به فروش میرساند این تولیدات بعضا کاتد خام بوده یا حتی دیده شده که آن را به قراضه تبدیل و از کارخانه خارج میسازند تا بتوانند در بازار آزاد به فروش رسانند و از کنار آن سودهای هنگفت کسب کنند» و همچنین ادعای آنکه «این شرکت بازار سیاهی نیز ایجاد کرده و محصولات خود را با ارز آزاد نیز به فروش میرساند» و نیز این ادعا که «شرکت فملی منابع طبیعی در اختیار خود را به درستی در چرخه تولید قرار نداده و عمدتا بازاری را برای دلالان و سوداگران فراهم کرده است» کذب محض است.

5-5) عمده محاسبات انجام شده و استنتاجهای مبتنی بر آن در این خبر، به طور مثال در خصوص روند سودآوری دوره وصول مطالبات، نسبت قیمت به سود هر سهم، حبابی تلقی کردن رشد قیمت سهم و ارائه پیشنهاد عدم سرمایهگذاری در این شرکت، علاوه براینکه غلط است، از حداقل بنیان عقلی و منطقی برخوردار نیست.