آیا روند منفی تولید در موتوژن پایان یافت؟

ریسک سودآوری در «بموتو»

معرفی شرکت

براساس آمارهای منتشرشده، شرکت موتوژن در فروردین سال 1370 در سازمان بورس و اوراق بهادار تحت نماد «بموتو» در بازار اول بورس پذیرفته شد. ظرفیت حال حاضر شرکت «بموتو»، تولید 2میلیون و 785هزار قطعه از قرار یکمیلیون و 170هزار الکتروموتور کولری، 190هزار الکتروموتور صنعتی، یکمیلیون و 400هزار الکتروموتور پمپ آب کولری، 10هزار کولر آبی و 15هزار آبگرمکن بهصورت سالانه است. در این میان، طبق اساسنامه موضوع فعالیت شرکت عبارت از تولید انواع ماشینهای برقی و قطعات وابسته بهصورت تولید مستقل و تولید مشترک، ارائه خدمات تولیدی، جذب و گسترش تکنولوژی ساخت انواع ماشینهای برقی و قطعات وابسته در جهت جایگزینی واردات و صدور از طریق ایجاد و تقویت مراکز ذیربط جذب، ایجاد و ارائه خدمات و فروش تکنولوژی و انجام آموزشهای مربوط، خرید تکنولوژی از منابع داخلی و خارجی و رشد موزون سطح تکنولوژی از منابع داخلی و خارجی و تولید قطعات ریختهگری آلومینیومی است.

محصولات شرکت

بررسیها نشان میدهد که محصولات اصلی شرکت موتوژن در پایان آذرماه که مصادف است با دوره 3ماهه 1401 شرکت مذکور، عبارت است از الکتروموتور کولری، الکتروموتور صنعتی، الکتروموتور پمپ آب و الکتروموتور ضدانفجار. از طرفی در چهارسال گذشته، بهطور میانگین 3درصد درآمد شرکت را فروش صادراتی تشکیل داده و این روند همواره ثابت بوده است. با این تفاسیر میتوان گفت، شرکت اکثریت محصولات خود را در بازار داخل به فروش میرساند. با بررسی مواد مصرفی درمییابیم که هشتنوع ماده اصلی از جمله سیم مسی لاکدار، شمش آلومینیوم خالص، شمش آلومینیوم آلیاژی، میلگرد شفت، بلبرینگ، رول ورق فولادی، ورق سیلیکون استیل و عایق مورد استفاده قرار میگیرد.

در این میان بررسی مواد مصرفی حاکی از آن است که حدود 25درصد این مواد بهصورت وارداتی از کشورهای خارجی و 75درصد آن از بازار داخل تامین میشود. بنابراین میتوان گفت ریسک عدمتامین مواد مصرفی در «بموتو» که حدود 84درصد بهای تمامشده را شامل میشود تا حدی زیاد است. بررسی آمار تولید، فروش و سودآوری «بموتو» میتواند نقشهای از عملکرد آن در گذشته به تحلیلگران ارائه دهد. بر این اساس در بخش تولیدات بررسی آمارها نشان میدهد که در چهارسال اخیر بهطور میانگین 14درصد از تولیدات کاسته شده؛ اما این روند در دوره 3ماهه 1401 معکوس شده، بهطوری که نسبت به مدت مشابه سال قبل 61درصد به تولیدات شرکت افزوده شده است. بررسی پیشبینی «بموتو» از دوره 9ماه آینده نشان میدهد که این شرکت 20درصد تولیدات خود را افزایشی در نظر گرفته است. با این تفاسیر، بنابر شرط محافظهکاری و روند کاهشی تولیدات در دورههای تاریخی، در این تحلیل برای سال 1402 میزان تولید 14درصد کاهشی در نظر گرفته شده است.

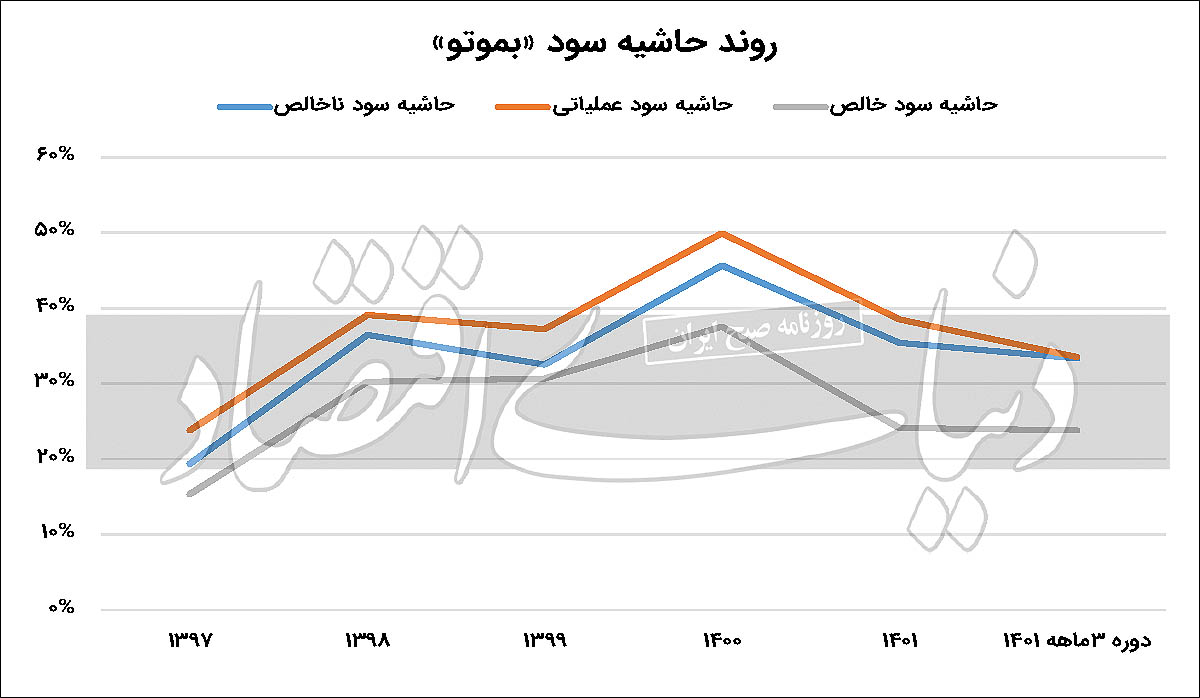

یکی دیگر از آمارهای مهم شرکت موتوژن، مبلغ فروش است. بررسیها نشان میدهد که «بموتو» در سهسال گذشته در مبلغ فروش رشد خوبی را به ثبت رسانده و بهطور میانگین 58درصد به این مبلغ افزوده شده است. بر همین اساس در سهماه 1401 شرکت مذکور موفق شده است نسبت به دوره مشابه سال قبل 70درصد به مبلغ فروش خود بیفزاید. با توجه به اینکه در دوره 3ماهه 1401، رشد تولید رقم خورده میتوان افزایش درآمد شرکت را حاصل از این امر در کنار افزایش نرخ فروش محصولات شرکت دانست.آخرین موردی که باید در «بموتو» به بررسی روند آن بپردازیم، حاشیه سودهای ناخالص، عملیاتی و خالص است. بر همین اساس در چهار سال اخیر میانگین حاشیه سودهای شرکت مذکور بهترتیب برابر با 34درصد، 38درصد و 28درصد بوده، این در حالی است که در 3ماهه 1401 حاشیه سودهای ناخالص، عملیاتی و خالص به 33درصد، 34درصد و 24درصد رسیده است. با بررسی روند حاشیه سود شرکت میتوان نتیجه گرفت که روند حاشیه سود با نوسان زیادی همراه بوده، بهطوری که حاشیه سود ناخالص در سال 1397، 19درصد بوده و در سال 1400 به 46درصد رسیده و در سال 1401، به 33درصد کاهش یافته است. با توجه به اینکه همچنان قیمتگذاری دستوری در شرکت «بموتو» حاکم است، نمیتوان انتظار تداوم حاشیه سود خوب در شرکت مذکور را داشت و نوسان حاشیه سود نیز میتواند به همین خاطر باشد.

نسبت سهامداران شرکت

سهامداران عمده حقوقی شرکت موتوژن عبارتند از شرکت بینالمللی توسعه صنایع و معادن غدیر، سرمایهگذاری آذر، گروه توسعه اقتصاد ملل، صندوق بیمه اجتماعی روستاییان و عشایر و ذوبآهن آریان بوئینزهرا که بهترتیب مالکیت 42درصد، 10درصد، 5درصد، 4/ 1درصد و یکدرصد سهام «بموتو» را در اختیار دارند. در این میان در ترکیب سهامداران شرکت دوشخص حقیقی قرار دارد که مالکیت 4/ 18درصد و 5/ 6درصد سهام شرکت موتوژن را در اختیار دارند؛ با این تفاسیر شناوری آن در حدود 13درصد است.

ریسکها و فرصتهای شرکت

از جمله ریسکهایی که میتواند فعالیت شرکت را تحتالشعاع قرار دهد، ریسک مربوط به نوسانات نرخ بهره و ارز است. افزایش نرخ ارز و بهره بانکی باعث افزایش نرخ مواداولیه مصرفی شده و این موضوع سبب بالا رفتن بهای تمامشده محصولات تولیدی و به تبع آن نرخ فروش و کاهش احتمالی تقاضا میشود. در این میان، با توجه به قیمتگذاری دستوری در این شرکت، «بموتو» نمیتواند همگام با رشد هزینهها نرخ فروش خود را تعدیل کند که این امر موجب افت سودآوری شرکت میشود.

در این میان یکی دیگر از ریسکهای شرکت ریسک مربوط به نقدینگی است. افزایش نرخ مواداولیه مصرفی و بالارفتن هزینههای حقوق و دستمزد و سربار نیاز شرکت را به تامین نقدینگی از منابع بانکی افزایش میدهد که این موضوع باعث کمبود نقدینگی و احتمال بالارفتن ریسک عدمپرداخت تسهیلات بانکی میشود.

یکی دیگر از ریسکهایی که همواره بر فعالیت اکثر شرکتهای تولیدی سایه افکنده، ریسک مربوط به رقباست. بازار رقابتی، وجود رقبا و ورود محصولات مشابه خارجی، این شرکت را با ریسک رقابتی مواجه کرده و شرکت با افزایش مزیتهای رقابتی و ارتقای سطح کیفی محصولات و کاهش بهای تمامشده سعی کرده است تا حدی این ریسک را مدیریت کند.

تحلیل سود سال آینده

برای تخمین سهم سود سال 1402 «بموتو» ابتدا باید مفروضات و متغیرهای موثر بر سودآوری شرکت را مشخص کرد. مهمترین متغیر اثرگذار بر سودآوری این شرکت، نرخ محصولات تولیدی آن است. محصولات اصلی شرکت موتوژن در پایان آذرماه عبارت بودند از الکتروموتور کولری، الکتروموتور صنعتی، الکتروموتور پمپ آب و الکتروموتور ضد انفجار که نرخ آنها براساس رشد 23درصدی نسبت به آخرین گزارش فعالیت ماهانه (دیماه) بهترتیب یکمیلیون و 642هزار تومان، 8میلیون و 649هزار تومان، 163هزار تومان و 18میلیون و 716هزار تومان به ازای هر دستگاه در نظر گرفته شده است. از طرفی نرخهای مهم دیگر عبارتند از افزایش مواداولیه، حقوق و تورم که بهترتیب 25درصد، 60درصد و 45درصد در نظر گرفته شدهاند. همچنین همانطور که در بخش تولیدات اشاره شد، شرکت همواره با افت تولیدات مواجه بوده، بهطوری که بهطور میانگین سالانه 14درصد با کاهش تولید همراه است. بر این اساس افت تولید در سال 1402 بهمیزان 14درصد در نظر گرفته شده است. با فرض این متغیرها فروش شرکت موتوژن در سال 1402 برابر با 2هزار و 835میلیارد تومان خواهد شد. از این میزان فروش 906میلیارد تومان سود ناخالص، 943میلیارد تومان سود عملیاتی و 629میلیارد تومان سود خالص برآورد میشود. این در حالی است که در سهماهه 1401 «بموتو» توانسته است بهمیزان 637میلیارد تومان فروش بهثبت برساند. با این مفروضات سود خالص بهازای هر سهم شرکت «بموتو» برای سال 1402 برابر با 44تومان پیشبینی میشود. همانطور که در بخش مبلغ فروش به بررسی روند سالانه پرداخته شد، «بموتو» در سهماهه 1401 موفق به افزایش درآمد فروش خود به میزان 70درصد نسبت به مدت مشابه قبل شده است. بر همین اساس پیشبینی میشود در سال 1402 رشد 56درصدی فروش نسبت به سال 1401 حاصل شود. با توجه به آخرین قیمت هر سهم «بموتو» که برابر با 277تومان بوده است، نسبت قیمت به سود هر سهم شرکت برای سال 1402 برابر با 3/ 6 میشود.