محمدرضا جواهری تفتی، مدیرعامل گروه سرمایهگذاری مسکن در گفتوگو با دنیای اقتصاد تشریح کرد:

چشمانداز بازار مسکن در سال ۱۴۰۲

عدم تحقق موثر اقدامات مربوط به تامین مسکن اقشار کم درآمد در برنامههای عمرانی پیش از انقلاب

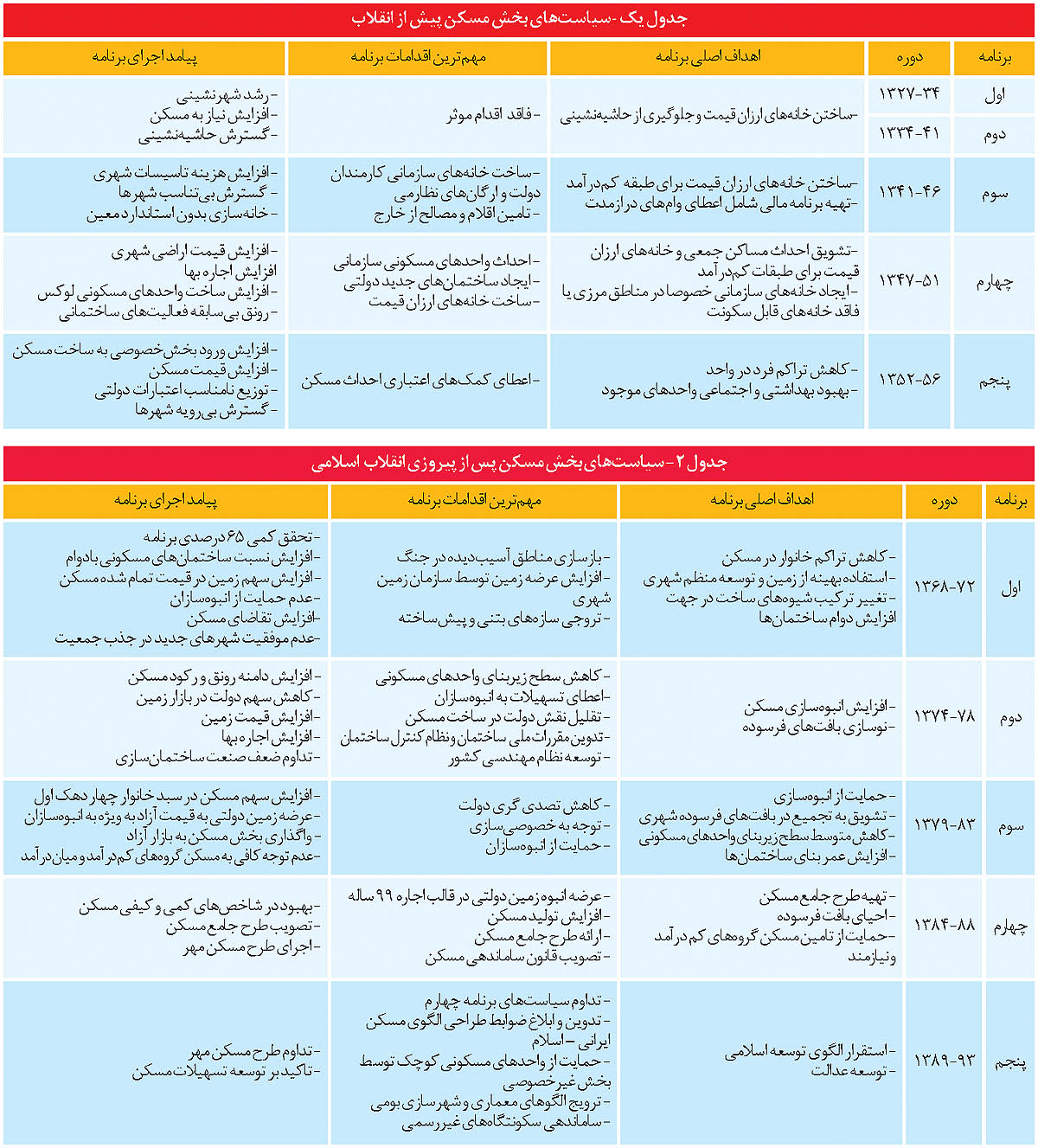

پیش از انقلاب اسلامی با توجه به گرایشات نظری دولت در به رسمیت شناختن مکاتب غربی اقتصاد ، عمده سیاستهای تدوین شده در راستای واگذاری ساخت مسکن تا حد امکان به بخش خصوصی بوده است به طوریکه حتی در زمینه تامین مسکن اقشار کم درآمد نیز این رویکرد دنبال شده و عمده تلاش دولت در راستای تامین مالی برای بخش مسکن بوده است. به صورت خلاصه میتوان سیاستهای دولت، اقدامات و پیامد آنها را در جدول یک خلاصه کرد. همانطور که در جدول یک میتوان مشاهده کرد، سیاستهای موجود برای تامین مسکن اقشار کم درآمد دارای پیوستگی کافی نبوده است. از سوی دیگر حتی اقدامات در نظر گرفته شده بر اساس این سیاستها نیز انجام نگرفته است که در نتیجه این موضوع مشکلات حوزه مسکن دچار انباشت مشکلات در طول این بازه زمانی شده است.

برنامههای توسعه پس از انقلاب

پس از انقلاب اسلامی گفتمان غالب تغییر کرد و از دیدگاههای توسعه کشورهای غربی فاصله گرفت و در برخی دولتها موضوع تامین مسکن اقشار کمدرآمد، سیاستها معطوف به ساخت مسکن توسط خود دولت شد که مسکن مهر بارزترین اقدام حاصل از این سیاستها بوده است. تا کنون شش برنامه توسعه تدوین شده و در حال حاضر به انتهای برنامه ششم رسیدهایم. سیاستهای دولت پس از انقلاب اسلامی طی برنامههای اول تا پنجم که اجرای آنها به اتمام رسیده است را میتوان در جدول ۲ خلاصه کرد. همانطور که در جدول ۲ قابل مشاهده است، پس از انقلاب سیاستهای تدوین شده در بخش مسکن با توجه به رویکرد دولتها متفاوت بوده است. در برخی از دولتها نقش آقرینی دولت بیشتر و در برخی دیگر کمتر بوده است. با وجود این تحول عمده اقدامات انجام شده نتایج مطلوب سیاست گذار را به همرا نداشته است. در کنار دلایل اقتصادی، یکی از دلایل این ناکامی نبود پیوستگی در تدوین سیاستها است به طوری که گاهاً در بعضی از برنامهها تناقضاتی نیز قابل مشاهده است.

لزوم توجه ویژه به تامین مسکن اقشار کم درآمد در برنامه هفتم توسعه

در حال حاضر برنامه ششم توسعه در حال اتمام است و دولت در تلاش است تا برنامه هفتم توسعه را که ریل گذاری توسعه برای پنج سال آتی است تدوین نماید. طی دهههای اخیر، علیرغم توجه برخی دولتها به ساخت مسکن اما مسکن اقشار کم درآمد همچنان یکی از چالشهای نظام برنامهریزی مسکن است. با توجه به پایین بودن درآمد این اقشار و بالا بودن قیمت واحدهای مسکونی، متوسط شاخص دسترسی به مسکن برای این اقشار به بیش از ۵۰ سال رسیده است که نیاز است با استفاده از روشهای متنوع توجه ویژهای به این اقشار گردد. از این رو لازم است تا با نگاهی به نتایج ناخواسته برنامههای پیشین در حوزه مسکن اقشار کم درآمد و تمامی ظرفیتهای اقتصادی تلاش شود تا مجموعه سیاستها و اهدافی برای این بخش متناسب با شرایط بحرانی بخش مسکن به طور واقع بینانه تدوین شود به گونهای که با اقدامات در حال اجرای دولت همخوانی داشته و امکان تحقق بخشیدن به آن وجود داشته باشد. راههایی همچون پلکانی نمودن اقساط تسهیلات و مشارکت با بخشهای خصوصی عمومی برای ساخت مسکن مشارکتی از جمله اقداماتی است که میتوان برای تامین مسکن این اقشار در نظر گرفت و سالیانه متناسب با ظرفیتهای اقتصادی عرضه مطلوبی به بازار انجام داد.

برای پیگیری وضعیت کنونی و چالشها و ظرفیتهای بخش مسکن محمدرضا جواهری مدیر عامل گروه سرمایهگذاری مسکن پاسخگوی ما بوده است .مشروح این گزارش را در ادامه می خوانید:

برخی از کارشناسان معتقد هستند بازار مسکن ایران در رکود تورمی به سر میبرند و پس از یک دوره رشد، به جایی رسیده که امکان افزایش قابل توجه به قیمت وجود ندارد و با توجه ادامه تورم در اقتصاد، به مرحله رکود تورمی در این بازار میرسیم. آیا با این دیدگاه همسو هستید؟

بخش مسکن یکی از مهم ترین بخشهای اقتصادی کشور است. این بخش به واسطه داشتن ارتباطات متعدد با بخشهای مختلف اقتصادی می تواند به عنوان محرک اقتصادی عمل کند براساس اطلاعات آخرین جدول داده ـ ستانده کشور هر واحد افزایش ارزش افزوده در بخش ساختمان میتواند تولید ناخالص داخلی کشور را بیش از 1.2 واحد افزایش دهد. از جمله وِیژگیهای بازار مسکن که بر اساس آمار گذشته ( قریب 30سال) خود را نشان می دهد به شرح زیر است:

چرخههای مسکن در تهران و به تبع آن با وقفه چند ماهه در کل کشور، در طی یک دوره 5.5 سال شامل 2 سال رونق، 1.5 سال رکود و 2 سال دوره ثبات تشکیل می شود.

طول دوره رونق مسکن اندکی کوتاه تر از طول دوره رکود است.

نوسانات قیمت مسکن از نوسانات تورم عمومی بیشتر و نوسانات قیمت زمین بیشتر از قیمت مسکن می باشد.

هر چقدر در دوره رونق افزایش قیمت شدید تر باشد، دوره رکود شدیدتر خواهد بود اگرچه لزوما با کاهش قیمت همراه نخواهد بود.

در ماههای پیش رو محتمل ترین سناریوی قیمت مسکن کدام است؟

همانطور کـه بازار مسکن پابـه پای بـازار سـایر داراییهای نقدشـونده حرکـت می کنـد و نسـبت بـه متغیرهـای کـلان واکـنش نشـان می دهد. غلبۀ وجه دارایی مسکن در تعیین رفتار این بازار، هم چنـین بـه معنـای آن اسـت کـه ایـن بـازار در آینـده نزدیـک هم چنـان هم سـو بـا سـایر داراییها (به ویژه ارز) به تحولات اقتصاد کلان و تغییر سطح و ماهیت نااطمینانیها واکنش نشان خواهد داد. هم زمان ویژگیهای متمایز مسکن احتمال بازدهیهای منفی و بسیار منفی را برای این بازار خاص، به مراتب کم تر از سایر داراییهای سرمایه ای دیگر رقم می زند. در طول دوره 1370- 1401 تقریبا رشد قیمت مسکن مشابه رشد نقدینگی بوده است و در پنج سال اخیر، اثر رشدهای نقدینگی بر قیمت مسکن با سرعت ظاهر شده است. در نتیجه، در شرایط کنونی فشار چندانی برای افزایش قابل توجه قیمت مسکن وجود ندارد و انتظار برای افزایش قیمت مسکن در حد تورم عمومی یا کمتر است. با توجه به این که در سال ۱۴۰۱ نرخ رشد نقدینگی در حد ۳۳ درصد و کمتر از ۱۴۰۰ بوده است، و تداوم ِ سیاست محدودیت ِ رشد ترازنامه احتمالا تنزل مختصری در رشد نقدینگی ایجاد می نماید، پس محتمل ترین سناریو رشد کمتر قیمت مسکن در سال ۱۴۰۲ نسبت به سال ۱۴۰۱به خواهد بود. تمایل بانک مرکزی به استفاده از افزایش نرخ سود برای کنترل تورم نیز این سناریو را محتمل تر می نماید. البته وقوع شرایطی که جهش ارزی را شکل دهد، سبب تغییر سازوکار رشد ّ کمیتهای پولی و انتظارات تورمی می شود که شرایط متفاوتی را برای قیمت مسکن رقم خواهد زد.

با توجه به کاهش نرخ رشد جمعیت آیا میتوان گفت تولید مسکن هم اگر کاهش داشته باشد تا حدودی این بیتعادلی عرضه و تقاضا را میتواند خنثی کند؟

بررسی های مقدماتی حاکی از آن است که نیاز به مسکن با افزایش جمعیت، تشدید و با کاهش آن تعدیل می شود. یا به عبارتی دیگر جمعیت عامل اصلی ایجاد تقاضای بالقوه برای مسکن است، کلیه عواملی که سبب تغییر در جمعیت می گردند، بر تقاضای مسکن نیز تأثیر می گذارند. با بررسی آمار ده ساله اخیر مبنی بر رابطه نرخ جمعیت و قیمت مسکن می توان به این نتیجه رسید که نرخ تولید مسکن در مقایسه با نرخ رشد جمعیت آمار بسیار قابل قبولی دارد. اما آن چیزی که باعث شده در این بازه قیمت مسکن به صورت افسار گسیخته افزایش پیدا کند، این است که در کشور ما به مسکن نه تنها به عنوان یک نیاز اجتماعی بلکه به عنوان یک بازار سرمایهگذاری پر سود و مطمئن و کالایی برای حفظ ارزش داراییهای موجود نگاه می شود. در ارتباط با وضعیت کنونی جامعه می توان گفت که جمعیت اکنون در ارتباط با تامین مسکن در فشار شدید قرار دارند و با درآمدهای ماهانه ناچیز و نبود سیاستهای ویژه در امر واگذاری مسکن به این گروه، به هیچ وجه افق روشنی، حتی در آینده دور برایشان متصور نیست.

در حال حاضر بخش زیادی از هرم جمعیتی، جمعیت جوان کشور و به خصوص متولدین سالهای انتهایی دهه شصت به عنوان پیک جمعیتی، وارد بازار اشتغال و مسکن شده اند. رونق بخش مسکن در چنین ساختاری سبب افزایش اشتغال زایی جوانان و افزایش ازدواج و به تبع آثار روانی و اجتماعی ناشی از آن در جامعه خواهد شد. علاوه بر این، بخش اقتصاد مسکن کشور می تواند به عنوان یک ظرفیت در جهت باز توزیع یارانهها مد نظر قراربگیرد. زیرا رونق این بخش میتواند مانع رکود در اقتصاد کشور ومانع کاهش قدرت خرید طبقات محروم جامعه و سبب عدالت در توزیع منابع کشور گردد. اگر بخواهیم جمع بندی از صحبتهای ارائه شده داشته باشیم:با توجه به عرضه و تقاضای بازار، افزایش تعداد واحدهای مسکونی می تواند عامل تعدیلی مناسبی در قیمت مسکن باشد. اما در شرایط کنونی کشور، کاهش و یا توقف تولید مسکن تبعات نامناسبی برای آینده سیاسی، اجتماعی و اقتصادی کشور به همراه دارد و به خصوص در بحرانهای سیاسی کشور باعث رشد افسار گسیخته قیمت مسکن می گردد.

آقای جواهری به نظر جنابعالی آیا مالیات بر خانههای خالی درمان درد بازار مسکن است؟

با توجه به اینکه اخذ مالیات از خانههای خالی منجر به افزایش تمایل مالکان جهت عرضه استیجاری ملک خواهد شد این موضوع میتواند تا حدودی بر نرخ اجاره املاک تاثیرگذار باشد اما با توجه به رشد سرسامآور قیمت نهادههای ساختمانی و بهتبع آن بهای تمام شده ساخت برای سازندگان، نمیتوان صرفاً از طریق ابزارهای مالیاتی نسبت به مدیریت بازار مسکن پرداخت. با عنایت به کمبود عرضه ملک در بازار و با توجه به وجود رابطه منفی بین افزایش عرضه محصول و قیمت آن بر اساس نظریههای اقتصادی، از نظر این مدیریت بهترین روش برای کنترل قیمت مسکن، افزایش عرضه مسکن است که لازمه تحقق این مهم، تقویت شرکتهای فعال در صنعت انبوهسازی از طریق در اختیار گذاشتن زمین رایگان و رفع موانع بیمه ای و مالیاتی شرکتهای ساختمانی است.

چه استراتژی برای افزایش تولید مسکن در شرکت گروه سرمایهگذاری مسکن دارید؟

گروه سرمایهگذاری مسکن به منظور تحقق چشمانداز ترسیم شده، 5 استراتژی کلان را در نظر داشته که نه تنها مبتنی بر مزیتهای گروه بوده بلکه در شرایط کنونی، کاملاً دسترسپذیر و جامعپذیر میباشند. این استراتژیها عبارتند از:

تامین متمرکز مصالح اصلی و تجهیزات پروژهها

بهرهگیری از ظرفیتهای مالی نهادهای دولتی و غیردولتی برای افزایش تولید

سرمایهگذاری جهت ایجاد درآمد پایدار و تکمیل زنجیره ارزش هلدینگ از طریق تولید مصالح، تجهیزات و فناوریهای استراتژیک

تاسیس مرکز نوآوری هلدینگ سرمایهگذاری مسکن (جهت پایلوت فناوری و نوآوریهای مرتبط در صنعت ساختمان)

انجام مطالعات و ایجاد زیرساختهای لازم جهت صنعتیسازی ساختمان

همانطور که مستحضرید، بخش عمده شوکی که بر بازار مسکن وارد شد ناشی از کاهش ارزش پول ملی بود، نظر شما در این رابطه چیست؟ و چهطور باید این وضعیت را مدیریت کرد؟ و با توجه به شرایط اقتصادی فعلی کشور چه پیشنهادی در حوزه ساخت وساز برای انبوه سازان دارید؟

همانطوری که قبلا اشاره شد، مسکن در ایران نه تنها به عنوان یک نیاز اجتماعی بلکه به عنوان یک کالای تجاری پر سود و مطمعن شناخته می شود. طبیعی است که در چنین شرایطی با افت ارزش پول ملی، جامعه برای حفظ ارزش داراییهای خود به سمت خرید مسکن روی آورده و باعث ایجاد التهاب و شوک به بازار مسکن شود. متاسفانه با موانعی که بر سر راه تولیدکنندگان و صنعت گران کشور اعم از تحریمهای بینالمللی مجوزهای شروع به فعالیت، مالیاتهای گزاف ، موانع تولید و توزیع و....... محصول وجود دارد طبیعتا جذابترین مسیر سرمایهگذاری موضوع مسکن می باشد. به نظر میرسد فقط در شرایطی می توان این مهم را کنترل کرد که بازار رقابتی دیگر با مسکن در جامعه وجود داشته باشد، تا مردم بتوانند با خیالی آسوده سرمایههای خود را به آن بازار هدایت کنند. لازم به ذکر است با توجه به در سالهای گذشته اخذ مالیاتهای سنگین از سوداگران مسکن باعث کاهش میل خرید مسکن نشده و در نهایت به افزایش قیمت مسکن می انجامد. (چون در نهایت در بازار ملتهب مسکن فروشندگان این مبالغ را در قیمت مسکن محاسبه می کنند)

در این شرایط انبوه سازان می توانند با افزایش تولید مسکنهای با کیفیت و ارزان شرایط عرضه محصول مسکن را بهبود بخشند. در این صورت با ایجاد هرشوکی بر بازار اعم از کاهش ارزش پول ملی و .... شاهد تاثیرات هیجانی بر بازار مسکن نیستیم.

از سوی کارشناسان و برخی مسوولان دولتی و اتحادیه املاک بارها عنوان شده است که بانکها جزء مافیای مسکن هستند و اعلام میکنند که بانکها نباید وارد ساخت و ساز شوند. به هر حال بانک مسکن یک بانک تخصصی است آیا این اتهامات به این بانک هم وارد است؟ آیا شرکت سرمایهگذاری مسکن به عنوان بزرگترین انبوه ساز کشور و زیر مجموعه بانک مسکن را جزو سوداگران مسکن میتوان تلقی کرد؟

بانک مسکن به عنوان یک بانک توسعهای - تخصصی دولتی همواره در اجرای سیاستهای کلان اقتصادی در زمینه ساخت و ساز و رونق بخش مسکن و ساختمان همواره نقش مهمی ایفا کرده است. این بانک در راستای رسالت خود از زمان تاسیس تا کنون با پرداخت تسهیلات مسکن و تامین منابع برای ساخت و تولید واحدهای مسکونی نقش موثری داشته است. براساس آمار منتشر شده توسط بانک مرکزی در اردیبهشت ماه سال جاری از 20 هزار میلیارد تومان تسهیلات پرداخت شده توسط بانکها برای ساخت مسکن به شیوه خودمالکی، میزان 18 هزار میلیارد تومان آن متعلق به بانک مسکن بوده است که این آمار نشانگر نقش این بانک در این زمینه است. شرکت گروه سرمایهگذاری مسکن با توجه به ظرفیتها، تواناییها و رعایت صرفه و صلاح ذینفعان خود در این راستا برای اقشار مختلف جامعه در سطح کشور اقدام به خانهسازی کرده و به صورت نقدی - اقساطی و اعطای وام به متقاضیان واگذار میکند. در نتیجه با توجه به توضیحات ارائه شده، پاسخ به سوال شما مبنی بر اینکه بانک مسکن و شرکت گروه سرمایهگذاری مسکن جزء سوداگران مسکن هستند کاملاً منفی است.

جایگاه شرکت گروه سرمایهگذاری مسکن در میان شرکتهای زیر مجموعه گروه مالی بانک مسکن را برایمان تبیین کنید؟

شرکت گروه سرمایهگذاری مسکن یکی از بزرگترین و موثرترین فعالان صنعت ساختمان در کشور است که در ششم اردیبهشت ماه سال 69 تاسیس گردید. رسالت این شرکت، علاوه بر ساخت مجتمعهای مسکونی، تجاری، اداری و آموزشی، ساخت آزاد راه، خطوط انتقال آب و آمادهسازی زمین جهت شروع عملیات ساخت، است. گروه سرمایهگذاری مسکن دارای 16 شرکت زیرمجموعه بوده که در 28 استان و 36 شهر کشور، گسترده شدهاند. شرکت در سال 82 با نماد «ثمسکن» وارد بورس تهران شد که 49.7 درصد سهام آن متعلق به بانک مسکن بوده و سهام 7 شرکت زیرمجموعه گروه طی چند سال اخیر، در بازار سرمایه ایران، پذیرفته شده است.

شرکت گروه سرمایهگذاری مسکن در ششم اردیبهشت ماه سال 1369 به شماره ثبت 78828 به منظور پاسخگویی به نیاز مشتریان بانک مسکن تاسیس شد. در سال 1382 از سهامی خاص به سهامی عام تبدیل و در همین سال در بورس اوراق بهادار تهران پذیرفته شد. در تاریخ 06/ 12/ 1385 به عنوان نهاد مالی نزد سازمان بورس و اوراق بهادار به ثبت رسیده و آخرین سرمایه ثبت شده شرکت، 6.300 میلیارد (شش هزار و سیصد میلیارد) ریال میباشد. در حال حاضر شرکت گروه مالی بانک مسکن (100% سهام آن متعلق به بانک مسکن میباشد) با مالکیت بیش از 50% سهام، سهامدار اصلی این شرکت میباشد.

شرکت شما چه نقشی در طرح اقدام ملی مسکن است؟

در راستای برنامههای دولت برای طرح نهضت ملی مسکن، این شرکت ضمن برنامهریزی جهت تحقق این طرح با بررسی منابع مورد نیاز و برآوردهای اقتصادی برای حضور در طرح جهش مسکن با رویکرد استفاده از فنآوریهای نوین جهت افزایش سرعت و کیفیت تولید، قرارداد ساخت حدود 118،543 مترمربع از پروژههای نهضت ملی مسکن (833 واحد مسکونی) در شهرهای شهرکرد و مهاجران را منعقد نموده و این پروژهها با پیشرفت فیزیکی حدود 40% در سبد پروژههای دردست ساخت گروه قرار دارند.

در خصوص فروش متری مسکن و اوراق سلف کمی از جزئیات آن صحبت کنید؟

اوراق سلف مسکن که به طور عامیانهتر فروش متری مسکن نامیده میشود در سال 1399 توسط گروه سرمایهگذاری مسکن به سازمان بورس و اوراق بهادار پیشنهاد شد و پس از آن فرآیند طراحی مکانیسم و تدوین دستورالعمل آن با همکاری این مجموعه، بورس کالا و سایر نهادهای مرتبط با سازمان بورس آغاز گردید و پس از تصویب نهایی در کمیته تدوین و تایید کمیته فقهی سازمان بورس در مراحل نهایی ابلاغ دستورالعمل و اجرایی آن قرار دارد. این هلدینگ به عنوان پیشنهاد دهنده این ابزار تامین مالی، آمادگی لازم در جهت انتشار اولین اوراق سلف مسکن بر پایه یکی از پروژههای شرکتهای تابعه خود را دارا بوده و به محض ابلاغ دستورالعمل مربوطه آن را اجرایی خواهد نمود.

با توجه به اینکه مهمترین مسأله نهادهای مالی توجه ویژه به بازار سرمایه و پرتفوی سرمایهگذاری آنهاست در ایت خصوص چه اقدامانی در مجموعه شما انجام شده است؟ با توجه به اینکه یکی از رسالتهای هر مجموعه افزایش شفافیت بوده و یکی از اقدامات آن عرضه شرکتها در بازار سرمایه است؛ آیا در این ر استا اقدامی صورت پذیرفته است؟

بدیهی است که این شرکت به عنوان یک هلدینگ، بخشی از درآمد عملیاتی خود را از محل خرید و فروش سهام موجود در پرتفوی محقق مینماید که در همین راستا از ابتدای سال مالی جاری با موقعیت سنجی مناسب بازار سرمایه و وضعیت سهام شرکتهای تابعه سود قابل توجهی از این محل محقق شده است. یکی دیگر از موارد مرتبط با بازار سرمایه بحث تامین مالی است که در این بخش نیز اقدامات ارزندهای انجام شده است. بدین ترتیب اوراق مرابحه شرکت سرمایهگذاری مسکن شمالشرق به مبلغ 1000 میلیارد ریال در اواخر سال گذشته منتشر گردید. همچنین انتشار اوراق مرابحه شرکت سرمایهگذاری مسکن نوین پایدار به مبلغ 500 میلیارد ریال، اوراق مرابحه شرکت سرمایهگذاری مسکن شمال به مبلغ 600 میلیارد ریال، اوراق اجاره شرکت سرمایهگذاری مسکن پردیس به مبلغ 900 میلیارد ریال، اوراق مرابحه شرکت سرمایهگذاری مسکن شمالغرب به مبلغ 2000 میلیارد ریال و اوراق مرابحه شرکت سرمایهگذاری مسکن جنوب به مبلغ 1500 میلیارد ریال نیز در دست اقدام میباشد. در خصوص عرضه اولیه شرکتها در بازار سرمایه نیز در بهمن ماه سال گذشته عرضه موفق شرکت سرمایهگذاری مسکن جنوب را داشتیم و تلاش میکنیم که مقدمات عرضه شرکتهای سرمایهگذاری مسکن گیلان و شمال را نیز فراهم نماییم.

نقش فناوری پر شتاب در تغییر و آشفتگی در سبک زندگی و معماری چیست؟ برای آنکه سه رکن سرعت در اجرا، کیفیت و ایمنی پروژهها توسط این شرکت پیش از تحقق پیدا کتد چه بستری باید فراهم کرد؟

بکارگیری فناوریهای نوین نرم افزاری و سخت افزاری درصنعت ساختمان دنیا همانند سایرصنایع درحال توسعه می باشد، اما در ایران با سرعتی کمتر و با توجه به بستر سنتی این صنعت درکشور و نیازمندیهای زیرساختی و فناوری اطلاعات، برای کارفرمایان و سازندگان با فرایند پیچیده تری توجیه می شود. در هرحال در شرکت گروه سرمایهگذاری مسکن، توسعه نوآوری و خلاقیت در طرحهای مدرن، کارآمد و متناسب با جامعه هدف در فرایندهای راهبری طراحی پروژه ها، با بکارگیری خبرگان معماری و محاسباتی کشور انجام می شود،همچنین با امکان سنجی و ارزیابی چندمعیاره سیستمها و فناوریهای نوین در فاز طراحی پروژه ها، انتخاب تکنولوژی هایی متناسب با کلاس اقتصادی پروژهها و انبوه سازی مسکن صورت می گیرد که بتواند هم در فرایند ساخت از شاخصهای سرعت ،ایمنی و کیفیت استاندارد برخوردار باشند و هم در فاز تحویل و بهره برداری، ارزش افزوده در پروژه ایجاد کند . اما این مهم علاوه بر زیرساختهای اطلاعاتی و فرهنگ سازمانی، نیاز به تامین کنندگان معتبر و دارای صلاحیت حرفه ای درحوزه فناوریهای نوین ساخت در سطح کشور دارد که در حال حاضر کشور در تلاش است تا با توانمندسازی شرکتهای دانش بنیان در پیاده سازی نوآوریها و فناوریهای نوین پایلوت شده و به تجاری سازی آنها کمک نماید تا در بخش ساختمان نیز توسعه اینگونه محصولات با سرعت و کیفیت بیشتری اتفاق بیفتد.

بفرمایید ایراد اساسی در موضوع کیفیسازی پروژههای مسکن در چیست؟ آیا سرعتی که صنعتیسازی در فرایند ساخت ایجاد خواهد کرد احیانا این موضوع را دچار چالش بیشتر نمیکند؟

به رغم تدوین مقررات ملی ساختمان و دستورالعملها و آئین نامههای مختلف، ورود انواع سیستم ساخت وساز، تامین مصالح ساختمانی با کیفیت، وجود متخصصین و مهندسین در این زمینه ، الزام به استفاده از مجری ذیصلاح ، تهیه شناسنامه فنی، افزایش حقالزحمه مهندسان و... اکثر شهرهای ایران از وضعیت نامطلوب ساخت و ساز رنج میبرند تا جایی که طبق پژوهش انجام شده، بر اساس نظر سنجی ازصاحبنظران صنعت ساختمان دراستان تهران، 42.5% آنها وضعیتکیفی ساختوسازدرشهرتهران را ضعیف یا فاجعه آمیز میدانند .

لذا بررسی و پرداختن جزئی تر به کلیات مقوله کیفیت بنا (معماری، ساخت) میتواند منجر به رشد اقتصادی در ساخت و ساز، خدمات وکاهش سهم هزینه مسکن مورد نیاز جامعه شودو این از اهداف بلندمدت هر دولت در اقتصاد می باشد.(سهم مسکن در هزینههای خانواده، بیش از 60 درصد درآمد خانوار، میباشد)

در خصوص ضعفهای کیفیت ساخت مسکن دلایل بیشماری را میتوان ذکر نمود و از جنبههای مختلف از جمله ، ضعف دانش اجرایی ، مسائل اقتصادی ، نظام برگزاری مناقصات ، احراز صلاحیت مشاوران و پیمانکاران، ضعفهای آئین نامه ای و استاندارد مصالح، ضعف نظام کنترل و نظارت برساختمان ، بدور بودن از سیستمها و استانداردهای مدیریت پروژه ، اجرای سنتی عملیات اجرایی، عدم تربیت نیروی انسانی کارآمدو..... به آن پرداخت برخی از مهم ترین ایرادات و مشکلات مربوط به کیفیت پروژههای مسکن عبارتند از:

1- ضعف در طراحیهای معماری ، سازه و تاسیسات و عدم استفاده از طراحان ومشاوران خبره و ذیصلاح

2- ضعف و عدم تجربه کافی ناظرین ، مهندسان ، بعد ازفارغ التحصیل شدن با مطالعه مقررات ملی ساختمان و شرکت در آزمون نظام مهندسی و اخد پروانه بدون تجربه کافی و گذراندن دورههای اجرایی کنار مهندسین با تجربه ( همانند نظام پزشکی کشور ) اقدام به نظارت بر ساختمان مینمایند که این نظارت بر کیفیت ساخت و سازدارای ضعفهای زیادی است وعملکرد مهندسین نیز با توجه به حق الزحمههای کم و غیر متناسب، بسیار ضعیف میباشد

3- عدم ارزیابی عملکرد ناظرین، پیمانکاران ومجریان و ارائه بازخورد به آنها برای بهبود مستمر

4- استفاده از مصالح غیراستاندارد و کم کیفیت

5- عدم رعایت اصول و استانداردهای فنی و مهندسی در طراحی و اجرا

6- عدم توجه به جزئیات اجرایی و نقش آن در کیفیت نهایی ساختمان

7- ضعف نظارت بر کیفیت مصالح و ملزومات مصرفی در پروژه

8-عدم رعایت استانداردهای حرفهای و فنی توسط پیمانکاران اجرایی

9-مشکلات مدیریتی و نظارتی ضعیف در حین اجرای پروژه

10-عدم وجود محیطهای رقابتی در حوزه ساخت

در خصوص قسمت دوم سوال، تجربه شرکتهای تابعه دراجرای صنعتی سازی از جمله در اجرای اسکلت به روش قالب تونلی و ساخت دیوارهای پیش ساخته و.... وجود دارد. با توجه به لزوم وجود جزئیات و نقشههای دقیق اجرایی،پیشبینی تمهیدات خاص، استفاده از نیروی کار ماهر و باتجربه، نظارت حین اجرا، کیفیت مصالح مناسب و ... علاوه بر کاهش زمان اجرا منجر به افزایش سطح کیفیت نیز شده است و میتوان گفت یکی از روشهای افزایش کیفیت استفاده از فناوریهای نوین صنعت ساخت وصنعتیسازی است. از جمله میتوان به پروژه صنعتی سازی امام صادق اراک اشاره کرد که با افزایش سرعت ساخت و ارتقاء شاخصهای کیفی و بهره برداری، گواهی سرآمدی پروژه، جایزه ملی مدیریت پروژه ایران را کسب نمود.

بفرمایید یک معماری خوب دارای چه ویژگیهایی باید باشد و بفرمایید فرهنگ، اعتقادات، اقتصاد، روش تأمین معاش و... چه میزان در معماری میتواند تأثیرگذار باشد؟

از گذشته معماری خوب به ساخته ای اطلاق می شد که به دو خصیصه فرم و عملکرد پاسخ مطلوبی میداد اما نگاه جدید به مقوله معماری علاوه بر موارد یاد شده توجه به اصول معماری پایدار است که به مسایل محیط زیست و محافظت از آن و سطح آسایش استفاده کنندگان نیز می پردازد منجمله میزان مصرف کربن ، استفاده از انرژیهای تجدید پذیر غیر فسیلی ، میزان استفاده از آب و سایر منابع طبیعی ، میزان فضای سبز و حضور آن در فضای داخلی ، مصالح بوم آورد و نوع مصالح از لحاظ برگشت پذیری به طبیعت و ... اما از بعد بهره برداران و مخاطبان پروژههای مسکونی که این شرکت نیز در این نوع معماری فعالیت دارد معماری خوب یک بنای مسکونی دارای ویژگیهای زیر است.

اولویت اول: ایجاد حس اطمینان و امنیت در دو صورت کلی است اول حفاظت درقبال سرقت و ورود اشرار و سپس امنیت از لحاظ پایداری بنا در برابر زلزله ، آتش سوزی ،انواع آلودگیها و ... می باشد که در برند شرکت گروه سرمایهگذاری مسکن این مهم با فرایندها و دستورالعملهای فنی و مهندسی و تجهیزات مناسب بعضا فراتر از استانداردها و مقررات ملی نیز فراهم می گردد.

اولویت دوم: پاسخ گوئی به نیازهای سکونتی و فضائی بهره برداران است که شرکت گروه با شناسائی و تعیین نیازهای مخاطبان خود در هر پروژه تیپهای متنوعی از لحاظ مساحت و تعدد خوابها و نوع معماری داخلی و فضاهای رفاهی برای ایشان تامین و فراهم می آورد و در سبد پروژههای شرکتهای تابعه علاوه بر آپارتمان از الگوهای ویلائی و بناهای خاص دیگری نیز استفاده می نماید.

اولویت سوم: توجه به سطح آسایش و رفاه ساکنین با توجه به نکات کیفی و کمی در طراحی (مانند نور گیری و ابعاد و مساحت و انعطاف پذیری و چند عملکردی بودن فضاها ، تفکیک عرصههای عمومی و خصوصی و تامین متناسب فضاهای رفاهی و خدماتی و ...) و فنی و مهندسی در انتخاب تجهیزات و مصالح مناسب می باشد( مانند انتخاب سیستمهای سرمایشی و گرمایشی متناسب با منطقه و اقلیم، برند آسانسور ،مصالح سفت کاری و نازک کاری و تاسیساتی مناسب ومطلوب و ...) و در خصوص قسمت دوم سوال لازم به ذکر است...

مسلما همه موارد در معماری تاثیر گذار هستند خصوصا مسائل فرهنگی و اعتقادی که شاید بیشترین تاثیر را در شکل و محتوای معماری داشته باشند و حتی در انبوه سازی که به شکلی ناچار به اعمال سلیقه عمومی جامعه می باشیم حتما در طرح داخلی واحدها عرصههای عمومی و خصوصی تفکیک می شوند و بعضا فضاهای آشپزخانه نیز محصور شده و یا در صورت وجود فضای کافی محل مطبخ و کار بانوی خانواده مجزا میگردد و وجوه خارجی بنا با ضوابط مشرفیت و سایه اندازی که منبعث از اعتقادات و فرهنگ ایرانی است بسیار سخت گیرانه عمل میشود. تاثیر مسائل اقتصادی و معیشتی در معماری محصولات شرکت سرمایهگذاری مسکن باعث تعریف چهار سطح و یا کلاس اقتصادی در مسکن شده است (اجتماعی ، متوسط ، خوب ، بهترین) که در بافتهای شهری متناسب با خود استقرار می یابند و سطوح اجتماعی و متوسط بیشترین فراوانی را در سبد محصولات شرکت گروه دارند اما لازم به ذکر است مشخصات فنی و مهندسی (در سازه و مقاومت در برابر زلزله و آتش و سفت کاری و نازک کاری و مصالح تاسیساتی و عایقهای حرارتی و صوتی و ...) در همه کلاسهای اقتصادی تعریف شده یکسان می باشد و تفاوت در نوع تزئینات داخلی و مصالح نماسازی و تعداد پارکینگها و میزان و تعداد فضاهای رفاهی و خدماتی و متناسب با منطقه و محل استقرار در بافت شهری است و کاملا مطابق استانداردها و ضوابط مقررات ملی ساختمان در کشور هستند.

چگونه میتوان سبک زندگی ایرانی با ارزشهای مذهبی در جامعه را با واسطه ساخت وساز ایجاد کرد؟ و پاسخ دهید یک خانه خوب چکونه میتواند حالمان را خوب کند؟ معماران در گذشته چگونه توانستند این حال خوب را ایجاد کنند؟

معماری اسلامی یکی مشهورترین سبکهای ساختمانی جهان است که از رنگهای پر انرژی، الگوهای غنی و شباهتهای متقارن شناخته شده است و از وجوه متمایز جهان اسلام است، معماری اسلامی دربرگیرنده طیف وسیعی از سبکهای مذهبی است و معماری از نظر تاریخی اولین هنری است که خود را با مفاهیم اسلامی هماهنگ کرده است . در صنعت ساختمان متخصصین طراحی و معماری با بهرهگیری از فاکتورهای نور، رنگ و بافت و همچنین عناصر طراحی فضا متناسب با سبک زندگی، ایدهها و روشهایی را خلق مینمایند که موجب افزایش شادی و سطح انرژی شده و کرختی و کسالت را کاهش میدهند که به نوعی از آن به حال خوب تعبیر میشود.

چشمانداز و ماموریت این شرکت را در چند سال آینده چهطور میبینید؟ با توجه به اینکه این شرکت بورسی نیز است؟

چشمانداز گروه سرمایهگذاری مسکن: سرآمدی در بازار مسکن کشور و حضور در کشورهای هدف و حضور اثرگذار در سایر بازارهای ارزش آفرین و ارزش آفرینی پایدار برای سهامداران و ذینفعان گروه سرمایهگذاری مسکن به منظور تحقق چشمانداز ترسیم شده، تصمیم دارد که از تمامی ظرفیتهای ارتباطی، مالی، فنی و تجهیزاتی خود استفاده نموده و ذینفعان و سهامداران خود را از فوائد حاصل از سرآمدی شرکت، بهرهمند نماید.

در این راستا نماد ثمسکن به صورت میانگین، بالغ بر 20درصد رشد داشته و سایر نمادهای متعلق به گروه بصورت میانگین، 30% رشد داشتهاند.

از طرفی دیگر به منظور سرآمدی و شاخص بودن در در صنعت ساختمان کشور، گروه توانسته از ابتدای سال مالی با شروع 11 پروژه جدید و انعقاد قراردادها و تفاهمنامهها با سازمانهای مختلف، رشد قابل توجهی در سهم بازار خود داشته و در جهت تحقق شعار دولت سیزدهم و انجام مسئولیت اجتماعی، گام بلندی را برای مردم عزیز کشور بردارد.