شاهد دوم از رکود تولید مسکن در آمار جدید؛ رشد واقعی سرمایهگذاری در بازار ساخت منفی شد

فرونشست سرمایه ساختمانی

«دنیایاقتصاد» سرمایهگریزی بازار ساختوساز را بررسی میکند

شاهد دوم رکود تولید مسکن در آمار تازه منتشرشده بانک مرکزی، نشاندهنده فرونشست زمین سرمایهگذاری ساختمانی در کشور است. این آمار که بعد از آمار مربوط به تغییرات تیراژ ساختمانی در یکسال 1401 منتشر شد، نشان میدهد رشد واقعی ورود سرمایه به حوزه ساختوساز به عنوان بخش مولد فعالیتهای ساختمانی، منفی شده است. بررسیهای «دنیایاقتصاد» در این زمینه حاکی از آن است که بازار سرمایهگذاریهای مولد ساختمانی هماکنون بیش از هر زمان دیگر و به طور محسوس سرمایهگریز شده است و دو عامل مهم نیز در این سرمایهگریزی، قابل شناسایی است. عواملی که به دلیل افت شدید قدرت خرید خانوارها ناشی از جهش قیمت مسکن و همچنین استمرار تورم بالا در هزینههای ساخت، منجر به انحراف سرمایهها از ساختوساز به بازارهای دارایی شدهاند. آنهم در شرایطی که بازدهی این بازارها به دلیل تشدید انتظارات تورمی و ریسکهای غیراقتصادی به چند برابر بازدهی فعالیت مولد ساختمانی (ساختوساز) رسیده است.

آمار دوم از رکود ساخت

دومین آمار از رکود تولید مسکن در حالی به تازگی از سوی بانک مرکزی منتشر شده است که حدود دو هفته قبل نیز مرکز آمار ایران در گزارشی از تغییرات تیراژ تولید مسکن در یکسال 1401، روایت رسمی از رکود ساختمانی کشور را ارائه کرد. در گزارش مرکز آمار ایران از رشد 6 درصدی تیراژ ساخت (رشد 6 درصدی افزایش صدور پروانه ساخت مسکن بر حسب تعداد واحد مسکونی)، در 1401 نسبت به 1400، خبر داده شده بود. در این گزارش همچنین اعلام شد که تیراژ جدید ساختمانی در یکسال 1401 در کشور به بالای 400هزار واحد مسکونی رسید. اگرچه ظاهر این آمار به معنای افزایش تیراژ ساخت مسکن به نفع کاهش رکود ساخت واحدهای مسکونی است اما «دنیایاقتصاد» در گزارشی که با عنوان «پشت صحنه تولید 1401 مسکن» در 21 تیرماه امسال در همین صفحه منتشر کرد این موضوع را این گونه تحلیل کرد که این رشد 6 درصدی تیراژ ساخت مسکن در 1401 عملا حاصل بهبود شرایط و اوضاع ساختوساز در نتیجه امیدواری سازندههای بخش خصوصی برای افزایش فعالیت مولد در این بخش نیست؛ بلکه بخش عمدهای از این رشد را میتوان به ساختوسازهای دولتی و گلخانهای در قالب طرح مسکنسازی دولتی نسبت داد. به این ترتیب، این آمار نهتنها به معنای قرار گرفتن بازار ساختوساز در مسیر رونق از ناحیه ساختوساز بخش خصوصی نیست بلکه با درنظر گرفتن آمار ساخت مسکن دولتی در یکسال 1401 میتوان از تداوم رکود ساخت در کشور خبر داد.

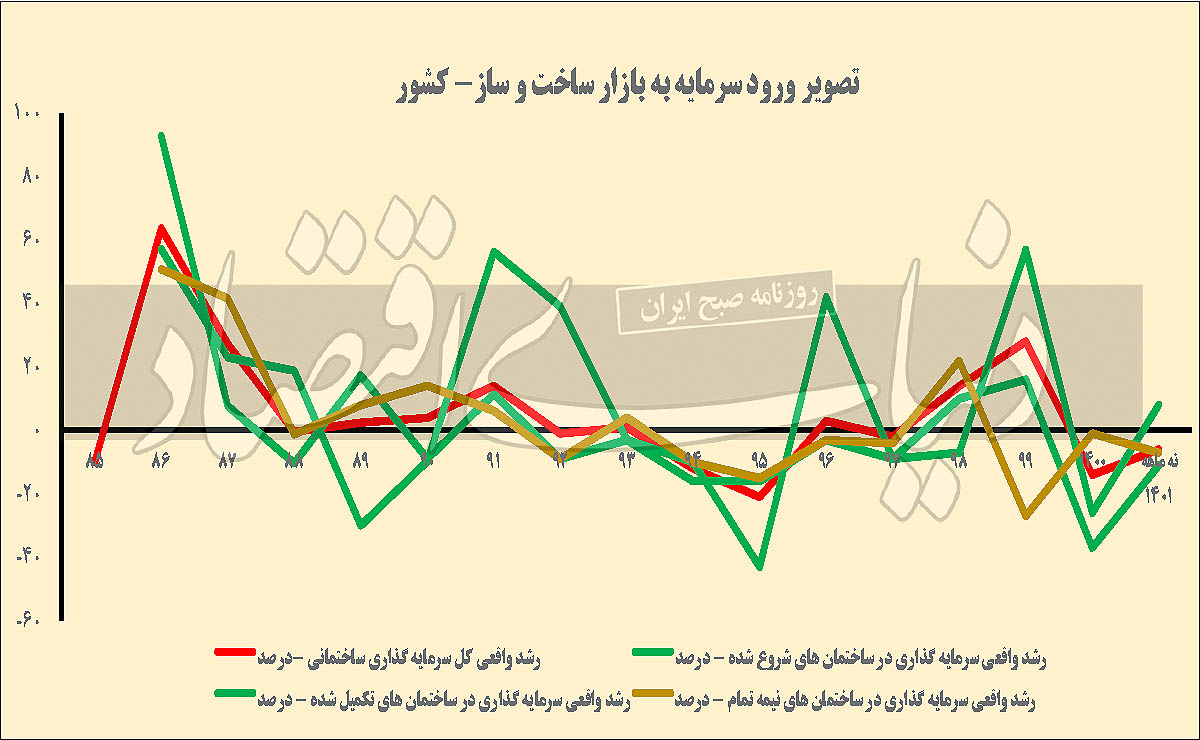

به تازگی نیز دومین آمار از رکود ساختمانی از سوی بانک مرکزی به عنوان یکی از مراجع رسمی انتشار آمارهای بخش مسکن، منتشر شده است. این آمار که در واقع روایتی رسمی از وضعیت سرمایهگذاریهای مولد ساختمانی یا همان ساختوساز است بر مبنای تغییرات حجم ریالی سرمایهگذاری در بازار ساختوساز، ابعاد رکود این بخش را نشان میدهد. بررسیهای «دنیایاقتصاد» از وضعیت و تغییرات حجم ریالی سرمایهگذاری انجامشده در بازار ساختوساز در 9 ماه اول سال گذشته (1401) نشان میدهد در 9 ماه اول پارسال، میزان رشد اسمی حجم کل سرمایهگذاریهای ساختمانی، 34درصد بوده است. این افزایش نیز مانند آمار اول که نشاندهنده رشد 6درصدی تیراژ ساخت مسکن در 1401 در کشور بود یک ظاهر و یک باطن متفاوت دارد. ظاهر این رشد 34 درصدی حجم ریالی کل سرمایهگذاریهای ساختمانی در 9 ماه اول سال گذشته نشاندهنده بهبود وضعیت سرمایهگذاری ساختمانی به لحاظ میزان سرمایهای است که در سه فصل اول سال گذشته به بازار ساختوساز وارد شده است. یعنی در این مدت پول و سرمایه بیشتری معادل 34درصد بیش از آنچه در مدت مشابه سال گذشته به این بخش وارد شده بود به حوزه ساختوساز ورود کرده است.

اما این رشد اسمی و این ظاهر آماری نشاندهنده همه واقعیت نیست. در واقع میتوان گفت واقعیت سرمایهگذاری در امر ساختوساز کاملا متفاوت از ظاهر آن است. بررسیهای «دنیایاقتصاد» از وضعیت رشد واقعی سرمایهگذاری ساختمانی در 9 ماه اول سال گذشته که حاصل مابهالتفاوت رشد اسمی حجم سرمایهگذاری ساختمانی و تورم ساخت است نشان میدهد که در 9 ماه اول پارسال، رشد واقعی سرمایهگذاری ساختمانی نهتنها مثبت نبوده که 6درصد نیز منفی شده است.

این همان شاهد دوم از تداوم رکود تولید مسکن و ساختمان در سال گذشته است. به بیان دیگر حجم یا میزان ورود سرمایه به بازار ساختوساز در سال گذشته آن طور که بتواند بازار را در مسیر رونق و تحرکبخشی و افزایش عرضه قرار دهد، نبوده است. چرا که آنچه در سه فصل ابتدایی سال گذشته یا 9 ماه اول 1401 به عنوان رقم کل سرمایهگذاری در بخش ساختمان به این بخش وارد شده است نتوانسته حتی تورم ساخت یا رشد هزینههای ساختوساز را پوشش بدهد. به این ترتیب، سال گذشته برای دومین سال پیاپی رشد واقعی سرمایهگذاری ساختمانی در کشور به لحاظ حجم ریالی سرمایههای واردشده به این بخش منفی شد.

در دو سال 1400 و 1401 میانگین رشد واقعی حجم سرمایهگذاریهای ساختمانی به منفی 10درصد رسید. این موضوع نشان میدهد اگرچه در دو سال اخیر سرمایههایی به بازار ساختوساز ورود کرده است و صرف شروع ساختمانهای جدید، نیمهکاره و تکمیل آنها شده است اما آن طور که باید به شکل موثر سرمایه به این بخش وارد نشده است و حتی نتوانسته است هزینههای ناشی از تورم ساخت را پوشش دهد. به این ترتیب، حجم سرمایهگذاری ساختمانی به طور واقعی و بعد از محاسبه تورم، منفی هم شده است. این شرایط منجر به فرونشست زمین سرمایهگذاری ساختمانی شده است و شاهد مهمی از تداوم رکود شدید در بازار ساختوساز محسوب میشود.

سابقه فرونشست سرمایههای ساختمانی

بررسیهای به عمل آمده از سوی «دنیایاقتصاد» برمبنای آمارهای رسمی نشان میدهد این فرونشست زمین سرمایهگذاری ساختمانی عملا و تنها مختص دو سال اخیر یعنی سالهای 1400 و 1401 نیست. در دهه 80، متوسط رشد واقعی سرمایهگذاری سالانه در حوزه ساختوساز معادل 17درصد بوده است. اما در دهه 90 که عملا میتوان از آن به عنوان دهه ویرانی بخش مسکن و ساختوساز یاد کرد، میانگین رشد واقعی سرمایهگذاری سالانه ساختمانی تنها 6/ 0درصد بوده است. مقایسه متوسط رشد واقعی سالانه 17 درصدی سرمایهگذاری ساختمانی در دهه 80 با متوسط رشد واقعی سالانه سرمایهگذاری ساختمانی 6/ 0 درصدی در دهه 90، خود ترسیمکننده عمق رکود و وضعیت فعلی بازار ساختوساز است. پیشتر نیز «دنیایاقتصاد» به طور مرتب با استناد به آمارهای رسمی و مقایسه آنها از قرار گرفتن بازار ساختوساز در سراشیبی رکود خبر داده و تحلیلهای بسیاری در این باره در گزارشهای مختلف منتشر کرده بود. از جمله آنکه در نیمه دوم دهه 90 تیراژ ساختوساز در کشور عملا به نصف تیراژ ساختمانی نیمه اول این دهه رسید. در حالی که بر اساس مطالعات انجام شده و برآوردهای مربوط به حجم نیاز به عرضه جدید، سالانه به طور متوسط باید 900هزار واحد مسکونی در کشور ساخته شود و کف بحرانی عرضه جدید به بازار مسکن نیز 560هزار واحد مسکونی است اما در سالهای اخیر عملا سالانه به طور متوسط تنها بین 300 تا 350هزار واحد مسکونی در کشور ساخته شده است.

ابعاد بحران سرمایهگریزی

بررسیهای «دنیایاقتصاد» درباره ابعاد بحران سرمایهگریزی در بخش ساختوسازهای کشوری نشان میدهد نهتنها سال گذشته عمق فرونشست در زمین سرمایهگذاریهای ساختمانی افزایش یافته است که در کل دهه 90 نیز بازار ساختوساز با وضعیت سرمایهگریزی مواجه بوده است و این سرمایهگریزی مداوم در هر سال نسبت به سال قبل تداوم داشته است.

رشد اسمی 34 درصدی حجم ریالی سرمایهگذاری ساختمانی در 9 ماه اول سال گذشته مربوط به کل سرمایه ورودی به بخش ساختوساز در این بازه زمانی است که بخشی از آن به ساختمانهای شروع شده، بخشی به ساختمانهای نیمهتمام و بخشی نیز به ساختمانهای تکمیلشده اختصاص یافته است. بررسی ابعاد بحران فرونشست زمین سرمایهگذاری ساختمانی در سال گذشته نشان میدهد که در 9 ماه اول پارسال، بیشترین فرونشست سرمایهگذاری مربوط به «ساختمانهای شروعشده» بوده است. سال گذشته (سه فصل اول 1401)، رشد واقعی سرمایهگذاری در ساختمانهای شروعشده منفی 24درصد بوده است. در حالی که این میزان در ساختمانهای نیمهتمام منفی 4درصد و در ساختمانهای تکمیلی منفی 9درصد است. رشد واقعی سرمایهگذاری ساختمانی به لحاظ حجم ریالی کل سرمایههای وارد شده به بخش ساختوساز در کشور نیز در این بازه زمانی (9 ماه اول پارسال)، معادل منفی 6درصد بوده است. همانگونه که آمارها نشان میدهد ابعاد بحران در ساختمانهای شروعشده نسبت به کل و همچنین نسبت به سایر بخشها وسیعتر و عمیقتر است که نشاندهنده وضعیت وخیم عرضه جدید به بازار مسکن است.

در دهه 90 نیز همین وضعیت وجود داشته است؛ یعنی فرونشست در زمین سرمایهگذاری ساختمانهای جدید (شروعشده)، بیش از سایر بخشها بوده است. رشد واقعی سرمایهگذاری در ساختمانهای شروع شده در دهه 90 به طور متوسط منفی 6درصد بوده است. این میزان در ساختمانهای نیمهتمام منفی 5/ 2درصد و در ساختمانهای تکمیلی 9درصد بوده است. این موضوع نشان میدهد نهتنها در سال گذشته که در دهه 90 نیز سرمایهگذاری ساختمانی برای شروع پروژههای ساختمانی جدید، شرایطی بحرانی داشته است.

عوامل فرار سرمایههای مولد

بررسیهای «دنیایاقتصاد» برای یافتن پاسخ این پرسش که چه عاملی در سالهای اخیر تاکنون منجر به سرمایهگریز شدن بازار ساختوساز و حوزه مولد ساختمانی شده است به شناسایی دو عامل مهم و موثر در این زمینه منجر میشود. بازدهی بالاتر و عایدی چند برابری بازارهای دارایی نسبت به بازار ساختوساز در سالهای اخیر از یکسو و همچنین رکود فروش به دلیل افت شدید قدرت خرید خانوارها در عصر جهش همزمان با تورم شدید هزینههای ساخت، عوامل مهم و موثر در سرمایهگریزی بازار ساختوساز هستند.

همزمان با شروع دوره اخیر جهش در بازار مسکن از سال 97، عملا به دلیل جهش قیمتها و جاماندگی قدرت خرید خانوارها از رشد قیمت مسکن، در نبود تسهیلات کارآمد بانکی برای پوشش بخش قابلتوجهی از هزینه خرید آپارتمان از سوی خانهاولیها و متقاضیان مصرفی، بخش قابلتوجهی از تقاضای موثر خرید واحدهای مسکونی ساخته شده از سوی سازندهها از این بازار به اجبار خارج شد. در نتیجه حلقه آخر زنجیره ساختوساز که همان فروش واحدها در زمان مناسب به خریداران موثر است معیوب و مفقود شد. این وضعیت یعنی نبود خریدار موثر و مصرفی باعث کاهش انگیزه و همچنین تضعیف توان مالی سازندهها برای شروع پروژههای جدید ساختمانی با هدف عرضه به بازار مسکن شد.

از سوی دیگر سازندهها در این دوره تحتتاثیر تورم شدید و رشد قابلتوجه و مستمر قیمتها، با تورم شدید هزینههای ساخت مواجه شدند. هم قیمت مصالح، هم قیمت زمین و هم سایر هزینههای موثر در قیمت تمامشده ساخت، به میزان قابلتوجهی افزایش یافت و در شرایطی که تعداد خریدار موثر و مصرفی نیز عملا به میزان قابلتوجهی افت کرد، سازندهها از ادامه فعالیت در این بخش ناتوان شده و انگیزه خود را برای فعالیت در این بازار از دست دادند. همزمان به دلیل تشدید انتظارات تورمی و افزایش ریسکهای غیراقتصادی، بازارهای دارایی و بخش غیرمولد بازار مسکن (ملاکی زمین و آپارتمانهای آماده)، جایگزین فعالیت مولد در این بخش یعنی سرمایهگذاری برای تولید مسکن و ساختمان شد.

جایگزین مخرب تولید مسکن

فردین یزدانی، صاحبنظر اقتصادی و پژوهشگر ارشد بخش مسکن جایگزینی مخرب داراییها با حوزه تولید و کسبوکار را مهمترین عامل سرمایهگریزی از بخشهای مولد و تولیدی بهخصوص ساختوساز و تولید مسکن اعلام کرد.

یزدانی در گفتوگو با «دنیایاقتصاد» با بیان اینکه رشد واقعی سرمایهگذاری در امر ساختوساز و تولید واحدهای مسکونی از سال ۹۷ به بعد، سال به سال کاهش یافته است، گفت: اینکه دلیل سرمایهگریز شدن و در نتیجه افزایش عمق رکود در بازار ساختوساز مسکن به چه عاملی بازمیگردد به یک پرسش مهم و اساسی وابسته است. در واقع باید دید که چه عاملی باعث جذب سرمایه به یک فعالیت مانند امر مولد ساختمانی یا همان ساختوساز مسکن میشود؟

وی افزود: زمانی سرمایه به یک فعالیت مولد جذب میشود و منجر به افزایش تولید در آن بخش میشود که سود و بازدهی سرمایهگذاری در آن فعالیت یا به مقداری ثابت رسیده و به اصطلاح بازدهی به ثبات برسد و در حد معقول و مورد انتظار ثابت باشد یا این بازدهی رو به افزایش برود. در حالت ثبات، میتوان انتظار داشت که به دلیل پیشبینیپذیری تحقق سود و بازدهی مورد انتظار از سرمایهگذاری در یک امر مولد، سرمایه به این بخش جذب شود. در حالتی که چشماندازهای سود و بازدهی نیز افزایشی باشد قطعا روند سرمایهگذاری مثبت خواهد بود و منجر به جذب هر چه بیشتر سرمایهها به آن بخش میشود.

در بخش ساختوساز واحدهای مسکونی نیز این امر صادق است. بازدهی سرمایهگذاری به نسبت سود و بازدهی این فعالیت برای سرمایهگذاران بستگی دارد. در واقع بازدهی سرمایهگذاری و تغییرات آن در ساختوساز در یک کلام تابعی از «قیمت تمامشده ساخت» و «قیمت فروش» است. قیمت تمامشده برآیندی از قیمت زمین، قیمت مصالح، هزینههای مربوط به دستمزدها، پرداخت عوارض و هزینههای دریافت مجوزها و انشعابات ساختمانی و تغییرات آن است. در کنار این هزینهها قیمت فروش نیز باید متناسب با رشد هزینهها افزایش یابد و در کنار آن سود معقول و بازدهی منطقی برای سرمایهگذار از امر تولید مسکن محقق شود. اگر رشد قیمت تمامشده بیشتر از رشد قیمت فروش باشد، مشخص است که سرمایهگذاری برای تولید به امری غیرجذاب تبدیل و در واقع میتوان گفت بازار ساختوساز مسکن به بازاری سرمایهگریز تبدیل میشود. اما در شرایطی که این بازدهی در سطحی معقول و منطقی به ثبات برسد یا رو به افزایش باشد به تبع، این فعالیت به امری جذاب و سرمایهپذیر تبدیل میشود.

یزدانی با بیان اینکه از سال ۹۷ به دلیل شرایط ویژه اقتصادی و غیراقتصادی و جنس تحریمها کل کسبوکارهای اقتصادی به تدریج افت کرده و نقدینگیها و منابع مالی به بازار داراییها ورود کرده است، افزود: معنای این شرایط آن است که به دلیل عدمتحقق بازده مورد انتظار در کسبوکارهایی مانند تولید مسکن در مقابل بازدهی بالا در بازارهای دارایی به دلیل نوسانهای شدید قیمت و انتظارات تورمی، عملا سرمایههای ساختمانی به جای آنکه به امور مولد یعنی تولید مسکن اختصاص یابد و صرف سرمایهگذاریهای مولد شود به خرید زمین یا واحدهای مسکونی آماده برای کسب بازدهی بالا ناشی از تورم ملکی اختصاص پیدا میکند. یا به سایر بازارهای دارایی برای کسب بازدهی میرود. این جریان را میتوان به سرمایهگریزی بازار ساختوساز تعبیر کرد.

وی با اشاره به تجارب دورههای قبلی بازار مسکن گفت: در دورههای قبلی جهش قیمت مسکن از آنجا که رشد قیمت از رشد هزینههای ساخت بیشتر بود عملا افزایش قیمتها این آلارم را به تولیدکنندهها و سرمایهگذاران بازار ساختوساز میداد که میتوانند بازدهی بیشتری از امر ساخت و عرضه مسکن به دست آورند و در نتیجه در این دورهها رشد تیراژ ساختمانی را نیز شاهد بودیم اما از سال ۹۷ به بعد عایدی بازارهای دارایی از بازار تولید مسکن بیشتر بود و به همین خاطر سرمایهگریزی در بازار ساختوساز را شاهد هستیم. در مقابل نیز سرمایهگذاری در بازارهای دارایی به شکلی مخرب در حال جایگزینی با سرمایهگذاری در کسبوکار از جمله کسبوکار ساختوساز یا امر مولد ساختمانی با هدف عرضه واحدهای جدید به بازار مسکن است.