«دنیای اقتصاد» بازارها را بررسی میکند

بازگشت بازار در آخرین روزهای شهریور؟

بازار داخلی

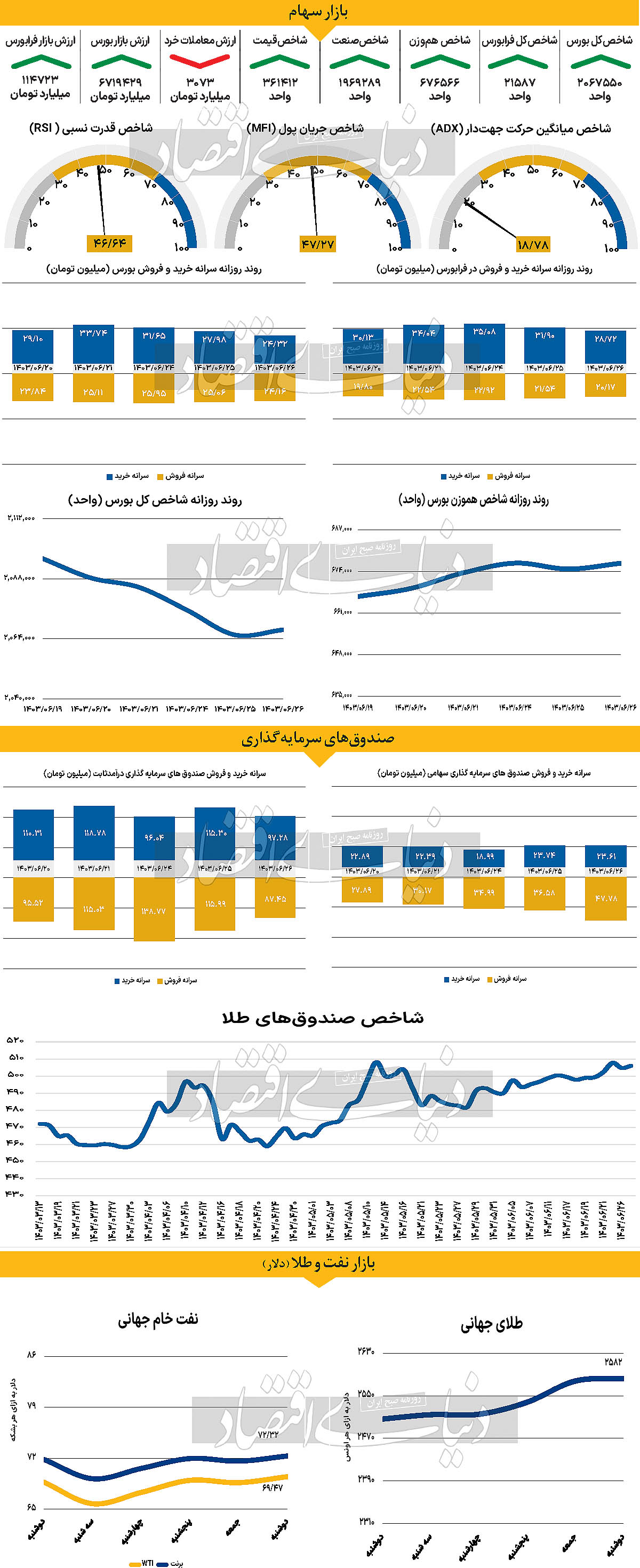

ناپایداری بورس همچنان ادامه دارد

بازار هفته جاری را با کاهش ۰.۴۴درصدی آغاز کرد و پس از آن در دومین روز معاملاتی هفته، کاهش ۰.۴۸درصدی را تجربه کرد. پس از دو روز متوالی قرمزپوش بودن بازار طی هفته جاری، دوشنبه ۲۶مرداد ماه شاخص کل بورس توانست به این روند پایان دهد و با رشد ۰.۱ درصدی به ۲ میلیون و ۶۷هزار واحد رسید و فاصله خود را با مرز کانال ۲ میلیون و ۱۰۰ کم کرد. شاخص هموزن نیز همسو با شاخص کل، با رشد ۰.۲۷ درصدی به ۶۷۶هزار و ۵۶۶واحد رسید. فرابورسیها نیز شاهد رشد بازار در آغاز هفته بودند. شاخص کل فرابورس اما کمترین رشد ممکن را به ثبت رساند و با رشد تنها ۱۹ واحدی به ۲۱هزار و ۵۸۷واحد رسید. از دیگر سو اما ارزش معاملات خرد (سهام + حقتقدم) با کاهش مواجه شد. به بیان دیگر پارامتر یادشده با کاهش ۶درصدی به ۳۰۷۳ میلیارد تومان رسید. خروج پول حقیقی اما به روند خود ادامه داد. طی روز گذشته ۱۱۸ میلیارد تومان پول از بازار خارج شد و مجموع خروج پول این هفته، به ۳۸۷ میلیارد تومان رسید.

به عقیده برخی از کارشناسان، با وجود فاصله گرفتن بسیار محدود بازار از جو منفی هفته جاری، همچنان وضعیت مطلوبی ندارد. عواملی مانند نرخ نیما همچنان بر بازار تاثیر میگذارند، و عدم تغییر در این زمینهها موجب ادامه رکود و کمبود نقدینگی شده است. رشد دلار نیما میتواند در کوتاهمدت به بازار کمک کند و جذابیت از دست رفته را به بازیگران و فعالان بازگرداند. با نزدیک شدن به پایان تابستان بهتر است اقدامات فوری و موثری توسط سیاستگذار انجام شود تا بازار بتواند عقبماندگی خود طی تابستان را جبران کند.

بازار خارجی

ثبات سیاستهای BOE

روز پنجشنبه، نوبت به جلسه سیاستگذاری بانک مرکزی انگلستان (BoE) میرسد. در نشست اخیر خود، BoE نرخ بهره را به میزان ۰.۲۵واحد درصد کاهش داد، اما این تصمیم به سختی گرفته شد و مقامات این بانک مرکزی اعلام کردند که در خصوص کاهشهای آتی با دقت بیشتری عمل خواهند کرد. از آن زمان تاکنون، دادههای اقتصادی عمدتا موضع BoE را تایید کردهاند. شاخصهای مدیران خرید برای ماههای ژوئیه و اوت بالاتر از انتظارات بودند و بازار کار همچنان به بهبود خود ادامه داد. اگرچه میانگین درآمد هفتگی همچنان در حال کاهش است، اما این کاهش کمتر از حد انتظار بوده و نرخ سالانه برای ماه جولای در سطح بالای ۵.۱درصد باقی مانده است. علاوه بر این، شاخص قیمت مصرفکننده در ماه ژوئیه کمی افزایش یافت و تورم خدمات نیز همچنان بالا بود. دادههای تورم برای ماه اوت چهارشنبه منتشر میشود و انتشار دادههای خردهفروشی نیز برای روز جمعه برنامهریزی شدهاند. روز جمعه نوبت به بانک مرکزی ژاپن (BoJ) خواهد رسید. در نشست ماه ژوئیه، سیاستگذاران ژاپنی نرخ بهره را ۰.۱۵واحد درصد افزایش دادند و از آن زمان به نشانههایی از افزایشهای بیشتر اشاره کردهاند. این باعث شد تا سرمایهگذاران احتمال ۸۵ درصدی برای افزایش ۰.۱واحد درصدی دیگر تا پایان سال در نظر بگیرند.

با این حال، انتظار نمیرود که در نشست هفته آینده اقدامی در خصوص سیاستهای پولی انجام شود و تمرکز بازار بیشتر بر این است که آیا رئیس بانک مرکزی ژاپن و همکارانش همچنان افزایش نرخ بهره را در نظر خواهند داشت.

هرگونه نشانهای مبنی بر ادامه افزایش نرخ بهره ممکن است به تقویت بیشتر ین منجر شود. همچنین، ساعاتی قبل از برگزاری نشست بانک مرکزی ژاپن، دادههای تورم مصرفکننده ملی برای ماه اوت منتشر خواهد شد که ممکن است شواهد بیشتری درباره وضعیت تورم ارائه دهد.

دادههای تورم کانادا برای ماه اوت نیز امروز منتشر میشود. در نشست هفته گذشته، بانک مرکزی کانادا برای سومین بار متوالی نرخ بهره را کاهش داد و فضا را برای کاهشهای بیشتر آماده گذاشت.

بیانیه پولی بانک مرکزی کانادا که روز چهارشنبه منتشر میشود، ممکن است وضوح بیشتری در خصوص برنامههای آتی ارائه دهد.

همچنین، کاهش بیشتر قیمتهای مصرفکننده میتواند سرمایهگذاران را به افزایش قیمتگذاری خود برای کاهشهای بیشتر سوق دهد. در حال حاضر، انتظار میرود تا پایان سال، نرخ بهره در کانادا به میزان ۰.۶واحد درصد کاهش یابد. همچنین، روز جمعه نیز دادههای خردهفروشی این کشور منتشر خواهد شد.