«دنیایاقتصاد» بازارها را بررسی میکند

مناظره هریس-ترامپ در تیررس بازارها

بازار داخلی

واکنش مثبت بازار به تغییر رئیس

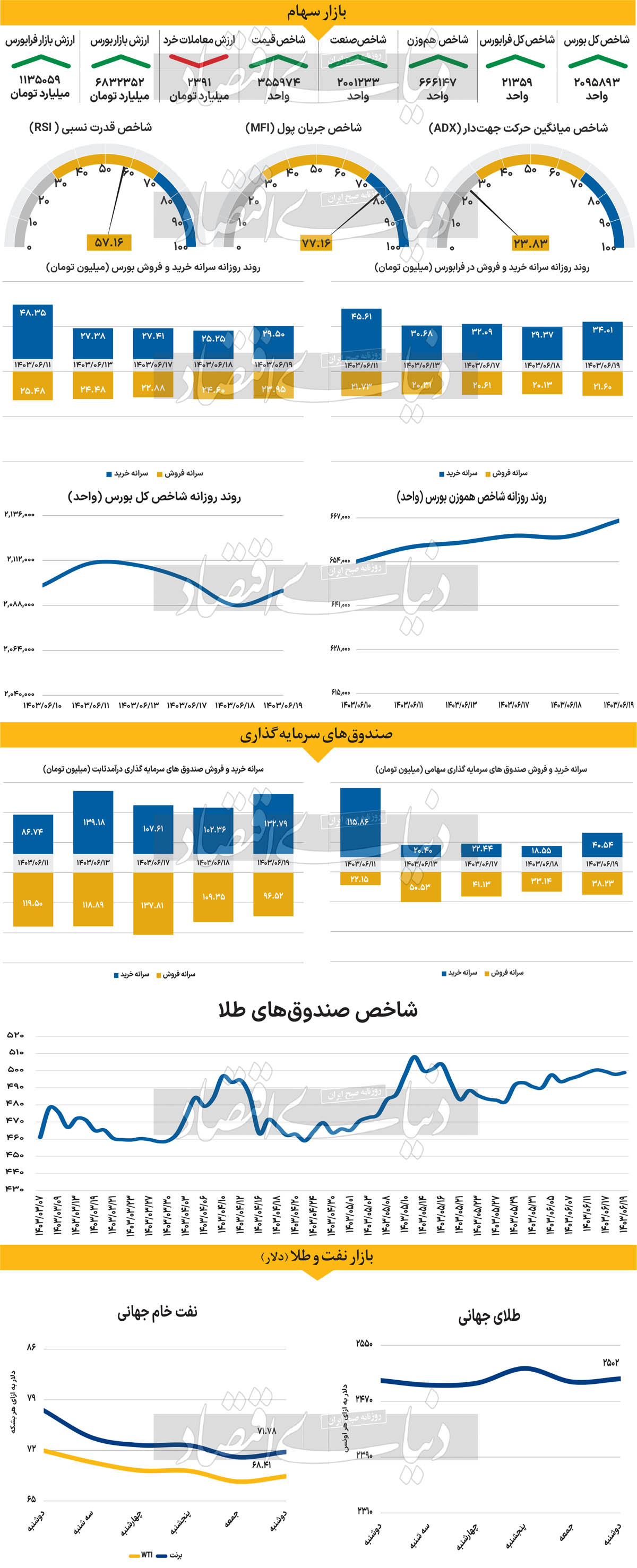

بازار هفته جاری را با کاهش ۰.۳۷ درصدی آغاز کرد و پس از آن در دومین روز معاملاتی هفته کاهش ۰.۶۵ درصدی را تجربه کرد. پس از سه روز متوالی قرمز پوش بودن بازار، دوشنبه ۱۹مرداد ماه شاخص کل بورس توانست به این روند پایان دهد و با رشد ۰.۳۸درصدی به ۲میلیون و ۹۵ هزار واحدی رسید و در مرز کانال ۲ میلیون و ۱۰۰ هزار واحدی قرار گرفت. شاخص هم وزن نیز همسو با شاخص کل، با رشد ۰.۷۱درصدی به ۶۶۶هزار و ۱۴۷ واحد رسید. فرابورسیها نیز شاهد رشد بازار در روز گذشته بودند. شاخص کل فرابورس با رشد ۱۰۲واحدی به ۲۱ هزار و ۳۵۹واحد رسید. از دیگر سو اما ارزش معاملات خرد (سهام+حق تقدم) با کاهش مواجه شد. بهبیان دیگر، پارامتر یاد شده با کاهش ۴درصدی به ۲۳۹۱ میلیارد تومان رسید.

یکی از دلایل رشد بازار در روز گذشته را میتوان به ورود پول حقیقی به بازار نسبت داد. به نحوی که در خلال روز گذشته ۲۸۹میلیارد تومان پول حقیقی به تالار شیشهای وارد شد. پس از روی کار آمدن دولت چهاردهم، بسیاری از بازیگران بازار چشمانتظار تغییرات مدیریتی در سازمان بورس بودند. اما پس از استعفای عشقی، سرمایهگذاران انتخاب سکاندار جدید را به انتخاب رویکرد دولت جدید نسبت میدهند. به عقیده برخی از کارشناسان و فعالان بازار سرمایه، با انتخاب رئیس سازمان، تیم اقتصادی دولت تکمیل میشود و پس از آن تصمیماتی که از خیابان پاستور گرفته میشود میتواند بازتاب دهنده نوع نگاه سیاستگذار به بازار سرمایه باشد. هر چند برخی دیگر، پیگیری وعدههای دولت در قبال لغو قیمتگذاری دستوری و کاهش دخالتهای دولت در اقتصاد را مهمتر تلقی میکنند؛ وعدههایی که توانست با ایجاد موجی از خوشبینی بازار را در نیمه اول مرداد ماه نجات دهد اما هنوز این وعدهها محقق نشده است و در صورت ادامه این مسیر میتواند به بیاعتمادی بیشتر در بازار سرمایه دامن بزند.

بازار خارجی

زمینه مساعد برای نزول قیمتی یورو

در روز جمعه، دادههای مربوط به اشتغال در آمریکا برای ماه اوت و دو سخنرانی از مقامات فدرال رزرو باعث نوسانات قابلتوجهی در بازار فارکس (بازار ارز) شد. با این حال، هنوز مشخص نیست که آیا فدرال رزرو در جلسه ۱۸ سپتامبر تصمیم به کاهش نرخ بهره به میزان ۲۵ یا ۵۰ نقطه پایه خواهد گرفت. تمرکز این هفته روی دادههای شاخص قیمت مصرفکننده (CPI) در ایالات متحده و تصمیمگیری بانک مرکزی اروپا (ECB) در روز پنجشنبه خواهد بود. یکی از بزرگترین عوامل تاثیرگذار بر بازار در این هفته، مناظره تلویزیونی بین کامالا هریس و دونالد ترامپ در بامداد چهارشنبه است. عملکرد ضعیف جو بایدن در مناظره قبلی در اواخر ژوئن، به تغییر نظرسنجیها به نفع ترامپ و تقویت دلار منجر شد. در مورد دادههای اقتصادی ایالات متحده در این هفته، طی روز سهشنبه شاخص خوشبینی کسبوکارهای کوچک NFIB منتشر میشود.

همچنین در روز چهارشنبه، دادههای شاخص قیمت مصرفکننده (CPI) برای ماه اوت انتشار خواهد یافت که انتظار میرود افزایش ملایم ۰.۲درصد ماهانه برای شاخص CPI هسته را نشان دهد. در این شرایط به نظر میرسد که دلار همچنان در وضعیت ثبات باقی بماند. الگوهای فصلی معمولا برای دلار در سپتامبر باتوجه به مهلتهای پرداخت مالیات شرکتهای آمریکایی مثبت هستند. بنابراین میتوان گفت سطح ۱۰۰برای شاخص دلار تبدیل به یک سطح حمایتی بسیار قوی شده و شکست این سطح نیاز به عوامل بنیادین زیادی خواهد داشت. در روز جمعه، جفت ارز یورودلار با نماد EURUSD نتوانست افزایشهای طول روز خود را حفظ کند. عامل اصلی این موضوع را میتوان اینگونه عنوان کرد که سرمایهگذاران دوباره در تلاش بودند تا نظر واضحی درباره احتمال کاهش نرخ بهره توسط فدرال رزرو به میزان ۲۵ یا ۵۰ نقطه پایه اتخاذ کنند. این هفته، تمرکز اصلی روی جلسه روز پنجشنبه بانک مرکزی اروپا (ECB) خواهد بود.

در این جلسه، به نظر میرسد که کاهش ۲۵نقطه پایه نرخ بهره به طور قطعی انجام خواهد شد، در حالی که بهروزرسانی پیشبینیهای سهماهه باید نکته اصلی جلسه باشد. هرگونه تجدید نظر منفی قابلتوجه در پیشبینیهای تورم برای سالهای آینده ممکن است بر یورو تاثیر منفی بگذارد، اما چنین تغییری در پیشبینیها به هیچوجه تضمینشده نیست.