«دنیایاقتصاد» بازارها را بررسی میکند

تداوم هفته سبز بورس

بازار داخلی

شروع خوب بازار در شهریور

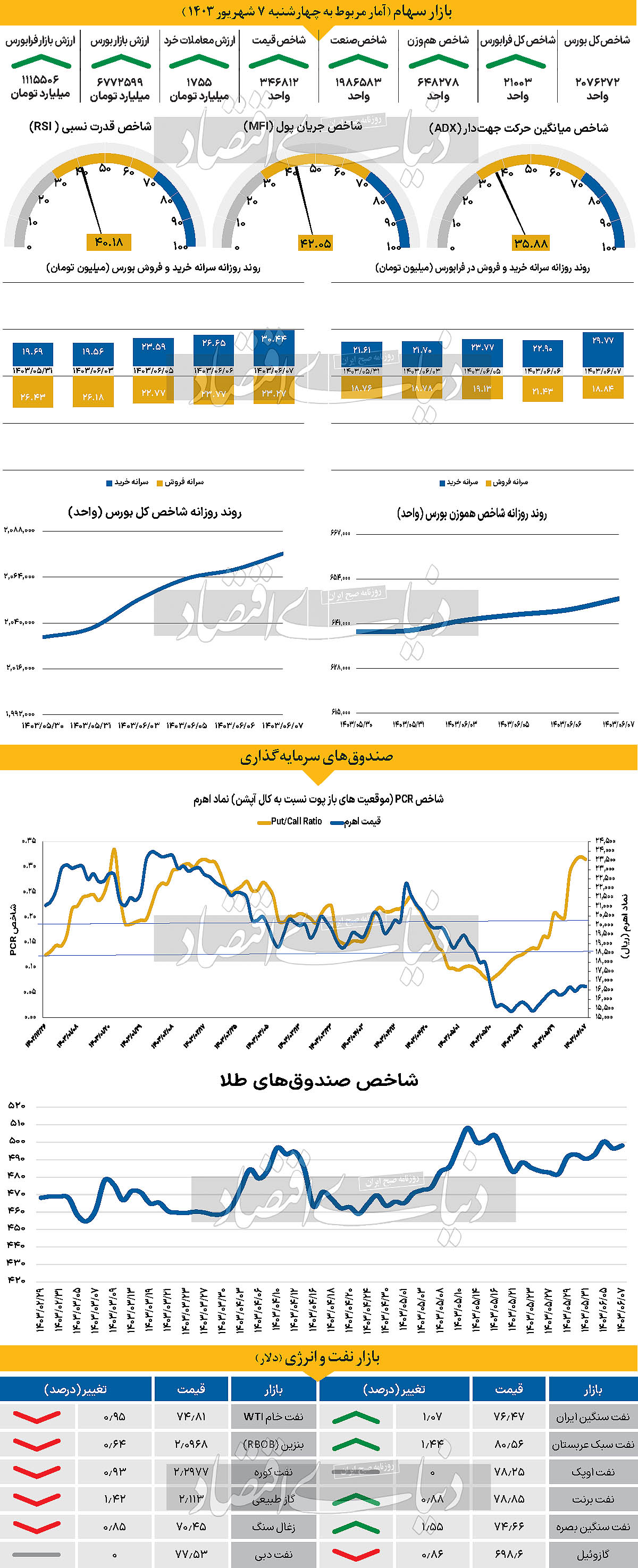

بازار سرمایه هفته معاملاتی گذشته را با وضعیت نسبتا مناسب سپری کرد. شاخص کل بازار با رشد ۱.۹۲ درصدی به ۲ میلیون و ۷۶ هزار واحد رسید. این افزایش باعث شد فعالان بازار سرمایه شاهد دومین هفته متوالی سبزپوشی بازار باشند. بازدهی هفتگی شاخص کل بورس نیز نسبت به هفته معاملاتی گذشته کاهش یافته است. در هفته منتهی به ۳۱ مرداد ماه، بازدهی شاخص کل بورس به ۲درصد رسید که بهترین رکورد آن در مرداد ماه است. شاخص هموزن نیز با رشد یک درصدی در خلال هفته گذشته به ۶۴۸هزار و ۲۷۱ واحد رسید و وضعیت بازدهی هفتگی خود را ارتقا داد که نسبت به آخرین هفته مرداد بیانگر وضعیت مناسبتر بازدهی هفتگی شاخص هموزن است. این در حالی است که شاخص هموزن هنوز با بالاترین رکورد خود در تابستان فاصله چشمگیری دارد. ارزش معاملات خرد (سهام + حقتقدم) به طور میانگین هفتگی به ۱۷۵۹ میلیارد تومان رسید که افزایش ۹درصدی نسبت به آخرین هفته مرداد ماه را نشان میدهد.

در هفته معاملاتی اخیر، بازار سرمایه با تحولاتی روبهرو شده که به باور تحلیلگران، دو عامل اصلی در این تغییرات نقش داشتهاند. اولین عامل، کاهش تنش سیاسی و منطقهای است که به دنبال کاهش ابهامات سیاسی در کشور پدید آمده است. دومین عامل، اصلاح قیمتها در ماههای گذشته است که بازار را برای سرمایهگذاران جذابتر کرده است. زیرا بسیاری از نمادها به سطوح بالایی از ارزندگی رسیدهاند. این دو عامل باعث شدهاند که برخی از کارشناسان انتظار ورود جریان نقدینگی جدید به سمت بازار را داشته باشند. این در حالی است که این انتظارات در بازار محقق نشد و بورس تهران خروج ۱۷۵ میلیارد پول حقیقی را به ثبت رساند. بررسیهای «دنیایاقتصاد» نشان میدهد اعتماد از دسترفته سرمایهگذاران هنوز جلب نشده است. در این میان و پس از انتشار گزارشهای مالی مثبت در ماه اخیر میتوان به بازگشت اعتماد به بازار در ماه آینده امیدوار بود. به بیان دیگر این گزارشها باعث افزایش جذابیت برخی سهمها و بهبود چشمانداز بازار در شهریور ماه شده است. وزیر اقتصاد طی هفته گذشته بر لزوم مهار تورم و کاهش نرخهای متعدد ارز تاکید کرد. این اقدامات میتواند به افزایش پیشبینیپذیری اقتصاد ایران منجر شود. اما کارشناسان معتقدند که تنها در صورت اجرای صحیح وعدههای اقتصادی میتوان به نتایج مثبت دست یافت.

بازار خارجی

نزول یکپارچه کامودیتیها

کامودیتیها در روز جمعه روز قرمزی را سپری کردند. بهای هر بشکه نفت برنت و WTI در روز جمعه بهترتیب افت ۰.۸۸ و ۰.۹۵درصدی را تجربه کرد. بر این اساس بهای هر بشکه از دو نفت مذکور تا ساعت ۱۶:۳۰روز جمعه بهترتیب در سطح ۷۸.۸۵ و ۷۴.۸۱دلار مورد معامله قرار گرفت. در این بین بهای طلای جهانی در آخرین روز هفته انتهایی آگوست با نزول ۰.۲۱درصدی همراه شد و تا ساعت ۱۶:۳۰ در قیمت ۲هزار و ۵۱۶دلار مورد معامله قرار گرفت. این هفته، بازارهای ارز به تثبیت رسیدهاند و انتظار میرود این روند تا پایان روز معاملاتی جمعه نیز ادامه پیدا کند. بهبود همه ارزهای آسیایی در این ماه نشاندهنده این است که دلار آمریکا در حال تجربه یک تعدیل قابل توجه است. در حال حاضر دیدگاههای مختلفی وجود دارد که بیان میکند با توجه به کاهش ۱۰۰ نقطه پایه نرخ بهره فدرال رزرو که برای پایان سالجاری پیشبینی شده و رسیدن نرخ نهایی بهره به ۳درصد دلار نیاز به کاهش بیشتری ندارد. همچنین، انتظار نمیرود که دلار افزایش زیادی داشته باشد. پس از کاهش ۵درصدی از اوایل ژوئیه، این هفته عملکرد دلار به عنوان یک روند نزولی در تثبیت قیمتها در نظر گرفته میشود. یکی از نشانههای کاهش کلی دلار این است که ارزهای آسیایی، از جمله وون کره جنوبی، در این حرکت مشارکت داشتهاند. برای ادامه روند نزولی دلار نیاز به دادههای ضعیفتر از اقتصاد آمریکا است. اما دادههای اقتصادی فعلی مانند تجدیدنظر در تولید ناخالص داخلی و مدعیان بیکاری هفتگی تاثیر چندانی نخواهند داشت.

انتظار میرود شاخص دلار در محدوده نسبتا ثابتی باقی بماند. مادامی که شاخص دلار با نماد DXY از ۱۰۱.۶عبور نکند، روند نزولی است و تنها در صورت عبور از این سطح، ممکن است نشانهای از تغییر روند به سمت بالا باشد. در ماه جاری، تورم در منطقه یورو به پایینترین سطح سه سال اخیر خود رسید، که به تقویت احتمال کاهش نرخ بهره توسط بانک مرکزی اروپا (ECB) در سپتامبر کمک کرده است. با وجود اینکه رشد قیمتها ممکن است تا پایان سال افزایش یابد، این کاهش تورم در حال حاضر به نفع تصمیمگیریهای بانک مرکزی است.