«دنیایاقتصاد» بازارها را بررسی میکند

پایان رالی صعودی کامودیتیها؟

بازار داخلی

تزریق نقدینگی، راه نجات بازار

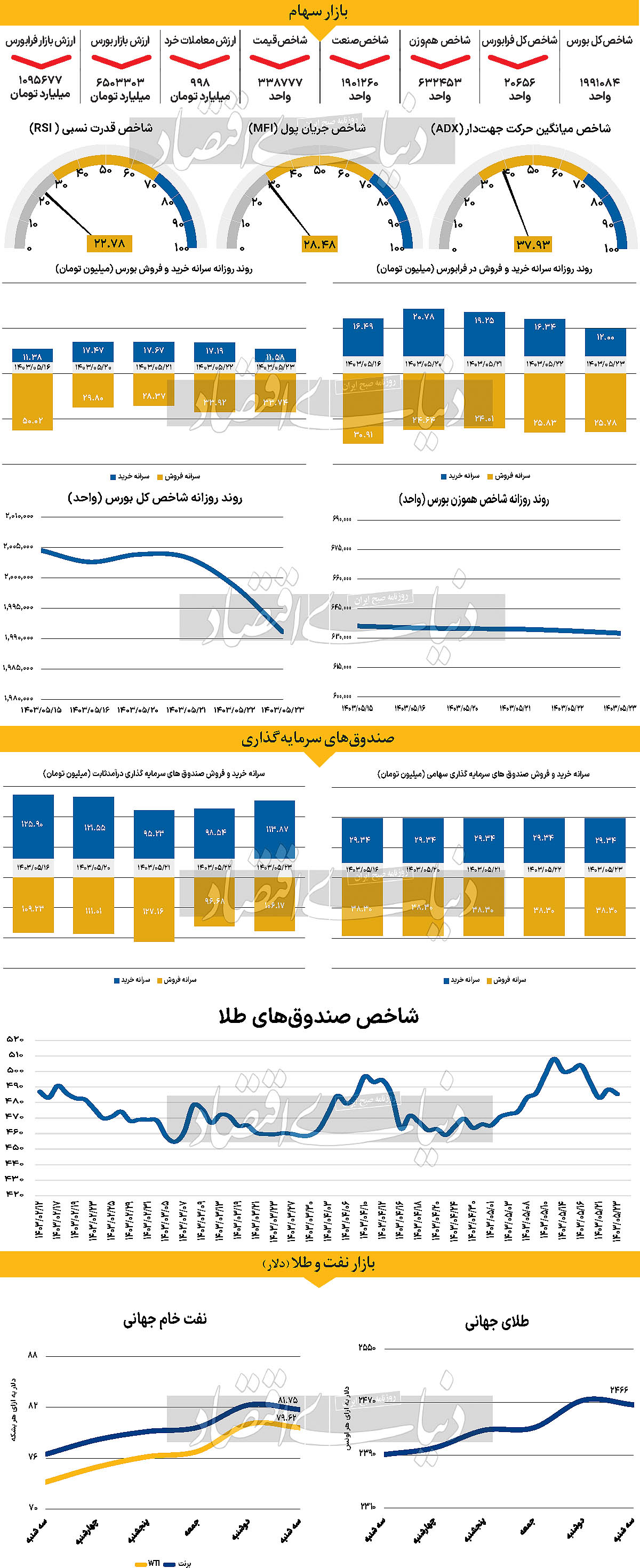

دومین هفته اعمال محدودیت دامنه نوسان در حالی رو به پایان است که بازار سهام کف حمایتی ۲میلیون واحدی خود را نیز از دست داده است و تا این لحظه چشمانداز روشنی ایجاد نشده است. در خلال روز گذشته بازار سهام با کاهش ۰.۳۸ درصدی مواجه شد و به یک میلیون و ۹۹۱هزار واحد رسید. بهبیان دیگر در پایان ساعات معاملاتی سهشنبه شاخص نسبت بهروز چهارشنبه ۱۰ مرداد ماه

(ترور هنیه در تهران )، ۳.۷۳درصد با کاهش ارتفاع روبهرو شد. دامنه نوسان، با وجود تشدید رکود در بازار نتوانسته روند نزولی را متوقف سازد. این روزها که فضای اقتصاد سیاسی ایران منتظر تصمیمات مجلس در قبال دولت چهاردهم و در کنار آن نتایج مذاکرات حماس و اسرائیل است؛ شدت نااطمینانی به بالاترین حد خود در سالجاری رسیده است. این نااطمینانی به تابلوهای فرابورس هم سرایت کرده و سهام موجود در فرابورس نیز وضعیتی متفاوت با بورس را تجربه نکردهاند. با پایان معاملات در ساعت ۱۲:۳۰روز دوشنبه شاخص کل فرابورس به ۲۰هزار و ۶۵۶ واحد رسید. این نکته گفتنی است که این عدد کمترین میزان پارامتر یادشده از ۳۰ بهمن سال ۱۴۰۱ است. شاخص کل فرابورس نیز همسو با بورس از چهارشنبه ۱۰مرداد افت ۳.۲۰ درصدی را به ثبت رسانده است. ارزش بازار نیز در این روزهای ناخوش بازتابدهنده بازار سرمایه است به نحوی که ارزش بازار تنها در ۸ روز معاملاتی، با کاهشی در حدود ۲۵۵ همت مواجه شد. ارزش معاملات خرد (سهام + حق تقدم) در روز گذشته به ۹۹۸میلیارد تومان رسید که کاهش ۸درصدی را نسبت به دوشنبه نشان میدهد. بازار سرمایه سیزدهمین روز متوالی خروج پول را نیز به ثبت رساند. در ساعات معاملاتی روز سهشنبه، ۳۴۲ میلیارد تومان نقدینگی از بورس خارج شد و به ۹۳۴ میلیارد تومان در هفته جاری رسید. به عقیده برخی از کارشناسان، حمایت دولت از تالار شیشهای با تزریق پول میتواند به بازار کمک کند. این کمک دولتی میتواند راه نجات بورس باشد تا تلاطمهای منطقهای و سیاسی کمی آرام شود و سرمایهگذاران به درک روشنتری از آینده دست پیدا کنند. تا بازار دوباره برای به دست آوردن پلههایی که طی مرداد از دست داده، تلاش کند.

بازار خارجی

چشمانداز کاهشی شاخص دلار

کامودیتیها پس از یک روند صعودی قوی روز منفی را تجربه کردند. اونس جهانی طلا پس از ۴روز رشد پی در پی سرانجام در روز سهشنبه با کاهش ۰.۲۸درصدی تا ساعت ۱۶:۰۰در قیمت ۲هزار و ۴۶۶دلار مورد معامله قرار گرفت. هر بشکه نفت برنت و wti طی روز مذکور پس از ۵روز افزایش متوالی با کاهش ۰.۶۷ و ۰.۵۵درصدی همراه شد و در قیمت ۸۱.۷۵ و ۷۹.۶۲دلار معامله شد. قبل از انتشار دادههای مهم CPI روز چهارشنبه، دادههای PPI ایالات متحده، اولین آزمون مرتبط با تورم در این هفته برای بازارهای سهام جهانی خواهد بود. تحلیلگران پیشبینی میکنند که اگر افزایش قیمتها در سطح ۰.۲درصد باشد، این موضوع میتواند به سرمایهگذاران احساس آرامش بدهد و نگرانی آنها را کاهش دهد. چنین دادههایی میتواند به کاهش تدریجی و منظم ارزش دلار آمریکا کمک کند، به طوری که این کاهش به صورت ناگهانی و بینظم نباشد. در ابتدای هفته، یکی از تحولات مهم، ادامه روند بهبود جفت ارز دلار/ین (USDJPY) بود.

همچنین، پزوی مکزیک (که نرخ بهره بالایی دارد) به عنوان یکی از بزرگترین بازندگان در این مدت شناخته شده است. این نشان میدهد که اصلاح یِن بیشتر تحتتاثیر عوامل کلان اقتصادی و بازار سهام بوده است.

انتظار میرود که عوامل کلان اقتصادی در ماههای آینده تاثیر زیادی بر یِن داشته باشند. با توجه به اینکه موقعیتهای سفتهبازی در حال کاهش است و افزایش نرخ بهره توسط بانک مرکزی ژاپن جذابیت تامین مالی یِن را کاهش داده است، این عوامل میتوانند بر روند یِن تاثیر بگذارند. نظرسنجی ZEW از اقتصاددانان و تحلیلگران اولین شاخص فعالیت است که هر ماه در آلمان منتشر میشود.

انتظار میرود که کاهش قابلتوجهی در هر دو شاخص انتظارات و وضعیت فعلی ZEW مشاهده شود. در انگلستان کاهش غیرمنتظره نرخ بیکاری از ۴.۴درصد به ۴.۲درصد که صبح سهشنبه گزارش شد، احتمالا به جای ارائه شفافیت به بانک انگلستان، نگرانیهای بیشتری را در مورد کیفیت دادهها ایجاد خواهد کرد. سایر بخشهای گزارش اشتغال چندان غیرمنتظره نیستند.

اقتصاددانان بریتانیایی اشاره میکنند که پیام کلی از این گزارش این است که بازار کار هنوز در حال سرد شدن است که مهمترین نشانه آن کاهش تعداد شغلهای خالی است. اما سرد شدن اشتغال به میزانی است که بانک انگلستان را در مورد کاهش نرخ بهره محتاط نگه دارد.