«دنیایاقتصاد» بازارها را بررسی میکند

بازارها در آمادهباش

بازار داخلی

خاطر آسوده سهامداران از تعطیلی

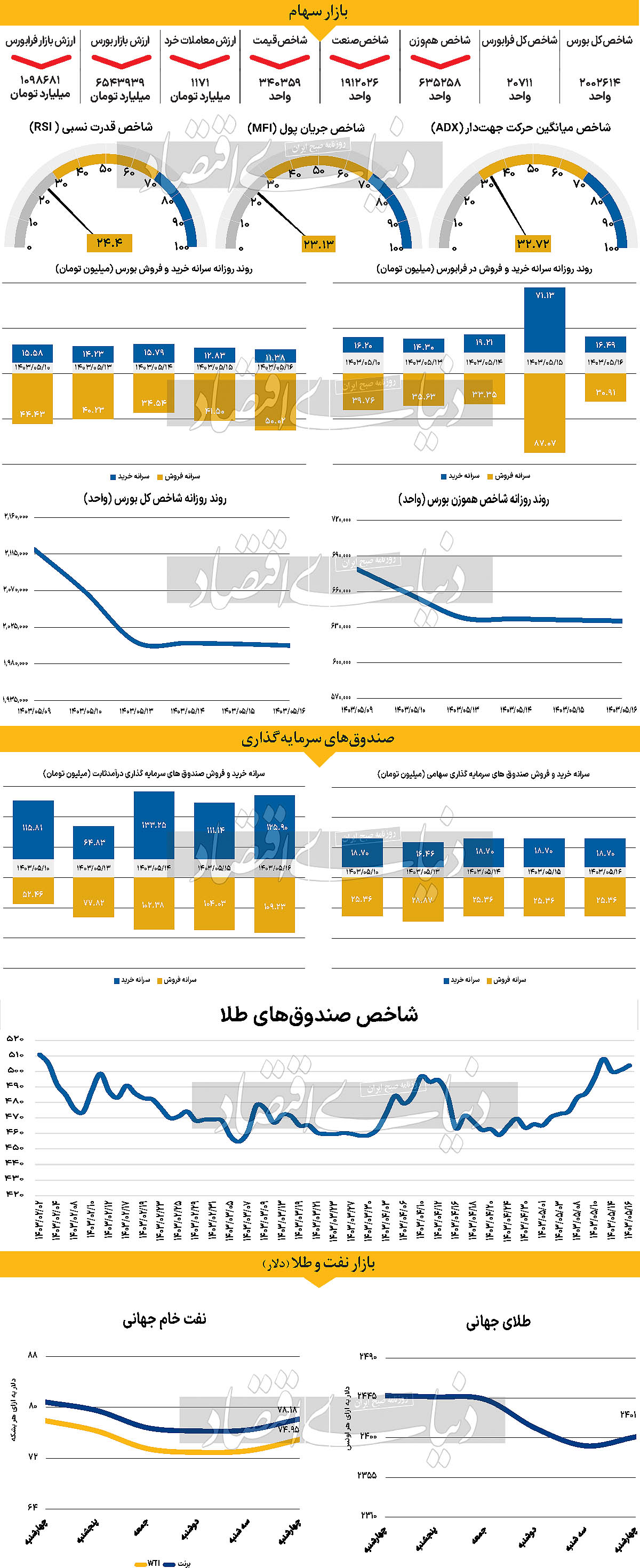

با توجه به ثبت رکورد تاریخی دما و به دلیل کاهش مصرف برق، ادارات دولتی و بانکها و به تبع آن بورس تهران در روز چهارشنبه تعطیل شد. در صورت ادامه روند شاخص طی دو هفته گذشته، در آخرین روز معاملاتی هفته ممکن بود شاخص به سطوح پایینتر از ۲میلیون واحد برسد. بسته شدن بازار سهام به اطمینان خاطر بیشتر سهامداران منجر شد؛ زیرا ممکن بود شاخص کل به قبل از ۱۳ آبان ماه سال گذشته بازگردد. هرچند با توجه به روند خروج پول حقیقیها از بازار، افت شاخص به محدوده پایینتر از ۲ میلیون واحد دور از انتظار نخواهد بود. بازار سرمایه به ۹ روز متوالی خروج پول از بازار رسید و طی دوره یاد شده، ۴هزار و ۷۵میلیاردتومان نقدینگی از بازار خارج شد. از ابتدای سال ۱۹هزار و ۶۱۴میلیارد تومان نقدینگی از بازار خارج شده است. به بیان دیگر در ۹ روز معاملاتی اخیر حدود ۲۰درصد خروج پول کل سالجاری به ثبت رسیده است. بازار سرمایه در سالجاری با افت محسوس بازدهی مواجه و با وجود شرایط حاکم، بیاعتمادی بازیگران و فعالان بازار تنها با توجه ویژه سیاستگذار قابل حل است. در کوتاهمدت ممکن است تزریق پول، به روند بازار کمک کند اما در میانمدت تنها برطرف شدن ریسکهای سیستماتیک میتواند آن را بهبود ببخشد. حذف قیمتگذاری دستوری، افزایش پیشبینیپذیری اقتصاد و عواملی نظیر آن، تنها راه اعتمادسازی میان سرمایهگذاران است. این اهداف تنها با تغییر نگرش سیاستگذار دستیافتنی است. فعالان بازار امیدوارند دولت چهاردهم توجه ویژهای به بازار سرمایه داشته باشد و در مسیر حل مشکلات و موانع موجود در بازار تلاش کند. بررسیهای «دنیایاقتصاد» نشان میدهد در صورت افزایش احتمال تنشهای منطقهای، وضعیت کاهشی بورس شدت پیدا میکند و شیب خروج نقدینگی از بازار را بیش از پیش میسازد.

بازار خارجی

رفتار نوسانی بر اثر دو ریسک

از زمانی که ترس از رکود بر بازارها حاکم شده و ریسکهای ژئوپلیتیکی افزایش یافته است، معاملهگران در بازارهای جهانی با احتیاط گام برمیدارند. چهارشنبه روز خوشی برای نفت رقم خورد. در این روز هر بشکه نفت برنت و WTI با افزایش ۲.۲۲ و ۲.۳۹درصدی تا ساعت ۱۶ در قیمت ۷۸.۱۸ و ۷۴.۹۵دلار مورد معامله قرار گرفت. طلا یک بار دیگر سطح کلیدی ۲هزار و ۴۰۱دلار را آزمایش کرد و ساعت ۱۶ دیروز به وقت تهران با رشد ۰.۴۲درصدی در سطح ۲هزار و ۴۰۰دلار معامله میشد. بازارهای سهام آمریکا و اروپا به همان سرعتی که بازار سهام ژاپن در حال برگشت است، عمل نمیکنند. اما سنتیمنت ریسک جهانی در حال باثبات شدن است که این امر فضا را در فارکس برای تطابق با تغییرات نرخ بهره آماده میکند. دلار در وضعیت قویتری نسبت به ۱۰ روز گذشته قرار ندارد و در مقابل ارزهای دیگر در حالت ضعف قرار دارد. بازارهای سهام ژاپن صبح چهارشنبه به رشد خود ادامه دادند و معاملات آتی به بازگشایی مثبت در بازارهای سهام آمریکا و اروپا اشاره میکند. از زاویه دیدگاه کلان تا زمانی که رویداد کلیدی CPI آمریکا (هفته آینده) اتفاق بیفتد نمیتوان انتظار داشت یک رالی بزرگ در بازار به ارمغان رسد. انتظار میرود که در بحبوحه تثبیت احتمالی بیشتر در تمایلات ریسک و فقدان دادههای محرک بازار در این هفته، انتظار اتخاذ سیاست کاهش نرخ بهره توسط فدرال رزرو، موجب کاهش ارزش دلار در برابر بیشتر ارزها شود. ین ژاپن و فرانک سوئیس بهعنوان پناهگاه امن احتمالا در کوتاهمدت کمی آسیبپذیر خواهند بود. بااینکه بیشتر موقعیتهای فروش ین کاهش یافته است، احتمالا موقعیتهای معاملاتی خالص در جفتارز دلار ین با نماد (USDJPY)نزدیک به تعادل است. این موضوع به ین این امکان را میدهد که تحتتاثیر نرخهای بهره و جو حاکم بر بازارهای جهانی نسبت به ریسک، نوسان داشته باشد. شینیچی اوچیدا، معاون رئیس بانک ژاپن نیز قول داده است در صورت بیثباتی بازارها، نرخ بهره را افزایش ندهد، که این امر میتواند موجب تضعیف بیشتر ین در هفته آینده، بهویژه با نزدیکشدن به انتشار داده CPI ایالاتمتحده شود. به نظر میرسد که بازارها در حال حاضر نظرات خود را درباره افزایش نرخ بهره فدرال رزرو بهسختی تغییر میدهند. اما این موضوع برای بانک مرکزی اروپا متفاوت است. منحنی نرخ بهره شبانه نشان میدهد که بازارها احتمال کاهش نرخ بهره از سوی بانک مرکزی اروپا (ECB) را میدهند که بخش عمدهای از این پدیده به تغییرات فدرال رزرو مربوط میشود. آخرین ارقام تورم در منطقه یورو نشان میدهد که ECB ممکن است در جلسه سپتامبر تصمیم به کاهش نرخ بهره نگیرد. باتوجه به پیشبینیها، احتمال کاهش ۵۰ نقطه پایه تا پایان سال بیشتر از ۷۵ نقطه پایه است.