«دنیایاقتصاد» بازارها را بررسی میکند

تحول انتظارات انبساطی از فدرال

بازار داخلی

تداوم ریزش بورس؟

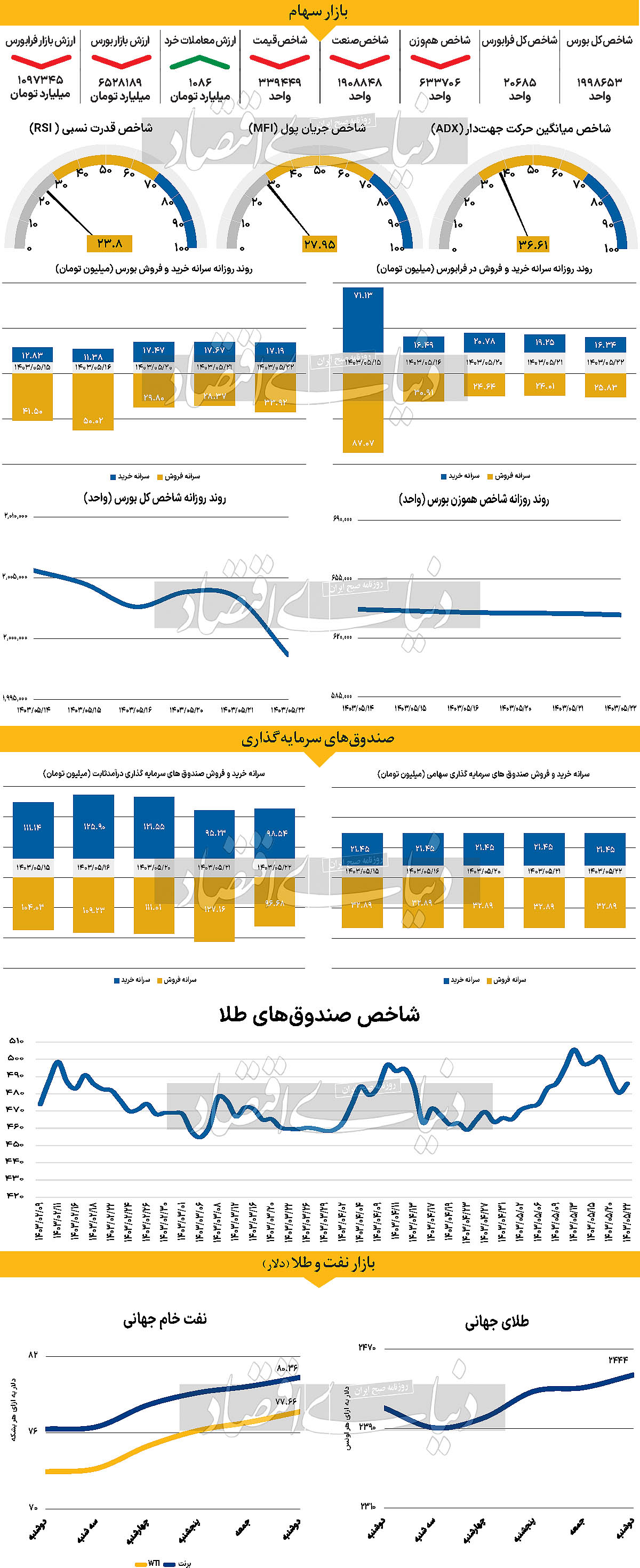

شاخص کل بورس تهران پس از ۱۸۳ روز معاملاتی به کمتر از ۲ میلیون واحد سقوط کرد و این کف حمایتی مهم را از دست داد. با بسته شدن بازار، شاخص کل ۰.۲۴درصد از ارتفاع خود را از دست داد و به یک میلیون و ۹۹۸هزار و ۶۵۳ واحد رسید. آخرین بار در ۶ آبان ماه سال ۱۴۰۲، بازار سهام کف ۲ میلیون واحدی را از دست داد، اما تنها پس از ۷ روز توانست ۲میلیون واحد را به دست آورد. شاخص هموزن نیز با کاهش ۰.۱۳ درصدی به ۶۳۳هزار و ۷۰۶ واحد در روز معاملاتی گذشته رسید. فرابورسیها نیز مشابه با بقیه بازار با کاهش مواجه شدند و شاخص کل فرابورس، به ۲۰هزار و ۶۸۵ واحد رسید و برای دوازدهمین روز متوالی به روند کاهشی خود ادامه داد. آینده مبهم پیش روی سهامداران، در کنار ریسکهای اقتصادی- سیاسی از اصلیترین عوامل پیشروی بورس در مسیر سقوط است. ارزش معاملات خرد (سهام+حقتقدم) روز گذشته با ۱۳درصد رشد به ۱۰۸۶ میلیارد تومان رسید. در روز معاملاتی گذشته برای ۴۹۶ نماد صف فروش شکل گرفته است. به بیان دیگر حدود ۸۳درصد از بازار با صف فروش مواجه شد. بورس تهران با خروج ۳۲۵ میلیارد تومان نقدینگی از بازار روبهرو شد. گفتنی است که دوشنبه ۲۲مرداد ماه، دوازدهمین روز متوالی خروج پول از بازار است. پیشبینی میشود این روند خروج نقدینگی طی هفته جاری نیز ادامه پیدا کند. با انتشار اخبار مرتبط با خودرو ممکن است بخشی از نقدینگی خارجشده از بازار سهام به بازار خودرو سرازیر شود، هرچند برخی از کارشناسان بر این باورند که رفع بخشی از نااطمینانیها، کلید بهبود حال تالار شیشهای است.

بازار خارجی

معاملهگران بهدنبال دادههای آمریکا

در ۶ هفته گذشته، ژاپن منبع نوسانات زیادی در بازار بوده است و بسته بودن بازارهای مالی ژاپن در شب گذشته، برای بسیاری خوشایند بوده است. در نتیجه، بازارهای سهام در سایر نقاط آسیا به طور ملایمی افزایش یافتهاند. این هفته، تمرکز روی دادههای قیمتی ایالات متحده خواهد بود. دادههای PPI (شاخص قیمت تولیدکننده) در روز سهشنبه و CPI (شاخص قیمت مصرفکننده) در روز چهارشنبه منتشر میشوند. انتظار میرود که این دادهها به فدرال رزرو اطمینان دهند که تورم تحت کنترل است و این امکان را فراهم کند که چرخه کاهش نرخ بهره از سپتامبر آغاز شود. همچنین، دادههای فعالیت اقتصادی ایالات متحده، از جمله خردهفروشی در ماه ژوئیه ممکن است نشاندهنده فشار بر مصرفکنندگان به دلیل سیاستهای پولی محدودکننده باشد. انتظار میرود که رشد اقتصادی در این زمینه ضعیف باشد. در این هفته، چند سخنرانی دیگر از مقامات فدرال رزرو نیز خواهیم داشت، هرچند که رویداد اصلی فدرال رزرو، سمپوزیوم اقتصادی جکسون هول در تاریخ ۲۲ تا ۲۴اوت است. با توجه به ثبات در بازارهای سهام، سرمایهگذاران انتظار کاهش ۵۰ نقطه پایه نرخ بهره را در ۱۸ سپتامبر به ۲۵ نقطه پایه کاهش دادهاند. نرخهای کوتاهمدت ایالات متحده نیز در حال بازگشت از کاهش هفته گذشته هستند اما ممکن است در این زمینه با چالشهایی مواجه شوند. اگر در دادههای تورم ایالات متحده در این هفته شگفتیهای مثبت وجود نداشته باشد، انتظار میرود که روند صعودی شاخص دلار (DXY) در نزدیکی سطح ۱۰۳.۵۰ متوقف شده و دوباره کاهش یابد. سرمایهگذاران همچنین ممکن است به تحولات درگیری بین روسیه و اوکراین توجه داشته باشند و اینکه آیا این تحولات به مرحلهای جدید و خطرناکتر وارد میشوند. بهویژه، قیمتهای گاز در اروپا دوباره در حال افزایش است و تجربه سال ۲۰۲۲ نشان داده است که هر افزایش در قیمتهای سوختهای فسیلی میتواند به نفع دلار باشد. این هفته تقویم دادههای اقتصادی منطقه یورو بسیار آرام است و به نظر نمیرسد که سخنرانانی از بانک مرکزی اروپا (ECB) وجود داشته باشند. این وضعیت به بازار این فرصت را میدهد که روی اولین اصلاح دادههای تولید ناخالص داخلی (GDP) سه ماه دوم منطقه یورو تمرکز کند. انتظار میرود که تولید ناخالص داخلی منطقه یورو در این اصلاح به ۰.۳درصد نسبت به ۳ماه قبل برسد. این هفته برای دادههای اقتصادی بریتانیا بسیار مهم است؛ زیرا دادههای مربوط به اشتغال و CPI (شاخص قیمت مصرفکننده) منتشر میشود. اقتصاددان بریتانیایی، جیمز اسمیت، پیشبینی میکند که دادههای اشتغال و CPI خدماتی کمی کمتر از انتظارات بازار باشند. این به معنای این است که ممکن است شرایط اقتصادی بهتر از آنچه بازار انتظار دارد، نباشد. در مورد چرخه کاهش نرخ بهره بانک انگلستان، به نظر میرسد که سخنرانان رسمی در این زمینه کم هستند و در تقویم دو هفته آینده هیچ سخنرانی از بانک انگلستان وجود ندارد. در سمپوزیوم جکسون هول، احتمالا نماینده بانک مرکزی انگلستان، بن برودبنت، معاون سابق این بانک خواهد بود.