«دنیایاقتصاد» بازارها را بررسی میکند

احتیاط سهامداران پیش از انتخابات

بازار داخلی

نوسانات محدود نماگرها

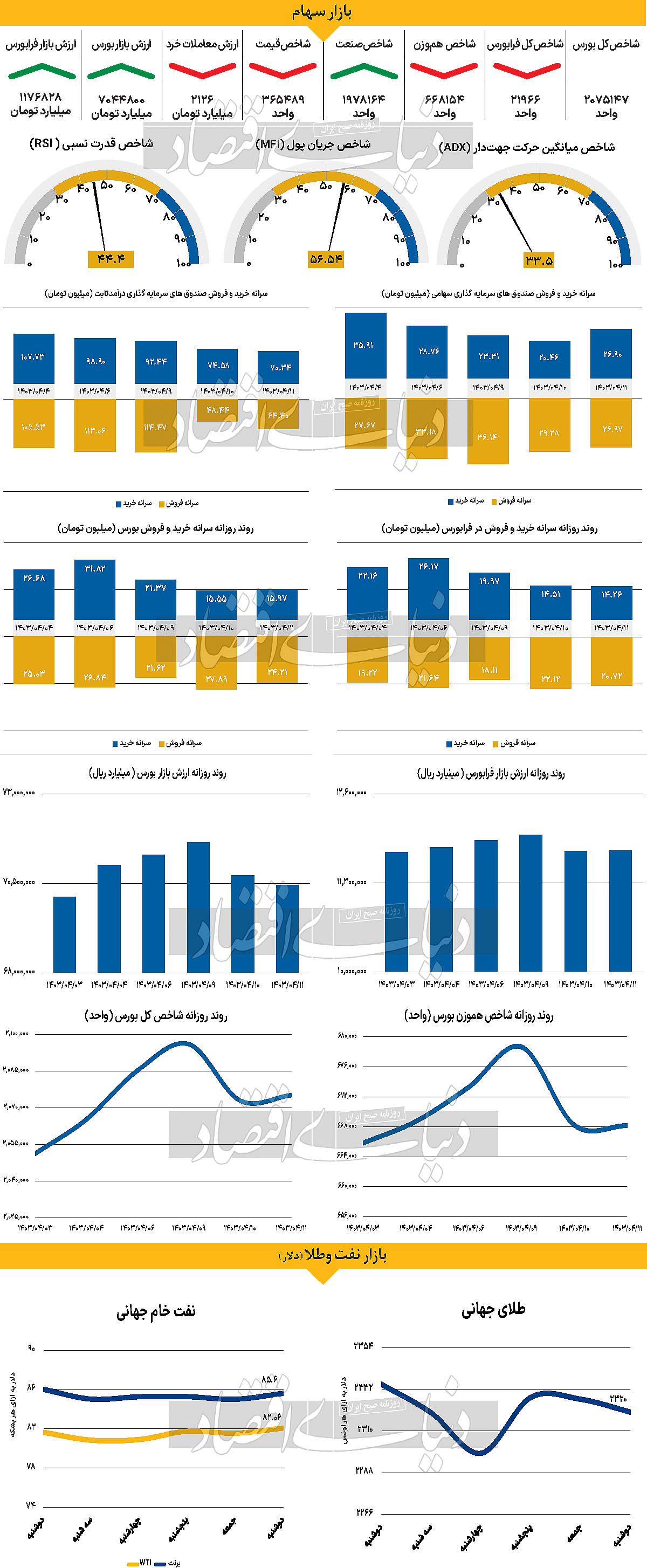

ساعات معاملاتی روز دوشنبه در حالی به انتها رسید که شاخصهای بازار سهام نوسانات مثبت و منفی محدودی را به ثبت رساندند که میتواند حاکی از احتیاط بیش از پیش سهامداران در انجام معاملات خود باشد. در این میان شاخص کل بورس اوراق بهادار تهران به عنوان نماگر اصلی تالار شیشهای که در ساعات ابتدایی در ادامه افت روز ماقبل منفی شده بود، در نهایت ۲۲۰۸ واحد معادل با ۰.۱۱درصد رشد کرد و در محدوده ۲میلیون و ۷۵هزار واحد قرار گرفت. شاخص هموزن بورس هم کاهش بسیار اندک ۰.۰۱درصد را به ثبت رساند تا این شاخص در محدوده ۶۶۸هزار واحد، تقریبا بدون تغییر باقی بماند. اما به نظر میرسد که شرکتهای پذیرش شده در فرابورس ایران در این روز به نسبت عملکرد ضعیفتری داشتند که افت ۰.۱۸درصدی شاخص کل فرابورس و قرار گرفتن آن در سطح ۲۱هزار و ۹۶۶ واحد، حاکی از همین مساله است. بررسیهای دنیای اقتصاد نشان میدهند که در این روز سهامداران حقیقی از محل فروش سهام خود ۳۱۳ میلیارد تومان پول از مجموع بورس و فرابورس خارج کردهاند که سبب رقم خوردن سومین روز متوالی خروج پول نیز شد. ارزش معاملات خرد سهام و حقتقدم نیز نسبت بهروز یکشنبه ۱۱درصد کاهش یافت و در سطح ۲۱۲۶ میلیارد تومان قرار گرفت. همانطور که اکثریت کارشناسان اذعان میکنند، وضعیت بورس در این هفته تماما تحتتاثیر انتخابات ریاست جمهوری قرار خواهد داشت. بنابراین معاملات در این روزها کمی جنبه احتیاطی به خود گرفتهاند که ناشی از مبهم بودن نتیجه این انتخابات نزد مردم است. این بدان معناست که سهامداران آینده متفاوتی را برای بازار سهام در صورت انتخاب شدن هر یک از دو کاندیدا متصور میشوند و بنابراین احتمال دارد که از روز شنبه بازار افت یا صعود گسترده و ادامهداری را تجربه کند که برخلاف رویه حاکم بر این روزهای بازار است.

بازار خارجی

سبزپوشی کامودیتیها با آغاز ژوئیه

نفت برنت و WTI در اولین روز از هفته آغازین ماه ژوئیه بهترتیب با رشد ۰.۷۱ و ۰.۶۴درصد به سطح ۸۵.۶ و ۸۲.۰۶دلار بهازای هر بشکه رسیدند. اونس طلا تا ساعت ۱۸ روز گذشته هممسیر با نفت قرار گرفت و بعد از افزایش ۰.۴۴درصدی و قرارگرفتن در سطح ۲۳۳۷دلار مجددا به کانال ۲۳۲۰ دلاری برگشت. پس از اینکه نتایج دور اول انتخابات پارلمانی فرانسه مطابق با نظرسنجیها و با پیروزی حزب رالی ملی در دور اول همراه بود؛ یورو صبح دوشنبه تقویت شد. پیشبینی میشود که دادههای این هفته ایالاتمتحده میتواند EUR USD را بالاتر ببرد، اما سیاست فرانسه همچنان میتواند در تابستان امسال باعث محدود کردن حرکت این جفت ارز شود. در سینترا، لاگارد و پاول روز سهشنبه سخنرانی خواهند کرد. دور اول انتخابات فرانسه در مقایسه با آخرین نظرسنجیها هیچ شگفتی بزرگی به همراه نداشت. به نظر میرسد یورو در حال رهایی از برخی ریسکها است که در نهایت صبح دوشنبه باعث برتری آن نسبت به دلار شد. پیشبینی میشود که دلار میتواند از شرایط دور دوم انتخابات فرانسه سود ببرد. از سوی دیگر، آمار کلان اقتصادی آمریکا بهطور زیادی به کاهش ارزش دلار اشاره دارد. دادههای مهمی که در این هفته منتشر میشوند عبارتند از: نتایج نظرسنجی ISM، صورتجلسه FOMC (چهارشنبه)، فرصتهای اشتغال JOLTS برای ماه مه (پنجشنبه) و گزارش اشتغال ژوئن (جمعه). انتظار میرود که شاخصهای ISM بهبود را در تولید نشان دهند.

درمجموع، این احتمال وجود دارد که دادههای جدید چیز بیشتری به روایت فعالیت اضافه نکنند. داده اشتغال باید روند بازارها را خارج از تأثیر تحولات سیاسی اتحادیه اروپا تا زمان انتشار داده شاخص CPI ژوئن در ۱۱ ژوئیه مشخص کند. نکته جالب این است که توافق بر سر کاهش مجدد فرصتهای شغلی JOLTS پس از انقباض غافلگیرکننده در آوریل همچنان ادامه دارد. وقتی نوبت به انتشار داده حقوق و دستمزد میرسد، دادههای مربوط به مدعیان بیکاری و نظرسنجیها، ضعف در استخدام را نشان میدهند و بازار کار در حال ضعیفتر شدن است. انتظار میرود که یک داده قوی دیگر برای ماه ژوئن منتشر شود. اجماع در حال حاضر در ۱۹۰هزار است و شانس انتشار ضعیفتر این داده نیز وجود دارد. در نهایت، انتظار میرود که داده اشتغال از کاهش نرخ بهره در سپتامبر حمایت کند. داده شاخص PCE هسته ماهانه ۰.۰۸درصد برای ماه مه و کاهش هزینههای مصرفکننده همگی در همین جهت است. به نظر نمیرسد که فدرال رزرو بخواهد اقتصاد را به سمت یک رکود غیرضروری سوق دهد و سپتامبر محتملترین تاریخ شروع چرخه کاهش نرخ بهره است.