«دنیایاقتصاد» نتایج ۷ آزمون بازار مسکن از سال ۷۱ تاکنون را منتشر میکند

محک دولتها با «متر»مسکن

کارنامه سالانه دولتها از ابتدای دهه ۷۰ تاکنون در «تنظیم گرانترین بازار مصرف خانوارها» شامل تورم مسکن، تورم اجاره، تورم تولید خانه ، تیراژ ساخت آپارتمان، قدرت وام مسکن، قدرت درآمدی صاحبخانه شدن و رشد واقعی سرمایهگذاری ساختمانی است

کدام دولت در همه آزمونها در رده آخر قرار دارد؛ چرا؟

فرید قدیری : شمارش معکوس برای «تولید وعدههای انتخاباتی» از سوی نامزدهای ریاست جمهوری آغاز شده و همچون «روتین دورههای انتخابات»، یکی از 4 ستون قولهایی که کاندیداها برای «اداره کشور طی 4سال آینده» بنا میکنند، «حل مساله مسکن مردم» است؛ اما چگونه میتوان «کلید اصلی» گشایش قفل بازار مسکن را از «کلید فیک» تشخیص داد و بر اساس آن، برنامه نامزدها را محک زد؟ در این بررسی برای پاسخ به همین پرسش، با مطالعه کارنامه «تصمیمات و سیاستهای» پنج رئیسجمهور و دولتهای تحت مسوولیتشان از ابتدای دهه 70 تاکنون در بازار مسکن، مجموعهای از وضعیت خانوارهای فاقد مسکن، مستاجرها و همچنین بسازوبفروشها و سرمایهگذاران ساختمانی طی این 33 سال را در 7 شاخص مورد سنجش قرار دادهایم. این بررسی، با متر «مسکن»، عیار دولتهای سازندگی، اصلاحات، مهرورز، تدبیر و امید و مردمی را محک میزند و رتبهبندی میکند. هدف از این مقاله، «دید دادن» به نامزدها برای چگونگی (تنظیم) نگاهشان به حساسترین بازار مصرفی و همچنین در اختیار قراردادن «خطکش کارشناسی» به طیف رصدکننده وعدههای نامزدها برای آنالیز دقیق آنهاست.

چرا «آزمون مسکن» مهم است؟

سبدی از چالشهای اقتصادی، اجتماعی، سیاسی و خارجی در کشور وجود دارد که رئیسجمهور جدید وظیفه دارد آنها را بر اساس «درجه اهمیت»، دستهبندی و سپس بهصورت همزمان یا با اولویتبندی، رفع و مهار کند.

در دسته مشکلات و معضلات اقتصادی، حتما «مهار تورم» و «حصول رشد اقتصادی پایدار»، جزو اولویتها باید باشد، چون حل این دو، به شکل دومینویی باعث رفع گرههای ریز و درشت بخشهای مختلف اقتصاد و همینطور بازارها میشود.

اما یک بازار فوقالعاده حساس و دارای وزن بالا در «سبد هزینه خانوارهای ایرانی» وجود دارد که به چهار علت مشخص، در دولت جدید باید با برچسب ویژه، برای آن فکر شود. بازار مسکن اولا گرانترین کالای موردنیاز خانوارها به حساب میآید، دوما در مواقع تورمی امکان جایگزین کردن آن با کالای دیگر یا حذف آن از سبد خرید نیست (مسکن را آنهایی که نمیتوانند بخرند، اجاره میکنند و هزینه اجارهنشینی غیرقابل فاکتورگیری است)، سوم اینکه در سالهای اخیر یعنی دوره عصر جهش قیمتها این بازار یعنی مسکن شدیدترین موج مخرب تورم را به خود دید و آسیبهای هزینهای فراوان به سبد دخلوخرج خانوارها به خصوص مستاجرها وارد کرد. علت چهارم نیز تجربههای تکراری نافرجام دولتها در تولید مسکن دولتی است.

همه این شرایط ویژه بازار مسکن ایجاب میکند سکاندار دولت چهاردهم با چشم باز و دید 360 درجه به مسائل و واقعیتهای بخش مسکن برای این بازار و بازیگران اصلیاش که البته امروز بیشتر تماشاچیهای صحنه مسکن شدهاند (منظور زوجهای خانهاولی و سازندگان هستند که تحتتاثیر ابررکود تورمی مسکن امکان حضور آنها در بازار خرید و ساخت خانه بهشدت کاهش یافته است) تصمیم بگیرد و سیاست وضع کند.

آزمون مادر بخش مسکن؛ تورم ملکی

اولین آزمون مادر برای «بررسی عملکرد و میزان موفقیت دولتها در بخش مسکن»، چگونگی مواجهه آنها با «تورم مسکن» است.

هرچقدر قیمت مسکن در دوره زمانی مشخص –مثلا 4ساله دولتها- ثبات داشته باشد، امکان خانهدار شدن برای اقشار مختلف از جمله زوجهای دهک متوسط و حتی ضعیف درآمدی، بیشتر فراهم میشود و «رفاه ملکی خانوارها» افزایش پیدا میکند.

ثبات نسبی قیمت مسکن یا همان «ایمنی بازار ملک از تورم بالا» نه تنها به بهبود اقتصاد خانوارها کمک میکند که سبب «رشد سرمایهگذاری ساختمانی» از طریق رونق ساختوساز و تقویت رشد اقتصادی میشود.

از این منظر، میزان موفقیت یا عدمموفقیت دولتها –سیاستگذار- در کنترل تورم مسکن، قابل اهمیت و بررسی است.

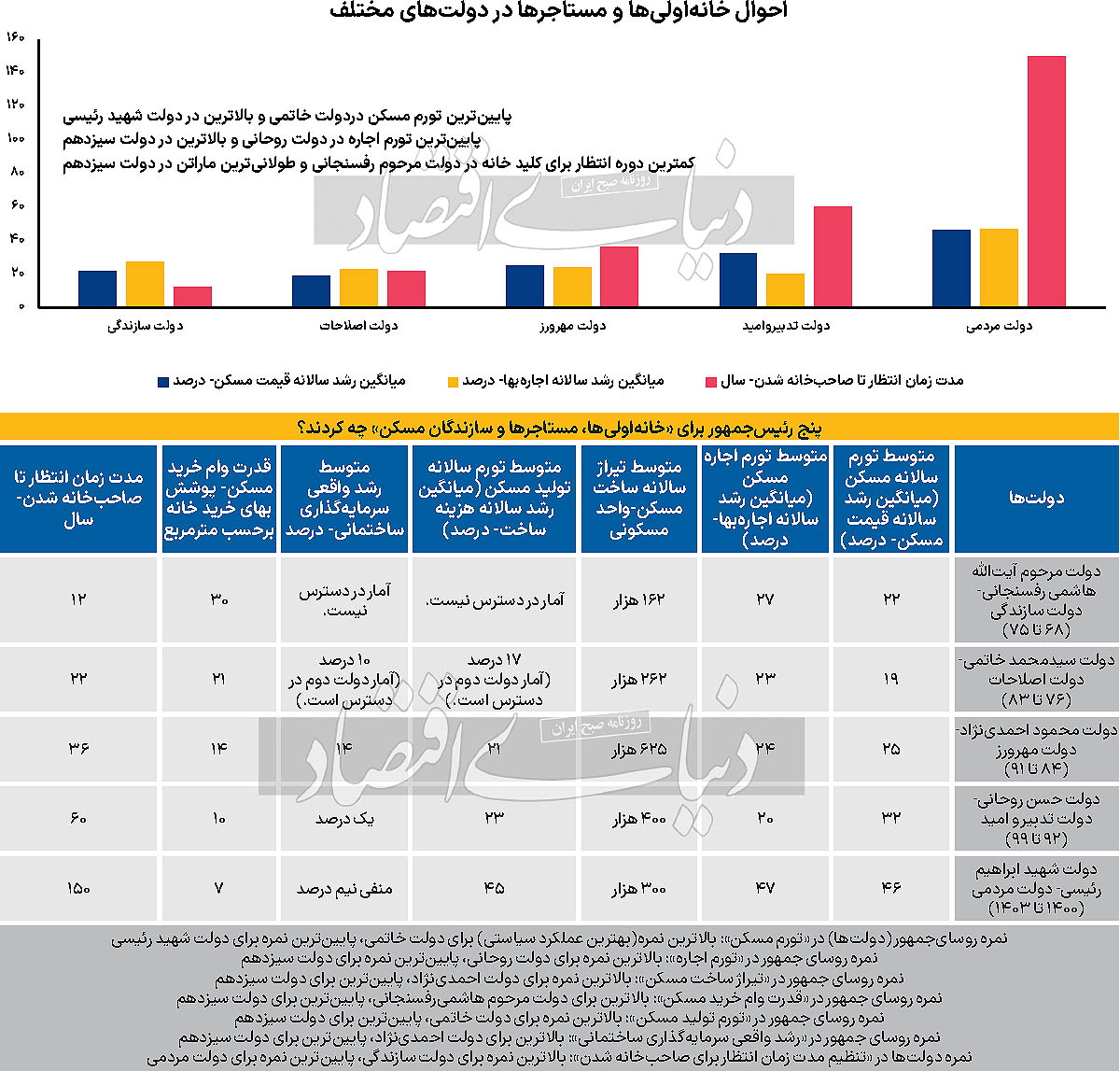

مقایسه «میانگین رشد سالانه قیمت مسکن» در پنج دولت مرحوم آیتالله اکبر هاشمی رفسنجانی، سید محمد خاتمی، محمود احمدینژاد، حسن روحانی و شهید ابراهیم رئیسی نشان میدهد، «کمترین تورم مسکن» در سالهای 76 تا 83 رقم خورد و «بیشترین تورم مسکن» نیز در سالهای 1400 تا 1403. البته باید توجه داشت که تورم مسکن-بهلحاظ قیمت خرید یا اجارهبها- در هر دوره عمدتا ناشی از وضعیت میزان ساخت مسکن(عرضه) و تقاضای آن در دوره قبل است. در نتیجه عامل افزایش تورم مسکن در دولت سیزدهم نیز تا حد زیادی نتیجه کاهش ساخت در سالهای 1397 تا1400 و بالا رفتن تقاضای آن ناشی از رشد جمعیت و تشکیل خانوارهای جدید بوده است.

میانگین رشد سالانه قیمت مسکن در دولت خاتمی (سالهای76 تا 83)، رقمی معادل 19درصد بود. این نرخ در سه سال گذشته اما 46درصد ثبت شد. متوسط تورم سالانه مسکن در سه دولت دیگر، بین این دو نرخ قرار داشته است. بهطوری که این نرخ برای دولت رفسنجانی (سالهای 68 تا 75) رقم 22 درصد، دولت احمدینژاد (84 تا 91) رقم 25درصد و برای دولت روحانی (92 تا 99) رقم 32درصد ثبت شد.

سطح «نرمال» تورم مسکن در بازار مسکن تهران (و کشورمان) با توجه به متغیرهای جانبی در این بازار و همچنین «روند تاریخی تورم ملکی»، عددی زیر 20درصد است. به این ترتیب مشخص میشود «شرایط فعالان اصلی بازار مسکن شامل خریدار و سازنده» در دولت سیزدهم، سختترین حالت و در سالهای اواخر دهه 70 و اوایل دهه 80، بهترین حالت بوده است.

از این مقایسه که بگذریم، قسمت مهم این آزمون مادر، «علت تورم بالا و تورم پایین مسکن» در دورههای مختلف است.

دو دسته عوامل در جهتدهی به تورم مسکن یا به عبارتی در «تشدید یا کاهش سرعت رشد قیمت خانه» طی بیش از 3 دهه گذشته نقش داشته است.

دسته اول، سطح متغیرهای کلیدی اقتصاد همچون نرخ تورم عمومی، نرخ رشد نقدینگی و شرایط رشد اقتصادی و دسته دوم نیز «ریسکهای اقتصادی و غیراقتصادی» است.

در سالهای دولتهای هفتم و هشتم، از یکسو میانگین تورم سالانه در پایینترین سطح نسبت به دورههای دیگر –در مقایسه با سالهای حضور چهار رئیسجمهور دیگر- قرار داشت و از سوی دیگر حجم رشد نقدینگی در آن 8 سال دولت خاتمی نیز در مقایسه با دولتهای سازندگی، تدبیر و امید و مهرورز، پایینترین میزان بود.

میانگین تورم سالانه در دولت خاتمی، 15.7درصد بود و در آن دوره، حجم نقدینگی در کل 8 سال به میزان 488درصد افزایش یافت. پایینترین تورم میانگین سالانه بعد از آن برای دولت احمدینژاد به میزان 17.6درصد رقم خورد.

سطح بالای رشد نقدینگی و تورم عمومی باعث تحریک «خریدهای سرمایهای ملک» و همچنین بالارفتن تند قیمت مسکن میشود و بالعکس.

همچنین در دوره دولت خاتمی، بازارها از «ریسکهای موثر روی انتظارات تورمی» به نوعی مصون بودند. این در حالی است که در سالهای دهه 70 یعنی سالهای پس از جنگ و همچنین سالهای دهه 90، ریسکهای بیرونی موثر روی رفتار بازیگران بازار ملک، فعال بود. بازار ملک طی این حداقل سه دهه گذشته همواره «پناهگاه امن افراد برای در امان نگه داشتن سرمایههایشان در برابر تورم و انتظارات تورمی» بوده است و هر چقدر ریسکها بالا رفته، ورود به این بازار (پناهگاه) بیشتر شده که اثر مستقیم روی «تحریک رشد بیشتر قیمت ملک» داشته است.

آزمون دولتها برابر مستاجرها؛ بررسی تورم اجاره مسکن

دولتها یک مسوولیت مهم در برابر مستاجرها دارند و آن، «تنظیم جریان رشد سالانه اجارهبها از طریق سیاستهای غیردستوری اما موثر» است. این تنظیمگری با فاکتور «رشد سالانه درآمد و دستمزد خانوارهای اجارهنشین» میتواند صورت بگیرد.

میانگین تورم سالانه اجاره مسکن (بر اساس آمارهای مربوط به بازار مسکن تهران) در سالهای دولت روحانی یعنی 92 تا 99، در «پایینترین سطح» نسبت به سالهای دیگر قرار گرفت. در آن سالها اجارهبهای سالانه، متوسط 20درصد افزایش پیدا کرد.

در سه سال گذشته اما «بالاترین تورم سالانه اجاره مسکن» رقم خورد؛ 47 درصد. در دولتهای مرحوم رفسنجانی، خاتمی و احمدینژاد نیز متوسط تورم سالانه اجاره به ترتیب 27 درصد، 23درصد و 24درصد بود.

بررسیهای «دنیایاقتصاد» درباره چگونگی فراز و فرود تورم اجاره مسکن نشان میدهد، «رشد سالانه اجارهبهای مسکن» تابعی از تورم عمومی، رشد قیمت مسکن و حجم عرضه جدید آپارتمان است. در این معادله اما یک نکته ظریف وجود دارد و آن، «اثر تاخیری این متغیرها روی روند رشد اجارهبها» است. این نکته بیانگر آن است که «نرخ تورم اجاره» در یک سال مشخص، الزاما به معنای اثر شرایط اقتصادی و سیاستهای اقتصادی آن سال و حتی سال قبل از آن نیست. از این منظر شاید بتوان این|طور تحلیل کرد که «ثبت بهترین سالهای اجارهنشینها برای دولت روحانی» احتمالا به معنای موفقیت آن دولت در «تنظیم بازار اجاره مسکن» نبوده بلکه همه یا بخشی از آن، ناشی از «انعکاس با تاخیر شرایط اقتصادی سالهای قبل روی متغیرهای بازار اجاره» بوده است.

همچنین با احتمال خیلی بیشتر میتوان گفت، «رکوردزنی تورم اجاره مسکن در سه سال گذشته»، ناشی از مجموعه شرایط بیرونی بازار اجاره مسکن بوده که بخشی از این شرایط را «اتفاقات اقتصادی و غیراقتصادی سالهای 97 و 99» رقم زدند؛ منظور، جهش تاریخی قیمت مسکن در سالهای 97 و 98 و همچنین 99 ناشی از «جهش ریسکهای غیراقتصادی در سال 97 (موضوع برجام)» است که در نهایت، آن تورم تاریخی مسکن با تاخیر، از اواخر سال 99 روی مسیر رشد سالانه اجارهبها، تاثیر گذاشت. البته سیاستهای درونبازاری سالهای اخیر در حوزه اجاره، به نوبه خود، در رشد تند اجارهبها نیز تاثیرگذار بود.

نمره دولتها در تولید مسکن

حجم عرضه مسکن یا تیراژ سالانه ساختوساز یک متغیر درونی کلیدی است که روی روند رشد قیمت و اجارهبها، تاثیرگذار است.

این پارامتر همچنین از بابت اینکه دولتها در دورههای گذشته همواره میل به «مسکنسازی دولتی» داشتهاند نیز قابل بررسی است.

با این حال، از آنجا که دهه 70 و اوایل دهه 80، با توجه به جمعیت کشور و نیاز سالانه به مسکن جدید، کاملا با اواخر دهه 80 و دهه 90 متفاوت بوده است، در این بررسی، «لحاظ کردن کارنامه بازار ساختوساز دولتهای مرحوم رفسنجانی و خاتمی»، میتواند نتیجهگیری از مقایسه را دچار اختلال و خدشه کند.

به این ترتیب، وضعیت بازار ساخت مسکن در سالهای سه رئیسجمهور را مورد بررسی قرار دادهایم.

این بررسی مشخص میکند، در دوره احمدینژاد، «بیشترین میانگین سالانه تیراژ ساخت مسکن» به ثبت رسید و دوره شهید رئیسی، بازار ساختوساز شاهد «کمترین میانگین سالانه تیراژ ساخت خانه» بود.

علت بهکارگیری «متوسط سالانه»، عمر کوتاه دولت سیزدهم در مقایسه با دورههای 8 ساله چهار رئیسجمهور قبلی است.

در دولتهای نهم و دهم، سالانه به طور متوسط 625هزار واحد مسکونی جدید در مناطق شهری کشور احداث شد. این در حالی است که طی سالهای 1400 تا 1403، این رقم 300هزار واحد بوده است. در سالهای دولتهای یازدهم و دوازدهم نیز سالانه به صورت میانگین 400هزار واحد مسکونی جدید در کشور ساخته شد که از دولت سیزدهم بیشتر اما از دولت احمدینژاد کمتر بوده است.

در دوره مرحوم رفسنجانی نیز این رقم 162هزار واحد و در سالهای دولت خاتمی 262هزار واحد بوده است. اما کمتر بودن تیراژ در این دو دولت به همان علتی که گفته شد، نمیتواند ناشی از «کمکاری بازار ساختوساز یا ضعف و موانع» باشد.

اما ماجرای «اول شدن دولت احمدینژاد در رونق ساختوساز» چیست؟

پاسخ قابل تامل است. در دولت احمدینژاد، 2 میلیون و 300هزار واحدمسکونی در قالب طرح مسکنمهر، به شکل دولتیسازی مسکن، احداث شد. این واحدها با منابع سرشار بانکی در قالب وام ساخت 20 و 25 میلیون تومانی معادل حداقل 70درصد قیمت تمامشده و با اختصاص منابع وسیع برای تامین زیرساختهای زمینهای 99ساله، ساخته شد. اقتصاد کشور در آن سالها بهواسطه رشد بالای درآمدهای نفتی و حجم بالای چاپ پول - افزایش پایه پولی- توانست از «مسکنسازی دولتی» حمایت کند. بنابراین بخشی از ساخت مسکن در دولت احمدینژاد، توسط «بازار» رقم نخورد بلکه به شکل گلخانهای بود. با این حال، دلیل اینکه بازار ساختوساز در دولت مرحوم رئیسی آخر شد، به «رکود تاریخی بخش مسکن» و «ناتوان شدن سازندهها در سرمایهگذاری مولد» برمیگردد.

در سالهای اخیر شرایط اقتصادی به سمتی رفت که سرمایهها عمدتا به جای آنکه در مسیر بخش واقعی و فعالیتهای مولد به کار گرفته شود وارد بازارهای سفتهبازی شد.

آزمون تورم تولید مسکن

بررسی روند رشد هزینه ساختوساز میتواند رکود تاریخی تولید مسکن در دولت سیزدهم را توضیح دهد.

کمترین تورم سالانه تولید مسکن طی 33 سال گذشته، برای سالهای دولت اصلاحات یعنی 76 تا 83 به ثبت رسید. میانگین رشد سالانه هزینه ساخت مسکن در دولت خاتمی، 17درصد بود. این نرخ در دولت شهید رئیسی به بالاترین سطح در مقایسه با سایر دولتهای قبل رسید؛ 45 درصد. البته آمار رسمی درباره «میزان رشد هزینه ساختوساز در سالهای دولت مرحوم رفسنجانی» وجود ندارد اما این نرخ برای دولتهای احمدینژاد و روحانی به ترتیب 21درصد و 23درصد شد.

تورم تولید مسکن نیز از شرایط اقتصادی موثر روی کسبوکارها و بنگاههای تولیدی و همچنین سطح تورم تولید تاثیر میگیرد. هر چقدر شرایط و فضا برای رشد اقتصادی مساعد باشد، به تبع عرضه مواد اولیه موردنیاز ساختمانسازی افزایش پیدا میکند.

آزمون سرمایهگذاری واقعی در ساختمانسازی

بین تیراژ تولید مسکن و سرمایهگذاری واقعی ساختمانی رابطه معنادار وجود دارد.

منظور از حجم رشد واقعی سرمایهگذاری ساختمانی، میزان رشد پس از کسر تورم تولید است که هر چقدر این رشد واقعی مثبت باشد به معنای «تقویت عرضه» است.

بالاترین نرخ رشد واقعی سرمایهگذاری -میانگین رشد سالانه- در بازار ساختوساز، در دولت احمدینژاد اتفاق افتاد که البته دلیل اصلی آن، «ساخت میلیونی مسکن دولتی» بود. چه بسا اگر در آن مقطع، خانهسازیها توسط بازار صورت میگرفت، میزان رشد سرمایهگذاری کمتر میشد.

سرمایهگذاری ساختمانی در دولت شهید رئیسی اما به لحاظ متوسط رشد واقعی سالانه، منفی گزارش شده است. در سه سال گذشته، این نرخ 0.5درصد -سالانه- افت کرده است. در حالی که در دولتهای خاتمی و روحانی به ترتیب 10درصد و یکدرصد افزایش یافت. آمارهای این فاکتور برای سالهای دهه 70 در دسترس نیست.

آزمون «وام کارآمد خرید خانه»

دولتها نهتنها مسوولیت «تنظیم جریان رشد قیمت مسکن و اجارهبها» را از طریق بهکارگیری سیاستهای کلان و کلیدی موثر روی رفتارهای درون بازار ملک و نه به شکل دستوری، دارند، در حوزه «توانمندسازی مالی خانهاولیها» نیز مسوولیت اساسی دارند.

در کشورهای توسعهیافته، این توانمندسازی از طریق «در دسترس گذاشتن وام خرید مسکن کارآمد» صورت میگیرد.

وام خرید مسکن کارآمد، تسهیلاتی است که حداقل 75درصد از بهای خرید مسکن را برای زوج فاقد مسکن پوشش دهد. وام کارآمد همچنین باید «در استطاعت وامگیرنده از بابت پرداخت اقساط ماهانه» باشد.

کارنامه پنج رئیسجمهور و دولتهای تحت مسوولیتشان در این حوزه نشان میدهد، «بالاترین قدرت وام خرید مسکن» در سالهای دولت مرحوم رفسنجانی وجود داشت و «پایینترین قدرت» نیز سه سال گذشته رقم خورد.

در سالهای 70 تا 75، وام خرید مسکن به صورت میانگین سالانه، هزینه خرید 30 مترمربع از یک واحد مسکونی در تهران را پوشش میداد. اما این رقم در دولت شهید رئیسی به پایینترین میزان همه سالهای قبل رسید؛ 7 مترمربع.

قدرت وام خرید مسکن بر اساس میانگین سالانه پوشش بهای خرید، در دولتهای خاتمی، احمدینژاد و روحانی به ترتیب 21 مترمربع، 14 مترمربع و 10 مترمربع بوده است.

میزان رشد قیمت مسکن، توانمندی بانکها و همچنین سطح مداخلات در نرخ سود بانکی، از جمله عوامل موثر روی «کارآمدی یا ناکارآمدی وام خرید مسکن» در دولتهای مختلف بوده است.

آزمون ماراتن خانهاولیها تا کلید خانه

مجموعه اتفاقاتی که روی تورم مسکن، عرضه مسکن، سرمایهگذاری ساختمانی و همچنین قدرت وام رخ میدهد، در نهایت اثر ترکیبی خود را بر «مدت زمان انتظار برای صاحبخانه شدن» نشان میهد. در دنیا شاخصی تحت عنوان شاخص دسترسی به مسکن وجود دارد که از نسبت درآمد سالانه خانوار به میانگین قیمت خانه 100 مترمربعی به دست میآید.

شاخص «مدت زمان انتظار برای صاحبخانه شدن» نیز بر اساس میزان پسانداز درآمد سالانه به دست میآید که واقعیتر از شاخص اولی است. سطح نرمال جهانی شاخص مدت زمان انتظار، 10 سال است. آزمون دولتهای پنج رئیسجمهور در «شاخص مدت زمان انتظار برای رسیدن زوجهای خانهاولی به کلید خانه» نشان میدهد، عدد این شاخص در دولت مرحوم رفسنجانی، کمترین یا به عبارتی، بهترین حالت بوده است. در آن دوره، با پسانداز یکسوم درآمد سالانه، در تهران امکان صاحبخانه شدن پس از 12 سال وجود داشت. اما در دولتهای خاتمی، احمدینژاد و روحانی این شاخص به ترتیب به عددهای 22 سال، 36 سال و 150 سال رسید.

جهش تاریخی قیمت مسکن در سه سال گذشته و سطح پایین درآمد سرانه خانوارها از جمله عواملی بودند که باعث شد «ماراتن تا کلید خانه اول» در دولت سیزدهم، طولانیترین شود. البته بخشی از التهابات بازار مسکن در سالهای فعالیت دولت سیزدهم، ادامه رخدادهای بیرونی این بازار از سال97 به بعد است.

در این بررسی مشخص شد، در دولتهای مختلف و برحسب اینکه «دستفرمان» روسای جمهور و کابینه تحت امرشان در بخشهای مختلف اقتصاد و سیاست، در چه مسیری قرار داشته، بازار مسکن با وضعیتهای مختلف «توفانی، ملتهب، نیمهتوفانی و آرامش یا ثبات» قرار داشته است.

مطالعات صورتگرفته در این بررسی اثبات میکند، کلید رونق غیرتورمی در تولید مسکن و خرید مصرفی خانه، عمدتا در بیرون این بازار قرار دارد؛ هر چند قفل نهایی از طریق نظام تامین مالی مناسب بخش مسکن باز میشود.