نسخه بانک جهانی برای فقر مسکن

بهشت مسکن جهنم شد

یافتههای «اکونومیست» از بازار املاک آفریقا

قفل مسکن قاره ساختوساز

*موتور مالی بازار مسکن آفریقا به خاطر «فقر» کار نمیکند

*دیوار ۱۴۰ لایهای «مجوزهای ساخت» مانع ورود انبوهسازان به این بازار است

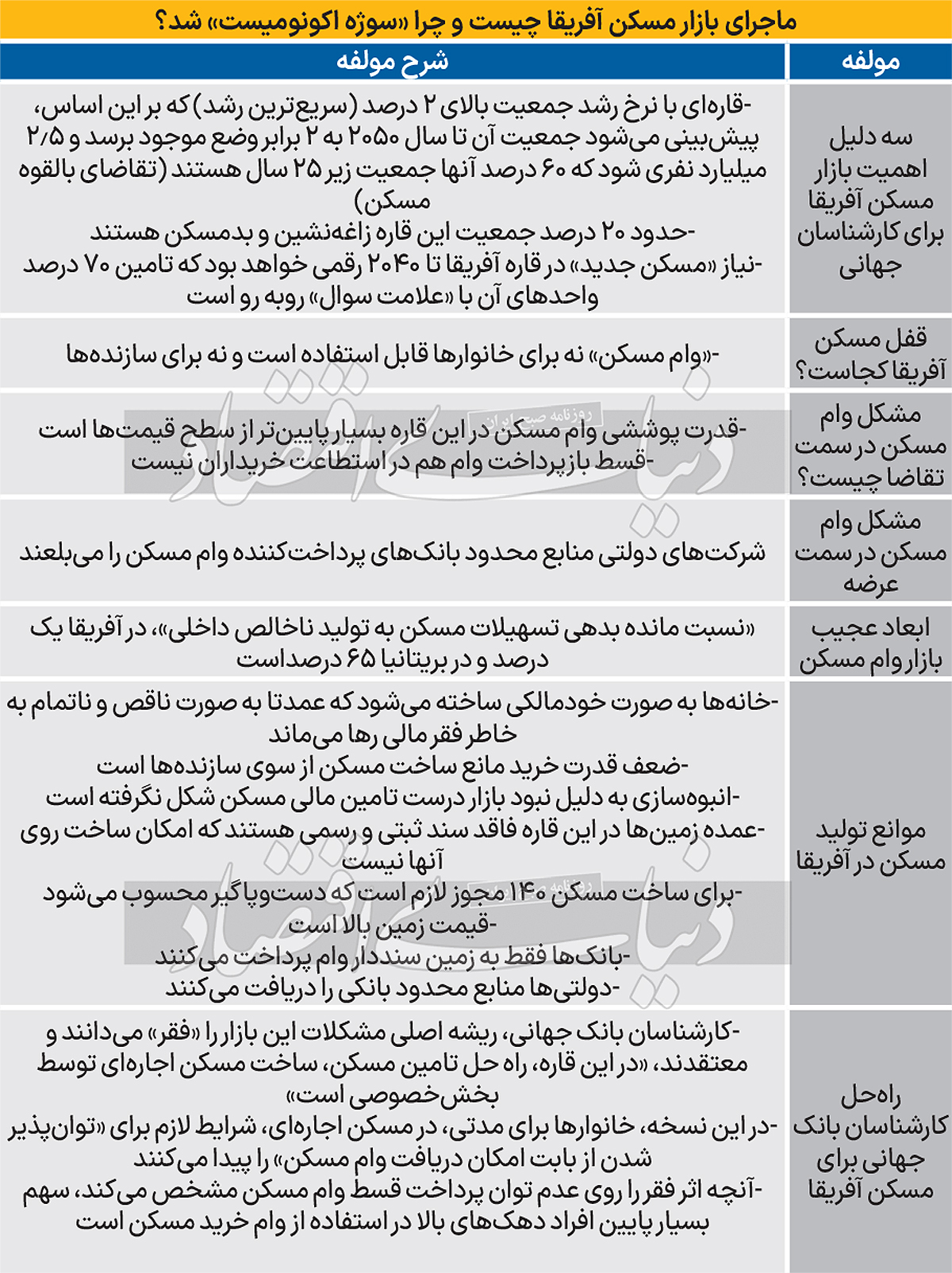

بازار مسکن قاره آفریقا برای پاسخگویی به «تقاضای فزاینده ناشی از رشد بالای جمعیت» با دو چالش اساسی روبه رو شده که یکی، به سمت تقاضا و دیگری به سمت عرضه مربوط است. «اکونومیست» به خاطر آنچه «قاره آفریقا را بهشت جهانی ساختوساز» مینامند، سراغ این بازار رفته تا درباره قفل مسکن آن آسیبشناسی کند. بررسیها نشان میدهد، روند رشد سریع جمعیت در قاره آفریقا، یک سایت جهانی دارای ظرفیت سرمایهگذاری ساختمانی شکل داده است به طوری که دوسوم از نیاز آتی این بازار به واحد مسکونی جدید، به عنوان «بازار بکر مقابل سازندههای داخلی و خارجی این قاره» قرار دارد که باید از الان برای ساخت آن تا ۲۰۴۰، برنامهریزی و عملیاتی شود.

سازندهها و انبوهسازان اما به هشت دلیل که عمده آن، «معیوب بودن موتور تامین مالی ساخت مسکن» است، امکان سرمایهگذاری ندارند و همین باعث «کمبود مزمن مسکن» در آفریقا شده است. البته «دیوار مجوزهای ۱۴۰ گانه» برای ساخت و «زمینهای بدون سند در این قاره»، چالش سرمایهگذاری را تشدید کرده است. در سمت تقاضا اما مشکل حادتر است؛ وام خرید مسکن نه قابلیت «قدرت پوشش قیمتها» را دارد و نه «در استطاعت وامگیرندهها برای پرداخت اقساط ماهانه بازپرداخت» است. «فقر» در آفریقا قدرت خرید مسکن را کاهش داده است بهطوری که با درآمد پایین، خانوارها جایی در معادله تامین مسکن ندارند. در این بررسی، کارشناسان بانک جهانی با تاکید براینکه، «قفل اصلی مسکن آفریقا، «فقر» خانوارها است»، راهحل تامین مسکن را در گام اول، «سرمایهگذاری بخش خصوصی با حمایت دولت در بازار مسکن اجارهای» معرفی کردهاند. در این مدل، تا پیشاز «توانپذیر شدن خانوارها از بابت حائز شرایط دریافت وام خرید مسکن»، پرداختن به مدل تولید مسکن ملکی، مشکل را حل نخواهد کرد.

چالش تامین مسکن برای جمعیت فزاینده

وقتی به برخی از خیابانها در حومه داکار پایتخت سنگال نگاه میکنید، با نشانههای ثروت از جمله خودروهای براق و باشگاههای ورزشی مواجه میشوید. به نظر میرسد این شرایط برای بانکهایی که وام مسکن پرداخت میکنند جذاب باشد، اما گزارش اخیر اکونومیست درباره چالش تامین مسکن در آفریقا (که شاهد سریعترین رشد جمعیت در جهان است) نشان میدهد که در عمل دریافت وام مسکن توسط متقاضیان دشوار است.

سام تیانار و خانوادهاش در دو اتاق از یک بلوک آپارتمانی که در حال ساخت آن هستند زندگی میکنند. او امیدوار است که بتواند بقیه واحدها را پس از اتمام پروژه اجاره بدهد. اگرچه این پروژه سالها پیش آغاز شده است، اما این ساختمان کماکان مجموعهای درهم و برهم از سیمان و سیمهای روباز است. کار بسیار کند پیش میرود و هرگاه او پول کمی پسانداز میکند، مقداری سیمان و ماسه خریداری میکند تا کمی ساختوساز را جلو ببرد. درخواست او برای دریافت وام به مبلغ ۱۰ میلیون فرانک سیافای (واحد پول سنگال، معادل ۱۶هزار و ۵۰۰ دلار) از یک موسسه اعتباری نیز رد شده است. چالش تامین مالی برای ساخت مسکن یکی از عواملی است که بحران عمیق مسکن در جنوب صحرای آفریقا را تشدید کرده است. تقریبا در تمام کشورهای آفریقایی، حتی ارزانترین خانه نوساز نیز نسبت به میزان تسهیلاتی که به یک معلم معمولی یا افسر پلیس تعلق میگیرد، بسیار گران است. بسیاری از مردم آفریقا در خانههایی بدون سرویس بهداشتی مناسب و بدون دسترسی مطمئن به برق زندگی میکنند. حدود ۲۳۰ میلیون نفر (معادل نیمی از کسانی که در مناطق شهری زندگی میکنند) زاغهنشین هستند، و به علت رشد جمعیت این عدد رو به افزایش است.

ریشه کمبود مزمن مسکن

البته نیاز به مسکن در آفریقا، فرصت فوقالعادهای نیز محسوب میشود. گزارشهای سازمان ملل نشان میدهد که 70درصد از ساختمانهای موردنیاز در سال 2040، هنوز وجود خارجی ندارند. ساخت این ساختمانها میتواند نهتنها برای حاشیهنشینها بلکه برای رشد اقتصادی و بازار کار آفریقا، نعمتی باشد. به گفته یک سرمایهگذار حوزه مسکن در آفریقا، این قاره به «سایت ساختوساز» جهان تبدیل خواهد شد.

دلیل اصلی کمبود مزمن مسکن در آفریقا نحوه ساخت سنتی خانه در این قاره است. تقریبا 90درصد خانهها توسط خود مالکان و طی سالهای طولانی ساخته میشوند. شهرها مملو از ساختمانهای ناتمام است. البته برخی نیز از سازندگان پیشخرید میکنند و به مرور هزینه ساخت را پرداخت میکنند، اما اگر سازنده نتواند به تعداد کافی آپارتمان در آن ساختمان پیشفروش کند یا با مشکل دیگری مواجه شود، پروژه متوقف میشود. به این صورت، ریسک بزرگی به خریدار تحمیل میشود و مشخص نیست که به خانهاش خواهد رسید یا با ضرر بزرگی روبهرو خواهد شد. هر دو شیوه ساخت همان سیمان محدودی که برای ساختوساز وجود دارد را درگیر پروژههایی میکند که سالها بینتیجه میمانند. از طرف دیگر، به دلیل مشکلات تامین مالی، پروژههای واقعی انبوهسازی نیز بسیار نادر هستند. ساخت مسکن باکیفیت در آفریقا نیز فرآیند بسیار پیچیدهای است؛ از خرید زمین گرفته تا مشکلات ثبتی، تامین انشعاب آب و یافتن مشتری مناسب، که هرکدام نیز مستلزم تامین مالی است.

140 مجوز برای ساخت مسکن

هزینه ساخت ارزانترین خانه نوساز معمولا معادل 20 تا 40هزار دلار است، در حالی که درآمد سرانه سالانه تنها حدود 1700 دلار است. یکی از عواملی که هزینه ساخت را بالا برده، تشریفات زائد اداری است. به عنوان مثال، در کنیا 140 مورد قانون و مقررات و دستورالعمل سیاستی مربوط به ساخت خانههای «در استطاعت» وجود دارد. قوانین ساختوساز که اغلب بسیار قدیمی هستند نیز استانداردهای نامناسبی را الزام میکنند. در کنیا برای هر خانه دوخوابه باید یک پارکینگ تامین شود، درنتیجه ساخت خانه استاندارد گران تمام میشود. بسیاری از سازندگان کوچک نیز قوانین را دور میزنند تا هزینهها را کاهش دهند. کمبود سند رسمی زمین نیز عرضه را محدود و قیمتها را بالا برده است. سازنده برای شروع ساخت نیاز به سند رسمی دارد، در غیراین صورت با ریسک از دست دادن کل سرمایهگذاری خود مواجه میشود. با وجود این، تنها چهاردرصد از کشورهای آفریقایی زمینهای خصوصی در پایتختهای خود را نقشهبرداری و ثبت کردهاند. به طور میانگین هزینه ثبت رسمی ملک معادل هفتدرصد ارزش آن است و در برخی مناطق نیجریه این هزینه حتی به 20درصد از ارزش ملک میرسد. اسناد ضعیف پروسه دریافت وام را دشوارتر میکند، زیرا بانکها معمولا از پرداخت وام به ملکی که مشکل مالکیتی داشته باشد، خودداری میکنند. این امر یکی از دلایلی است که پرداخت وام مسکن در آفریقا را بسیار محدود کرده است.

در اوگاندا با جمعیت 50 میلیونی، حدود 7هزار وام مسکن در حال بازپرداخت وجود دارد. این مورد اصلا یک استثنا نیست. در اغلب کشورهای جنوب صحرای آفریقا، نسبت مانده بدهی وامهای مسکن به تولید ناخالص داخلی کمتر از یکدرصد است. برای مقایسه، این نرخ در بریتانیا 65درصد است. دلیل دوم برای محدودیت وام مسکن در آفریقا آن است که 85درصد مردم شغل غیررسمی (مانند میوهفروشی در بازارهای محلی) دارند و بنابراین نمیتوانند فیش حقوقی به بانک ارائه کرده تا توانایی بازپرداخت وام خود را اثبات کنند. دلیل سوم آن است که یکسوم آفریقاییها برای شروع ساخت خانه نیاز به وام دارند، اما بانکها تمایلی به پرداخت وام مسکن وقتی که وثیقه تنها زمین ساخته نشده باشد، ندارند.

سود وام مسکن باید تکرقمی باشد

شرایط کلی مالی در کشورهای آفریقایی نیز نرخ سود وام مسکن را بالا برده و تعداد وامهای در دسترس را به شدت کاهش داده است. به گفته یک کارشناس بانک جهانی، نرخ سود وام مسکن باید تکرقمی باشد تا مقرون به صرفه محسوب شود. با وجود این، در تنها 15 کشور از 48 کشور در جنوب صحرای آفریقا که دادههایشان موجود است، نرخ سود زیر 10درصد است. این امر به آن دلیل است که نرخ بهره بانکهای مرکزی که کف نرخ سود وام مسکن را تعیین میکند، به منظور مهار تورم دائما بالا بوده است. کمبود منابع تامین مالی دولت و رقابت بخش دولتی برای تصاحب همین منابع محدود نیز مشکل را دوچندان کرده است.

بانکها و سرمایهگذاران میتوانند به سادگی با خرید اوراق بدهی دولتی، سود سالانه 13 تا 15درصد دریافت کنند؛ و در مقایسه، راهاندازی کسب و کار پرداخت وام خرد، یافتن متقاضی مناسب، تعیین ریسک اعتباری مشتریان و مشکلات تامین وثیقه قابل قبول، کاری بسیار دشوار و ریسکی بالا به نظر میرسد. در سالهای اخیر تلاشهایی برای ارائه تسهیلات ارزانتر با تاسیس شرکتهای «تامین مالی مجدد وام» انجام شده است. این شرکتها معمولا توسط دولتها حمایت میشوند و از نهادهایی مانند بانک جهانی وام ارزان دریافت میکنند. این امر به آنها کمک میکند تا بتوانند هزینه استقراض خود در بازارهای سرمایه را کاهش دهند. این شرکتها سپس نرخ پایین استقراض خود را به بانکها انتقال میدهند تا به ارائه وام مسکن ارزانتر کمک کنند. این سازوکار تا حدی کمک کرده است، اما با آنچه موردنیاز است فاصله زیادی دارد. به عنوان مثال، در کشور 67 میلیونی تانزانیا، شرکتهای تامین مالی مجدد تنها توانستهاند 1500 مورد وام مسکن را تامین مالی مستقیم کنند.

ریشه اصلی «فقر» است

از نگاه یکی از کارشناسان بانک جهانی، ریشه اصلی مشکل «فقر» است. «هرکاری که انجام دهید، بسیار بسیار دشوار است که این سطح (پایین) درآمد را در معادله تامین مسکن جای دهید.» همه این مسائل یک بازنگری اساسی در سیاستهای حوزه مسکن را ایجاب میکند. به گفته یک کارشناس دیگر یک موسسه وابسته به بانک جهانی، ممکن است روزی مقیاس پرداخت وام مسکن در آفریقا افزایش پیدا کند، اما اکنون در بهترین شرایط تنها 5 تا 15درصد افراد ثروتمند جمعیت از این تسهیلات بهره میبرند. او معتقد است که شاید پرداخت وام برای خرید خانه لزوما «ابزار مناسب» برای تامین مسکن مردم در آفریقا نباشد.

اگر مدل پرداخت وام مسکن به سبک کشورهای ثروتمند برای آفریقا مناسب نیست، مدل مناسب کدام است؟ یک پاسخ در نظر گرفتن این واقعیت است که خانههای آفریقایی توسط خود مالکان و به صورت مرحلهای ساخته میشوند. برخی بانکها شروع به ارائه وامهای کوچک کوتاهمدت کردهاند تا مثلا به خانوادهها کمک کند که یک اتاق بیشتر ساخته و آن را اجاره دهند. بانک مسکن اوگاندا به این روش روی آورده است. وامهای این بانک سهساله و به طور میانگین به مبلغ چهارهزار دلار هستند. این بانک شرایط تامین وثیقه را تسهیل کرده و قرارداد خرید زمین و حتی داراییهایی مانند موتور سیکلت و یخچال را نیز برای ضمانت وام میپذیرد. به گفته مدیرعامل این بانک، عملکرد این وامها خوب بوده است و اغلب نکول نمیشوند، چرا که این وامهای خرد به متقاضی اجازه میدهد بدون اتلاف وقت قسمت جدیدی را به ملک خود ضمیمه کرده و به صورت بهینه از سرمایهای که در اختیارش قرار گرفته بهره ببرد.

روشهای ابتکاری در نسخه بانک جهانی

پرداخت چنین وامهایی نیازمند روشهای ابتکاری برای اعتبارسنجی شاغلان غیررسمی است. یک استارتآپ هندی به نام «سینتلکت» در تلاش برای بهرهگیری از «یادگیری ماشینی» به این منظور است. در این سیستم دادههای یک پرسشنامه درمورد کسبوکار متقاضی وام (از دستفروشان غذای خیابانی گرفته تا خیاطان محلی) وارد یک الگوریتم میشود. این سیستم همچنین از دادههای مربوط به پرداخت قبوض آب و برق، تراکنشهای پولی و «هوش موقعیت جغرافیایی» (تا مثلا مشخص شود که آیا یک دستفروش در محلی که کار میکند، به مشتریان توانمند دسترسی دارد یا خیر) بهره میبرد. این استارتآپ هندی اخیرا با بزرگترین موسسه تامین مالی خرد کنیا قراردادی امضا کرده تا در زمینه تصمیمگیری در مورد پرداخت تسهیلات مسکن به این موسسه مالی کمک کند.

البته برخی از کارشناسان کماکان امیدوارند که ایفای نقش توسط سازندگان بزرگ بتواند به بهبود شرایط کمک کند. این گروه از کارشناسان معتقدند که این سازندگان از توانایی بیشتری برای حل مساله تامین وام بانکی برای خانههای نوساز برخوردارند. به عنوان مثال شرکت انبوهسازی «یونتی هومز» که در کنیا و نیجریه فعال است، از ارزش زمینهای ساختهنشده خود به منظور ارائه ضمانت مالی به بانکها استفاده میکند تا به وامدهندگان اطمینان دهد که پروژههایش را به اتمام میرساند.

با وجود همه این تلاشها، وام مسکن کماکان دور از دسترس کسانی است که شغل رسمی ندارند. برخی از نهادهای مالی بینالمللی و همچنین شرکتهای خصوصی به منظور کمک به این دسته از متقاضیان به ارائه طرحهای اجاره مسکن یا اجاره به شرط تملیک روی آوردهاند.

به عقیده یک کارشناس بانک جهانی، باید به تامین نیاز مسکن به صورت پروژههای زیرساختی نگاه کرد، به این معنا که باید طرحهای بزرگ توسط شرکتهای خصوصی و با تضمین خرید توسط دولتها، سرمایهگذاران حقوقی و نهادهای مالی بینالمللی، اجرا شوند. خانوارها باید سپس بتوانند این خانههای متعلق به مالکان نهادی را به صورت اجاره یا اجاره به شرط تملیک در اختیار بگیرند. چنین طرحهایی نیاز به پیشپرداخت را حذف کرده و به متقاضیان اجازه میدهد که به مرور مالک مسکن شوند.