گزارش «دنیایاقتصاد» از آمار جدید تولید آپارتمان در تهران؛ سه ابرمزاحم سرمایهگذاران ساختمانی

رکود مسکن ۸ ساله شد

موتور حوزه مولد مسکن چگونه شتاب میگیرد؟

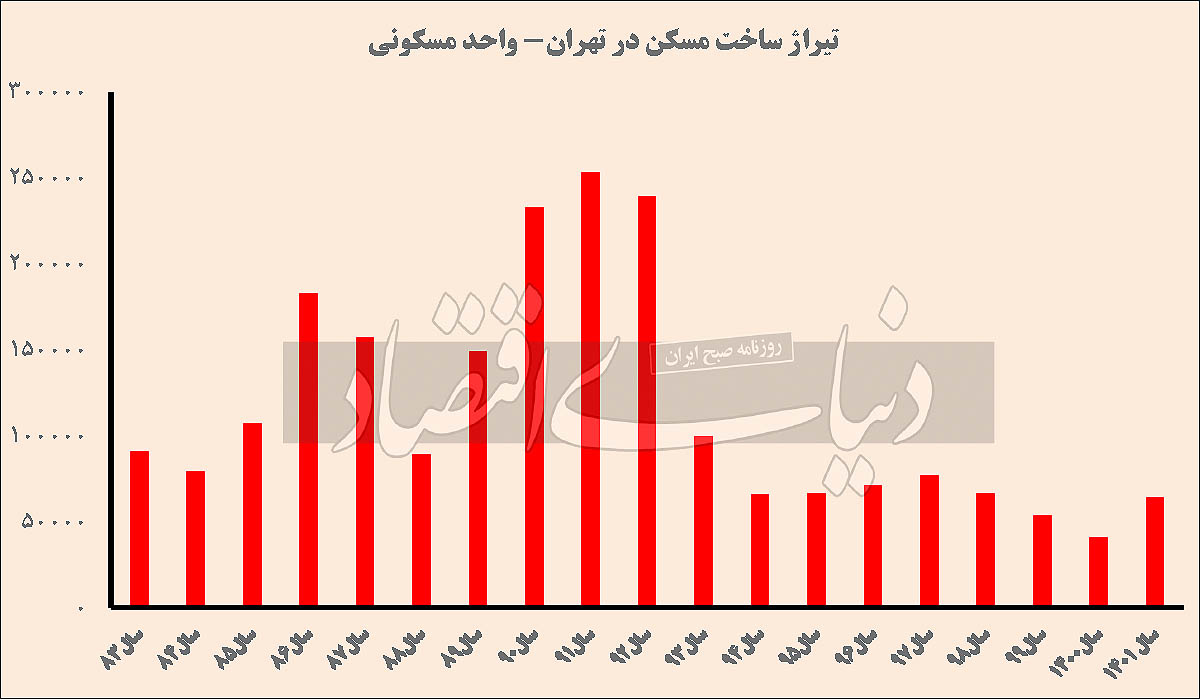

تازهترین آمار رسمی از صدور پروانه در پایتخت نشان میدهد رکود مسکن در ۱۴۰۱ نیز برای هشتمین سال متوالی ادامه پیدا کرد.

به گزارش «دنیایاقتصاد»، آمار رسمی از صدور جواز ساختمانی در یک سال گذشته حکایت از آن دارد که در این مدت حدود ۶۴هزار واحد آپارتمان در پایتخت مجوز ساخت دریافت کرده و کار ساخت آن آغاز شده است. این آمار اگرچه نسبت به حدود ۴۴هزار واحد مسکونی ساخته شده در یک سال قبل از آن (۱۴۰۰) تقریبا ۵/ ۱ برابر شده است اما گویای ادامه رکود فراگیر سرمایهگذاری ساختمانی در پایتخت طی سالی که گذشت بوده و نشان آشکاری از بهبود وضعیت بازار ساختوساز ندارد.

بر اساس برآوردی که اوایل دهه 90 صورت گرفت، نیاز شهر تهران به ساختوساز جدید در هر سال تا سال 1404 با لحاظ متغیرهایی مثل ازدواج، نیاز به تخریب و نوسازی، مرگومیر، طلاق و...، ساخت سالانه 90هزار واحد مسکونی برآورد شده است. در واقع ساختوساز سالانه 90هزار واحد مسکونی در شهر تهران است که سبب میشود این بازار از تعادل خارج نشود و جز در مواقعی که متغیرهای بیرونی وضعیت فوقالعاده و خاص پیدا میکند، از جهش ناگهانی قیمت در امان باشد. در برآورد نیاز تهران به ساختوساز محاسباتی مثل اینکه متوسط تعداد واحد مسکونی در هر ساختوساز جدید پنج واحد بوده که حدود دو واحد آن جایگزین واحدهای تخریب شده قدیمی میشود نیز لحاظ و آمارهایی از قبیل سالانه 100هزار ازدواج در این کلانشهر نیز منظور شده است. اما در عین حال با در نظر گرفتن همه متغیرهای کلیدی مرتبط با تعریف نیاز مسکن پایتختنشینها، مقداری هم به عنوان «کف بحرانی» در این برآورد برای ساختوساز سالانه تعریف شده است. بر این اساس حداقل ساختوساز سالانه در تهران باید بین 70 تا 75هزار واحد مسکونی باشد تا به حداقل نیاز موجود در بازار پاسخ دهد و تعادل عرضه و تقاضا تا حد قابل قبولی حفظ شود. این در حالی است که در سال 1401 کل واحدهای مسکونی ساخته شده در تهران بر اساس میزان صدور جواز توسط شهرداری تهران 64هزار واحد بوده و از کف بحرانی فاصله داشته است.

مروری بر سابقه صدور پروانه در پایتخت حکایت از آن دارد که پیش از رکود تاریخی ساختوساز در تهران که اکنون 8ساله شده است، میانگین صدور جواز بر اساس تعداد واحد در هر سال به طور متوسط 70هزار واحد بوده است. البته در طول دو دهه اخیر بعضا مقاطع زمانی بحرانی هم وجود داشته که بازار ساختوساز تحتتاثیر هیجانهای بیرونی دستخوش نوسان شدید شده و بعضا میزان صدور پروانه ساختمانی به حدود 200هزار واحد در سال نیز رسیده است. اما فارغ از موارد استثنایی، میانگین ساختوساز سالانه در تهران با کف بحرانی برآورد شده مربوط به یک دهه قبل برابر بوده و تعادل نسبی بین عرضه و تقاضا برقرار شده است.

اما آمار 64هزار واحدی صدور پروانه در سالی که گذشت نشاندهنده این واقعیت است که موتور تولید مسکن و سرمایهگذاری ساختمانی در پایتخت طی سال 1401 آن طور که باید کار نکرده است و به همین خاطر در عمل این سال به هشتمین سال رکود فراگیر ساختوساز در شهر تهران تبدیل شد. این رکود از سال 94 آغاز شد و دستکم تا پایان 1401 ادامه داشته است. فارغ از اینکه در نیمفصل سپری شده از بهار امسال نیز نشانهای از خروج فعالیت ساختمانی از رکود وجود ندارد، اما به طور قطع رکود ساختوساز یک رکورد تازه را به ثبت رسانده است. پیش از شروع رکود حجم ساختوساز سال 93 در شهر تهران معادل 99هزار و 270 واحد مسکونی بود که این مقدار به یکباره در سال 94 به 65هزار واحد سقوط کرد. در فاصله سالهای 94 تا 1401 نیز میانگین تیراژ سالانه ساخت در تهران حول و حوش 63هزار واحد بوده است.

اگرچه رشد 5/ 1 برابری آمار صدور پروانه ساختمانی در سال 1401 نسبت به سال 1400 میتواند صورت خوشایندی داشته باشد و به منزله نشانهای از حرکت تدریجی به سمت خروج از رکود تلقی شود، اما این مقدار با میانگین تیراژ ساخت در همه سالهای رکود برابر بوده و در نتیجه برداشت پایان رکود از آن نمیتواند به صحت نزدیک باشد. رکود ساختمانی در تهران ادامه دارد و ساختوسازها از کف موردنیاز شهر کمتر است اما در عین حال میتوان این طور ادعا کرد که شدت رکود در سال 1401 نسبت به سال قبل از آن کمتر بوده است.

عامل بهبوددهنده بازار ساختوساز

بررسی «دنیایاقتصاد» نشان میدهد رشد تعداد واحدهای ساخته شده در سال گذشته ناشی ازسازوکار طبیعی بازار نبوده و چیزی به نفع سازندهها تغییر نکرده که آنها را با حرفه خود آشتی دهد؛ بلکه بسته تسهیلگر تشویقی ابلاغشده برای نوسازی بافت فرسوده در این زمینه موثر بوده است. از این رو احتمال اینکه کاهش شدت رکود یک رخداد پایدار و تکرارشونده در بازار نباشد زیاد است و سیاستگذار مسکن و مدیریت شهری باید به این موضوع توجه کنند که راهی به سوی رونق پایدار ساختوساز باز نشده است.

رکود ساختمانی در وهله اول ناشی از رکود خرید مصرفی در بازار مسکن شهر تهران بوده است؛ موضوعی که از سال 97 به بعد پس از جهش بیسابقه مسکن شدت بیشتری پیدا کرد و شرایط بازار به حدی بحرانی شد که در مقاطعی کمتر از 30درصد خریدهای ملکی انجام شده از ناحیه تقاضای مصرفی مسکن بود و بقیه معاملات را سفتهبازان (معاملهگران مکرر با انگیزه کسب سود از معاملات مکرر) و سرمایهگذاران میان و بلندمدت در بازار انجام میدادند. بنابراین مادامی که خریدار مصرفی به بازار باز نگردد، رونق پایدار چه در معاملات و چه به دنبال آن در سرمایهگذاری ساختمانی رخ نخواهد داد.

به عبارت دیگر در سالهای گذشته تولیدکننده مسکن نتوانسته به اعتبار خریدهای سرمایهگذاران در سالهای اخیر، آنطور که باید و شاید خانه بسازد و بفروشد و نبض ساختوساز به همین دلیل کند شده است. حیات سرمایهگذار ساختمانی به حیات خریدار مصرفی در بازار مسکن وابسته است و تنها این جنس از خریدهای ملکی است که میتواند جریان معاملات بازار مسکن را به سطح معقول و البته پایدار و بدون نوسان برساند.

بر این اساس میتوان ابرمزاحم اول سرمایهگذاران ساختمانی در سالهای اخیر را «رکود خرید مصرفی ناشی از جهش قیمت مسکن» معرفی کرد. خریداران مصرفی از سال 97 به بعد یک به یک از بازار خارج یا به عبارت بهتر به بیرون بازار مسکن پرت شدند. بنابراین برای از بین بردن رکود باید راهی به بازگشت خریداران مصرفی به بازار مسکن گشوده شود.

چرا بذرپاش چنین گفت؟

به تازگی اخباری به نقل از وزیر راه و شهرسازی منتشر شده که او به دشواری ساخت مسکن با توجه به هزینههای بالای ساختمانی اشاره کرده است.

مهرداد بذرپاش این سخنان را در سفر استانی اخیر رئیسجمهوری به خوزستان مطرح کرد اما در عین حال وعده داد این کار سخت را در استان مذکور پیش ببرد. بررسی «دنیایاقتصاد» نشان میدهد ابرمزاحم دوم تولید مسکن در پایتخت طی سالهای قبل نیز، افزایش سرسامآور هزینههای ساختمانی بوده که این موضوع بهویژه در سالی که گذشت برای سازندهها ملموس بود.

افزایش تا دو برابری قیمت برخی مصالح ساختمانی پرمصرف در سالی که گذشت یکی از موانع جدی پیش روی رونق ساختوساز تلقی میشود که پارسال مثل دیواری پیش روی سازندهها قد برافراشت. اگرچه وزیر راه و شهرسازی قدری دیر به این موضوع پی برده یا دستکم دیرهنگام آن را بروز داده است اما بخش خصوصی مدتهاست هزینههای ساختوساز را فلجکننده میداند و حتی برخی از فعالان ساختمانی بخشخصوصی به کلی بازار مسکن را ترک کردهاند؛ موضوعی که نتیجه آن به شکل تداوم رکود در سال هشتم منعکس شده است.

فارغ از اینکه در سالهای اخیر رشد هزینههای خرید زمین و صدور پروانه نیز قابلتوجه بوده، مساله ناپایداری قیمت ساخت در کوتاهمدت (کمااینکه پارسال برخی هزینهها به شکل روزانه و هفتگی تغییر میکرد)، بزرگترین اختلال را در روند سرمایهگذاری ساختمانی در سالی که گذشت ایجاد کرد. واقعیت این است که فعالیت ساختمانی یک پروژه بلندمدت و دو ساله است و سازنده باید تصویری با ثبات از محیط کسب و کار خود داشته باشد تا شرایط را برای ورود به یک پروژه بلندمدت مساعد ببیند؛ چراکه سازندهها به اعتبار آنچه هزینه میکنند میتوانند روی فروش حساب کنند. اما فضای ناپایدار کنونی یک شرایط دو سر باخت را رقم زده است.

به طور معمول سازندهها برآوردی از هزینههای ساختمانی، چشماندازی از قیمت فروش واحد با در نظر گرفتن عایدی معقول انتظار دارند که پارسال تحتتاثیر شرایط متورم بازار مصالح ساختمانی این برآوردها عمل نکرد و آنها نتوانستند با حاشیه سود حداقلی و مطلوب خود، واحدهای تکمیل شده را برای فروش به بازار عرضه کنند.

از طرفی قدرت خرید برای فروش واحدهای تکمیل شده در سطوح قیمتی بالاتر وجود ندارد و زمان انتظار فروش واحدها در این شرایط افزایش پیدا میکند.

در مجموع این تورم اگرچه قیمت نهایی فروش ملک را افزایش میدهد اما به نفع سازندهها تمام نمیشود، چراکه بر شدت و عمق رکود میافزاید و دوره انتظار آنها در صف فروش را طولانی میکند. با این وصف به نظر میرسد دومین ابرمزاحم تولید مسکن بیش از سایر عوامل روی عملکرد سازندهها در سال گذشته اثر گذاشت.

فرمول بازگشت رونق به ساختوساز

به گزارش «دنیایاقتصاد»، انتظارات تورمی نقش سومین ابرمزاحم ساختوساز مسکن در سال گذشته را بازی کرد، به نحوی که موجب شد در بخش ساختمان سرمایهها از ریل مولد به ریل غیرمولد سرازیر شود. در واقع سرمایهگذاران ساختمانی پیشین طی سال گذشته خود در کسوت سرمایهگذاران ملکی در بازار مسکن حاضر شدند و با مشاهده تورم مسکن تحتتاثیر انتظارات تورمی، بخشی از سرمایه خود را که میتوانستند صرف اجرای پروژههای ساختمانی جدید کنند، به خرید واحدهای مسکونی تکمیل شده اختصاص دادند تا به این ترتیب بتوانند ارزش سرمایه خود را در برابر توفان تورم حفظ کنند. گروهی از سازندهها نیز ترجیح دادند واحدهای تکمیل شده خود را به جای فروش نزد خود نگه دارند و به این ترتیب حفظ ارزش کنند.

در مجموع واقعیت بازار مسکن شهر تهران این است که موتور حوزه مولد مسکن با وجود این سه ابرمزاحم به راحتی شتاب نخواهد گرفت. اما در عین حال نمیتوان و نباید دست روی دست گذاشت. برای شتاب گرفتن موتور حوزه مولد تولید مسکن باید سوخت لازم به این موتور تزریق شود. سوخت لازم برای این موتور از جنس حل مساله سه ابرمزاحم رونق ساختوساز است و مادامی که چنین نباشد، نمیتوان به بازگشت رونق به معاملات مسکن و پایان رکود در این بازار امید داشت.

تورم تولید ریشه در تورم عمومی دارد و مادامیکه این موضوع حل نشود، نمیتوان به شتاب گرفتن سرمایهگذاری مولد ساختمانی یعنی ساختوساز امیدوار بود. در سالی که به نام مهار تورم نامگذاری شده است، انتظار میرود تحقق به سمت ثبات در بازار مسکن از مسیر ثبات نسبی در همه بازارها و مهار تورم عمومی دنبال شود. واقعیت این است که با توجه به بازه بلندمدت سرمایهگذاری ساختمانی که اکنون در کشور ما حدود دو سال است، اهمیت ثبات برای این بخش به مراتب بیشتر از سایر بخشهای اقتصادی است.

افزون بر این مساله بازگشت خریداران مصرفی به بازار مسکن باید در دستور کار سیاستگذار قرار بگیرد. این موضوع از دو مسیر همزمان یعنی بازگرداندن ثبات به بازارها و مهار تورم و همزمان ترمیم قدرت خرید متقاضیان مسکن با استفاده از تسهیلات باید در دستور کار سیاستگذار قرار بگیرد.

در نهایت تولیدکنندههای بخش مسکن نیز مانند شاغلان به هر کسب و کار دیگری با نگاه به شرایط اقتصادی برای خود تصمیمگیری میکنند. بنابراین ایجاد چشمانداز روشن و غیرتورمی و مهار انتظارات تورمی در بازار میتواند زمینه بازگشت آنها را به بازار ساختوساز فراهم کند. به این ترتیب یک بسته سیاستی چندمنظوره برای احیای بازار ساختوساز لازم است که باید توسط سیاستگذار تنظیم و اجرا شود.

واقعیت این است که ادامه رکود ساختوساز در سالی اتفاق افتاده که اهتمام دولت و مدیریت شهری تهران مسکنسازی بوده و با وجود فعالیت قرارگاه مسکن، در نهایت کارنامه عملکرد حوزه فعالیتهای ساختمانی در تهران ضعیف بوده است. هرچند برخی از سیاستهایی که با هدف بازگرداندن رونق به تولید مسکن چه توسط دولت و چه توسط مدیریت شهری تنظیم شد، به سهم خود میتوانست اثرگذار باشد، اما آمار رسمی نشان میدهد این سیاستها ارتباطی با رفع ابرمزاحمتهای تولید مسکن نداشته است. آنچه میتواند به هدف بازگشت رونق ساختمانی اصابت کند، کار مشترک تیم اقتصادی دولت با هماهنگی مدیریت شهری برای خاموش کردن موتور تورم از یکسو و تسهیل مسیرهای صدور مجوز ساختوساز از سوی دیگر بوده و در صورت فروکش کردن تب انتظارات تورمی توام با نقش تسهیلگر مدیریت شهری است که میتوان به بازگشت سرمایهها از ریل غیرمولد به ریل مولد یعنی مسکنسازی امید بست.

رکورد جدید در بافت فرسوده

آمار تیراژ ساختوساز در شهر تهران طی سال ۱۴۰۱ اگرچه نشاندهنده استمرار رکود سرمایهگذاری ساختمانی است اما در عین حال رکورد تازهای از حجم ساختوساز در بافتهای فرسوده پایتخت دارد.

به گزارش «دنیایاقتصاد»، طی سالی که گذشت در بافتهای فرسوده شهر تهران ۱۶هزار واحد مسکونی جواز ساخت دریافت کرده که این مقدار نسبت به سال ۱۴۰۰ تقریبا ۵۰درصد رشد داشته است. این آمار همچنین بالاترین تیراژ ساخت مسکن در بافت فرسوده از سال ۹۲ به بعد است.

در سال ۹۲ تیراژ ساخت در بافت فرسوده به ۳۲هزار واحد رسید اما نباید از نظر دور داشت که سال یادشده یک مقطع زمانی استثنایی در بازار مسکن شهر تهران بوده است و تب ساختوساز به حدی بالا بود که رکورد صدور پروانه در این سال شکسته شد. در آن سال برای ساخت حدود ۲۰۰هزار واحد مسکونی پروانه ساختمانی صادر شد و این یعنی رشد ساختوساز در بافت فرسوده نیز تحتتاثیر هیجان حاکم بر بازار بوده است. اما رکورد صدور پروانه برای ساخت ۱۶هزار واحد در بافت فرسوده طی سال گذشته ناشی از اثرگذاری مثبت بسته تشویقی و تسهیلگر نوسازی بافتهای فرسوده بوده که با اقبال سازندههای فعال در این پهنهها روبهرو شده است.