رفع تحریمها نیازمند اصلاحات ساختاری است؛

توسعه معادن در پساجنگ

همافزایی میان سیاست خارجی و اقتصاد، یکی از پیشنیازهای اصلی برای عبور از وضعیت فعلی ناکارآمدی در اقتصاد ایران بهویژه در بخش معدن محسوب میشود. در واقع، ظرفیتهای طبیعی و ژئولوژیک کشور بهگونهای است که در صورت اتصال موثر به اقتصاد جهانی، میتواند زمینهساز جذب سرمایهگذاری خارجی و ارتقای جایگاه ایران در زنجیره ارزش مواد معدنی باشد. با این حال، تحقق این ظرفیتها صرفا به منابع زیرزمینی وابسته نیست، بلکه نیازمند تغییر در رویکرد سیاستگذاری کلان و پذیرش همزمان دولت، حاکمیت و بخش خصوصی نسبت به قواعد بازی در اقتصاد بینالملل است. بدون چنین تغییری، مزیتهای بالقوه معدنی کشور در سطح ظرفیتهای بالفعل باقی خواهد ماند.

همزمان با انتشار گزارشهایی درباره شکلگیری یک «تفاهم اولیه» میان ایران و آمریکا با هدف کاهش تنش و آغاز دور تازهای از گفتوگوها، بار دیگر بحث درباره پیوند سیاست خارجی و چشمانداز بخشهای سرمایهبر اقتصاد، از جمله معدن را در کانون توجه قرار داده است. از سوی دیگر، اقتصاد معدن ایران با مجموعهای از محدودیتهای ساختاری مواجه است که صرفا به موضوع تحریمها محدود نمیشود. ضعف در فناوریهای استخراج و فرآوری، کمبود تجهیزات نوین، عقبماندگی در اکتشافات سیستماتیک و همچنین کمبود سرمایه، از جمله عواملی هستند که موجب شدهاند بخش قابلتوجهی از ظرفیتهای معدنی کشور هنوز بالفعل نشود.

در کنار این موارد، محیط نهادی و مقرراتی اقتصاد نیز یکی از گلوگاههای اصلی محسوب میشود. نبود قوانین پایدار برای سرمایهگذاران، تغییرات مکرر در مقررات، مداخله گسترده دولت در فرآیندهای اجرایی و همچنین ضعف زیرساختهای حملونقل و لجستیک، باعث شدهاند ریسک سرمایهگذاری در بخش معدن ایران بهطور ساختاری بالا باقی بماند. در نتیجه، حتی در دورههایی که زمینههای سیاسی برای تعامل خارجی فراهمتر بوده، این محدودیتهای داخلی مانع از شکلگیری یک جریان پایدار سرمایهگذاری شدهاند. پس از انعقاد برجام در سال۱۳۹۴، بخش معدن ایران با جهشی در سرمایهگذاری مواجه شد؛ بهگونهایکه حجم سرمایهگذاری در این بخش به حدود ۲۹همت رسید و همزمان حدود ۷.۳۹میلیارد دلار سرمایهگذاری مصوب خارجی در صنعت، معدن و تجارت به ثبت رسید که حدود ۳۷درصد کل سرمایهگذاری خارجی کشور را شامل میشد. این ارقام نشاندهنده اوجگیری انتظارات و افزایش جذابیت رسمی اقتصاد ایران در مقطع پسابرجام بود، هرچند بخش عمده این تحرکات در سطح مصوبه باقی ماند.

با این حال، سقف سرمایهگذاری دوره برجام پایدار نماند و با افزایش نااطمینانیهای سیاسی و بازگشت ریسکهای خارجی، روند آن وارد مسیر نزولی شد و در سالهای بعد در سطوح پایینتری تثبیت شد؛ بهگونهایکه برجام در نهایت به یک جهش مقطعی و غیرپایدار در سرمایهگذاری بخش معدن محدود شد. در مجموع، تجربه این دوره نشان میدهد اثر توافقات سیاسی بر سرمایهگذاری در اقتصاد ایران خطی و سریع نیست، بلکه در بستری از چالشهای نهادی، زیرساختی و سیاسی شکل میگیرد؛ بنابراین بدون اصلاحات ساختاری و کاهش پایدار ریسکها، ظرفیتهای معدنی کشور همچنان در سطح بالقوه باقی میمانند.

از جهش مصوبات تا تعلیق پروژههای معدنی

پس از انعقاد برجام در سال۱۳۹۴، بخش معدن ایران وارد مرحلهای از انتظارات بالای سرمایهگذاری خارجی و افزایش چشمگیر مصوبات رسمی شد، اما این تحول بیش از آنکه به جذب پایدار سرمایه منجر شود، در سطح «تفاهمنامهها و طرحهای مصوب» باقی ماند. طبق دادههای رسمی، در دوره پس از برجام ۱۲۰طرح با حجم سرمایهگذاری حدود ۷میلیارد و ۳۹۰میلیون دلار در بخش صنعت، معدن و تجارت به تصویب رسید؛ بهگونهایکه این بخش بهتنهایی حدود ۳۷درصد از کل سرمایهگذاری خارجی کشور را به خود اختصاص داد. در مجموع نیز از ابتدای دولت یازدهم تا مقطع پسابرجام، ۲۱۴ طرح به ارزش ۸.۸۴میلیارد دلار در این بخش تصویب شد که بخشی از آن به بهرهبرداری رسیده و بخشی دیگر در مرحله اجرا باقی ماند.

این ارقام نشان میدهد که برجام در گام نخست، اثر خود را در قالب افزایش جذابیت اقتصاد ایران برای سرمایهگذاران خارجی و جهش در حجم پروژههای مصوب نمایان کرد. در سطح بخشی، معدن یکی از حوزههایی بود که در همین دوره با موجی از پروژههای جدید و آغاز عملیات اجرایی روبهرو شد. با این حال، بخش مهمی از این تحرکات بیشتر در قالب پروژههای داخلی یا شبهدولتی و مشارکتهای محدود خارجی شکل گرفت و کمتر به حضور شرکتهای بزرگ بینالمللی در مقیاس گسترده منجر شد.

در واقع، ساختار سرمایهگذاری در معدن بیشتر بر پایه شرکتهای وابسته به دولت و بخش خصوصی داخلی استوار ماند تا ورود مستقیم بازیگران جهانی. با این وجود، روند مثبت اولیه بهتدریج با افزایش نااطمینانیهای سیاسی و بازگشت ریسک تحریمها تضعیف شد. بر اساس گزارش بلومبرگ در سال۲۰۱۷، تقریبا تمام قراردادهای معدنی ایران با سرمایهگذاران خارجی در وضعیت تعلیق قرار گرفت و کمتر از ۱۰۰میلیون دلار از پروژهها فعال باقی ماند؛ درحالیکه ظرفیت بالقوه سرمایهگذاری خارجی در این حوزه تا دههامیلیارد دلار برآورد میشد. این تغییر نشان داد که در نبود تضمینهای حقوقی و سیاسی پایدار، موج اولیه سرمایهگذاری پسابرجام نتوانست به جریان پایدار سرمایه در معدن تبدیل شود. در نتیجه، اثر برجام در بخش معدن را میتوان ترکیبی از افزایش کوتاهمدت در مصوبات و پروژهها، در کنار توقف یا تعلیق بخش عمده سرمایهگذاریهای خارجی در میانمدت ارزیابی کرد.

رکوردشکنی سرمایهگذاری معدنی با توافق

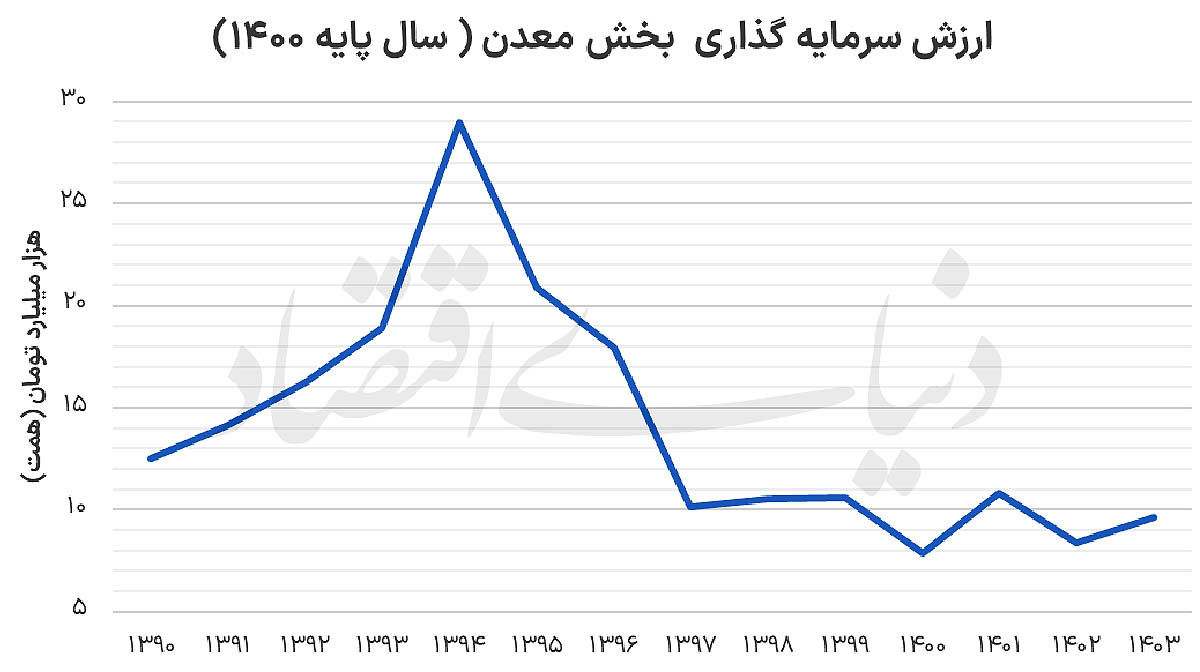

دادههای مرکز آمار ایران (بر مبنای قیمتهای ثابت سال پایه ۱۴۰۰) نشان میدهد، مسیر سرمایهگذاری خارجی در بخش معدن و صنایع وابسته ایران پس از برجام را میتوان در چارچوب یک چرخه «انتظارات سیاسی–اقتصادی» تحلیل کرد؛ چرخهای که در آن تحولات بیش از آنکه ریشه در تغییرات بنیادین اقتصادی داشته باشند، از نوسانات ریسک سیاسی و چشمانداز تعاملات بینالمللی اثر میپذیرند. در دوره پیش از برجام (۱۳۹۰ تا ۱۳۹۳)، اقتصاد ایران همچنان تحت فشار تحریمهای گسترده قرار داشت و سرمایهگذاری خارجی در سطحی محدود اما با روندی آرام و تدریجی رو به افزایش حرکت میکرد. در این دوره، میانگین سرمایهگذاری حدود ۱۵همت بوده و رشد حدود ۵۰درصدی در بازه چهارساله ثبت شده است؛ رشدی که بیشتر از آنکه نشانه جهش سرمایه خارجی باشد، بازتابی از سازگاری تدریجی اقتصاد با شرایط تحریمی و شکلگیری کانالهای محدود جایگزین برای جذب سرمایه است.

با امضای برجام در سال۱۳۹۴، یک جهش انتظاری قابلتوجه در اقتصاد رخ داد و سرمایهگذاری خارجی در بخش معدن به حدود ۲۹همت رسید؛ رقمی که تقریبا ۵۰درصد بالاتر از میانگین دوره پیشین است. این نقطه را میتوان قله پسابرجامی نامید که عمدتا تحت تاثیر کاهش موقت ریسک سیاسی و افزایش امید به اتصال دوباره اقتصاد ایران به نظام مالی جهانی شکل گرفت. با این حال، این قله بهدلیل تداوم ریسکهای ساختاری و شکنندگی توافق، پایدار نماند. از سال۱۳۹۵ به بعد، با افزایش نااطمینانیهای ژئوپلیتیک و بازگشت تدریجی فشارهای خارجی، روند سرمایهگذاری وارد مسیر نزولی شد.

با این حال، با پایان برجام در سال۱۳۹۷، عملا روند سرمایهگذاری در بخش معدن به زیر سطح ۱۰همت سقوط کرد و در سالهای بعد نیز در همان محدوده پایین تثبیت شد، بدون آنکه توان بازگشت به سطوح قبلی را پیدا کند. در ادامه، این روند نزولی در دهه۱۴۰۰ نیز تثبیت شد و اقتصاد در وضعیت کف سرمایهگذاری خارجی قرار گرفت. در سال۱۴۰۳، میزان سرمایهگذاری به حدود ۹.۶همت رسید؛ سطحی که نهتنها حدود ۶۷درصد پایینتر از سقف۱۳۹۴ است، بلکه از میانگین دوره پیش از برجام نیز کمتر برآورد میشود. این روند نشان میدهد که اثر برجام در نهایت به یک شوک کوتاهمدت انتظاری محدود شد و نتوانست به یک مسیر پایدار جذب سرمایه تبدیل شود. در واقع، اقتصاد ایران پس از یک جهش موقت، دوباره به تعادل پیشین خود در شرایط ریسک سیاسی بالا بازگشت، با این تفاوت که سطح اعتماد سرمایهگذاران خارجی نسبت به دوره قبل از برجام نیز تضعیف شده که نشانهای از فرسایش تدریجی اعتبار پیشبینیپذیری اقتصاد در نگاه سرمایه بینالمللی است.

تطبیق معدنکاری با سناریوهای سیاسی

سجاد غرقی، نایبرئیس کمیسیون معدن اتاق بازرگانی ایران در گفتوگو با «دنیایاقتصاد» گفت: تولیدکنندگان و سرمایهگذاران معدنی در هر شرایطی تلاش میکنند حداکثر ظرفیتهای موجود را بهکار گیرند و فعالیتهای خود را با شرایط جدید منطبق سازند. از این رو چه توافقی حاصل شود و چه نشود، بخش خصوصی مسیر تولید و توسعه را دنبال خواهد کرد. وی افزود: البته هرگونه گشایش در حوزه تجارت خارجی، صادرات، نقلوانتقالات مالی و جذب سرمایهگذاری میتواند فرصتهای جدیدی را برای بخش معدن ایجاد کند. در چنین شرایطی امکان حضور موثرتر در بازارهای بینالمللی و توسعه همکاریهای اقتصادی فراهم خواهد شد.

غرقی با تاکید بر اهمیت تحولات ژئوپلیتیک منطقه و جهان تصریح کرد: آنچه امروز بیش از هر موضوع دیگری برای فعالان معدنی اهمیت دارد، تغییر آرایش بازارهای جهانی بر مبنای شرایط جدید ژئوپلیتیک است. باید دید تحولات منطقهای و بینالمللی چه فرصتها و محدودیتهایی را برای اقتصاد ایران و بهویژه بخش معدن ایجاد میکند. نایبرئیس کمیسیون معدن اتاق ایران اضافه کرد: تجربه نشان داده است که توافقها و تفاهمهای سیاسی در مقاطع مختلف رخ دادهاند؛ اما آنچه در نهایت تعیینکننده است، توانایی کشور در بهرهبرداری از فرصتهای اقتصادی ایجاد شده است. به همین دلیل بخش معدن تلاش خواهد کرد از ظرفیتهای جدید در میانمدت و بلندمدت برای توسعه صادرات، افزایش سرمایهگذاری و ارتقای جایگاه خود در بازارهای جهانی استفاده کند.

توافق احتمالی و چشمانداز نوسازی معدن

رضا اشرف سمنانی، عضو کمیسیون معدن اتاق بازرگانی ایران، معتقد است هرگونه بهبود در روابط بینالمللی و کاهش محدودیتهای اقتصادی میتواند بهطور مستقیم زمینهساز رشد سرمایهگذاری، توسعه اکتشافات و ارتقای فناوری در بخش معدن و صنایع معدنی کشور شود. وی با اشاره به ظرفیتهای معدنی ایران اظهار کرد: ایران از نظر تنوع مواد معدنی در جایگاه ممتازی قرار دارد و هرچند بخش قابلتوجهی از ذخایر آن هنوز بهطور کامل شناسایی و اکتشاف نشده، اما همین پتانسیلها نشان میدهد معدن میتواند یکی از پیشرانهای مهم رشد اقتصادی در سالهای آینده باشد. در صورت بهبود شرایط روابط خارجی، نخستین اثر آن افزایش تمایل سرمایهگذاران برای ورود به پروژههای معدنی خواهد بود؛ موضوعی که به توسعه اکتشافات، تجهیز معادن و تکمیل زنجیره ارزش منجر میشود. با این حال، یکی از چالشهای مهم سالهای اخیر، محدودیت در دسترسی به تجهیزات، ماشینآلات و فناوریهای روز بوده که کاهش آن میتواند هزینه تولید را کاهش داده و بهرهوری و رقابتپذیری را افزایش دهد.

وی با تاکید بر نقش فناوری در توسعه معدن گفت: توسعه این بخش بدون بهرهگیری از فناوریهای نوین در مراحل اکتشاف، استخراج و فرآوری امکانپذیر نیست و تسهیل دسترسی به این فناوریها میتواند شناسایی ذخایر جدید و بهرهبرداری اقتصادی از آنها را سرعت بخشد. به گفته او، سرمایهگذاری در حوزه اکتشاف و زمینشناسی نیز نسبت به بسیاری از پروژههای صنعتی کمهزینهتر اما پربازدهتر است. صنایعی مانند فولاد، مس، سرب و روی میتوانند از شرایط جدید بهرهمند شوند؛ بهویژه از طریق نوسازی خطوط تولید و استفاده از فناوریهای بهروز که به افزایش بهرهوری و کاهش هزینهها منجر میشود.

موج جدید سرمایهگذاری و نوسازی در معادن

پدرام پیروینسب، فعال حوزه معدن در گفتوگو با «دنیایاقتصاد» اظهار کرد: در بازه زمانی کوتاهمدت و طی دوره ۶۰روزه پیشرو، انتظار تحول قابلتوجهی در بخش معدن ندارم؛ اما در صورت دستی شدن به اصول یک توافق پایدار، چشمانداز میانمدت و بلندمدت این بخش بسیار امیدوارکننده خواهد بود. پیروینسب افزود: بخش معدن ایران بهدلیل تنوع ذخایر معدنی، موقعیت جغرافیایی مناسب و ظرفیتهای توسعهنیافته، از جذابیت قابلتوجهی برای سرمایهگذاران بینالمللی برخوردار است. به همین دلیل پیشبینی میشود در صورت کاهش محدودیتهای اقتصادی، شاهد ورود سرمایهگذاری خارجی به حوزههای مختلف معدن و صنایع معدنی باشیم.

وی ادامه داد: یکی از مهمترین حوزههای مورد توجه سرمایهگذاران خارجی، بخش اکتشاف خواهد بود. ایران هنوز از ظرفیتهای گستردهای در زمینه شناسایی ذخایر جدید برخوردار است و استفاده از فناوریهای نوین در زمینه ژئوفیزیک، مطالعات زمینشناسی، حفاریهای عمیق و آزمایشگاههای تخصصی میتواند روند کشف ذخایر جدید را سرعت ببخشد. در بخش استخراج نیز نوسازی ناوگان ماشینآلات معدنی از اولویتهای اصلی محسوب میشود. ورود فناوریهای جدید و تجهیزات مدرن میتواند ضمن افزایش بهرهوری، هزینههای تولید را کاهش و توان رقابتی معادن ایران را در سطح بینالمللی ارتقا دهد. پیروینسب همچنین بر اهمیت توسعه صنایع فرآوری تاکید کرد و گفت: فرآوری مواد معدنی، بهویژه عناصر نادر خاکی و مواد معدنی راهبردی، یکی از مهمترین فرصتهای سرمایهگذاری در سالهای آینده خواهد بود. بهرهگیری از فناوریهای پیشرفته فرآوری میتواند ارزش افزوده بالاتری برای اقتصاد کشور ایجاد کند و وابستگی به صادرات مواد خام را کاهش دهد. در بخش صنایع معدنی و فولادی نیز انتظار میرود سرمایهگذاریهای جدید به بازسازی و احیای ظرفیتهای تولیدی کمک کند و روند نوسازی این صنایع با سرعت بیشتری دنبال شود.

رفع تحریمها بهتنهایی کافی نیست

سعید عسکرزاده، نایبرئیس کمیسیون معدن و صنایع معدنی اتاق بازرگانی ایران، در گفتوگو با «دنیایاقتصاد» با اشاره به گمانهزنیها درباره آثار احتمالی توافق و رفع تحریمها تاکید کرد: هنوز فاصله زیادی تا تحقق یک تفاهم واقعی وجود دارد و نباید با خوشبینی مفرط نسبت به نتایج آن قضاوت کرد. تجربه دوره پسابرجام نشان داد که حتی در شرایط کاهش تحریمها نیز، بهدلیل تداوم برخی سیاستهای ناکارآمد داخلی، نتایج اقتصادی کمتر از سطح انتظارات بوده است.

این فعال بخش معدن، دخالت گسترده دولت در فرآیندهای اقتصادی و محدودیتهای نهادی را از موانع اصلی توسعه این بخش عنوان کرد و گفت: توسعه معدن نیازمند جذب سرمایه، ورود فناوریهای نوین و انتقال دانش فنی است؛ در غیر این صورت ظرفیتهای موجود بالفعل نخواهد شد. عسکرزاده همچنین با اشاره به ضعف جایگاه معدن در اولویتهای حکمرانی اقتصادی تصریح کرد: در سالهای گذشته، حتی در دورههایی که فشار تحریمها کمتر بوده، معادن نقش محدودی در رشد اقتصادی ایفا کردهاند و این مساله ریشه در نگاه سیاستگذار و عدم توجه کافی به این بخش دارد. به گفته وی، تحقق یک ساختار اقتصادی مولد میتواند زمینهساز جذب سرمایهگذاری و توسعه معادن شود؛ بهویژه آنکه این بخش ظرفیت بالایی برای ایجاد اشتغال در مناطق کمتر برخوردار کشور دارد، مشروط بر آنکه موانع قانونی و مقرراتی نیز بهطور همزمان اصلاح شوند.

لزوم تغییر نگاه حکمرانی به معدن

سعید صمدی، فعال بخش معدن، در گفتوگو با «دنیای اقتصاد» با اشاره به ظرفیتهای قابلتوجه معدنی کشور تاکید کرد: با وجود چالشهای متعدد، این بخش بهدلیل ماهیت ذاتی خود از تابآوری نسبی برخوردار است و همچنان امکان توسعه در آن وجود دارد. شرایط تنشزا و محدودیتهای عملیاتی، از جمله دشواری در واردات تجهیزات، قطعات یدکی و مواد ناریه، فشار قابلتوجهی بر تولید معادن وارد کرده و در برخی مقاطع حتی روند تامین تجهیزات را متوقف کرده است؛ درحالیکه استهلاک زیرساختی در این بخش نیز طی سالهای گذشته رو به افزایش بوده است.

صمدی با تاکید بر اینکه رفع موانع مقطعی کافی نیست، افزود: حل مشکلات معدن نیازمند اصلاحات ساختاری، از جمله کاهش تصدیگری دولت، تسهیل مقررات و بهبود فضای تجارت در زنجیره معدن است. به گفته او، بدون دسترسی به فناوریهای نوین و جذب سرمایه، ظرفیتهای معدنی کشور بالفعل نخواهد شد. این فعال معدنی در ادامه با مقایسه شرایط کنونی با دوره پس از جنگ تحمیلی تصریح کرد: تجربه آن دوره نشان داد که تغییر رویکرد سیاستگذار میتواند به جهش در فعالیتهای معدنی منجر شود؛ بهگونهایکه ایران از واردکننده سنگآهن به تولیدکننده و صادرکننده در این زنجیره تبدیل شد.