افق پیش روی صنعت بانکی

بانکها و موسسات اعتباری برای تضمین پایداری فعالیتهای خود باید همواره نسبت مناسبی میان سرمایه و ریسک مستتر در داراییها برقرار کنند. کارکرد اصلی این نسبت که تحت عنوان نسبت کفایت سرمایه شناخته میشود، حفاظت از بانک در برابر زیانهای غیرمنتظره و ایجاد پوشش حمایتی برای سپردهگذاران و اعتباردهندگان است. نسبت کفایت سرمایه منبع اصلی جلب اعتماد عمومی به نظام بانکی از طریق سهیم ساختن سهامداران و مدیران بانکی در ریسکهای اعتباری، قیمتی و اعتباری است.

مشکلات پدیدآمده در بازپرداخت وامهای بانکی در دهههای ۱۹۷۰ و ۱۹۸۰ میلادی، اهمیت برخورداری بانکها از سرمایه کافی در مواجهه با خطرهای ناشی از عدم ایفای تعهدات از سوی وامگیرندگان را آشکار ساخت. بنابراین برای مقابله با این تجربه ناخوشایند، اصلاح مقررات ناظر بر سطح مناسب سرمایه بانکها در کانون توجه نهادهای نظارت بانکی قرار گرفت. در دهههای اخیر با توجه به مقررات بانک تسویه حسابهای بینالمللی (کمیته نظارت بانکی بازل)، تقویت سرمایه بانکها برای حفظ اعتبار نظام بانکی در سطح بینالمللی، ضروری است.

بانک مرکزی جمهوری اسلامی ایران طبق قانون پولی و بانکی کشور وظیفه نظارت بر بانکها را بر عهده دارد. همچنین به منظور حسن اجرای نظام پولی کشور بانک مرکزی میتواند در تعیین نسبت مجموع سرمایه پرداختی و اندوخته بانکها به داراییها دخالت و نظارت کند.

کمیته بازل، اولین مدل کفایت سرمایه (بازل 1) را در سال1988پیشنهاد کرد که محدودیتهایی در طبقهبندی داراییهای ریسکپذیر، اوزان ریسک داراییها، لحاظ کردن ریسکهای بازار و عملیاتی اعمال میکرد. در ژوئن1999 به دنبال بروز بحران مالی در کشورهای جنوب شرقی آسیا، کمیته بازل برنامهریزی برای مدیریت جدیتر ریسک بانکها را آغاز کرد که به مقررات بازل2 انجامید. سه رکن بیانیه بازل2 شامل این موارد بود:

الزامات حداقلی سرمایه که در آن علاوه بر ریسک اعتباری، ریسکهای بازار و عملیاتی نیز در نظر گرفته شد. بانکها برای محاسبه ریسک اعتباری وامگیرندگان مجبور به استفاده از ضرایب از پیش تعیینشده نبودند، بلکه میتوانستند با استفاده از ارزیابی موسسات مستقل اعتبارسنجی برونسازمانی یا براساس رتبهبندی داخلی، ضرایب ریسک مربوطه را تعیین کنند.

بررسیهای نظارتی که هدف آن حصول اطمینان از این بود که بانکها سرمایه کافی برای پوشش تمام ریسکها منظور کنند. همچنین بانکها به توسعه تکنیکهای ارزیابی بهتر در پایش و مدیریت ریسکهای خود ترغیب شده بودند.

انضباطبخشی بازار که هدف آن نظارت و انضباطبخشی بازار و شفافیت بانکها از طریق افشای اطلاعات بود.

بروز بحران سال2007 در آمریکا و تسری آن به اروپا و شرق آسیا که بهدلیل بالا بودن نسبتهای اهرمی در اقلام ترازنامه و زیر خط و فرسایش تدریجی کیفیت سرمایه بود، موجب شد برخی بانکها قادر به جذب زیانهای اعتباری نباشند. در همین راستا کمیته بازل اصلاحات اساسی را در چارچوب ضوابطی تحت عنوان بازل3، بهمنظور افزایش کمیت، کیفیت، ثبات و شفافیت سرمایه به بانکهای کشورهای عضو توصیه کرد که باید از سال2013 تا 2018 در بانکهای کشورهای عضو، اجرایی میشد. مهمترین تغییرات در اصلاحیه بال3 به شرح زیر است:

افزایش نسبت سرمایه اصلی و نسبت سرمایه لایه 1 به ترتیب از 2درصد به 5/ 4درصد و از 4درصد به 6درصد.

افزایش حداقل نسبت کفایت مجموع سرمایه از 8درصد به 5/ 10درصد در زمانهای عادی و 13درصد در دوران رونق اقتصادی.

تعیین سپر سرمایه حفاظتی به میزان 5/ 2درصد داراییهای موزون بر ریسک.

تعیین سپر سرمایه ضدچرخهای به میزان صفر تا 5/ 2درصد داراییهای موزون بر ریسک.

الزام سرمایهای بالاتر حداکثر معادل 5/ 2درصد برای بانکهای مهم سیستمی بهمنظور جلوگیری از انتقال شوکهای بانکی به سیستم مالی و اقتصادی، ناشی از تودرتویی بیش از حد بانکهای مهم سیستمی.

معرفی الزام نسبت اهرمی، حداقل به میزان 3درصد.

علاوه بر این کمیته بازل به منظور تقویت مقررات نقدینگی و سرمایه با هدف افزایش انعطافپذیری بخش بانکی، دو معیار مکمل نسبت پوشش نقدینگی و نسبت تامین مالی خالص با ثبات را تعیین و معرفی کرده است.

به منظور انطباق بیشتر صنعت بانکی کشور با استانداردهای بینالمللی، دستورالعمل محاسبه سرمایه نظارتی و کفایت سرمایه موسسات اعتباری مورد بازنگری قرار گرفته است. در این خصوص، الزام حداقلی نسبت کفایت سرمایه در دستورالعمل جدید بانک مرکزی حداقل 8درصد است که متاسفانه با آخرین استانداردهای کمیته بال3 منطبق نیست. تنها تغییر منطبق با بازل3 در این بازنگری، نسبت سرمایه لایه یک است که حداقل معادل 5/ 4درصد تعیین شده و موسسات اعتباری که حد مورد اشاره را رعایت نکنند، موظف بودند در یک دوره گذار پنج ساله این نسبت را تا پایان سال1401 به 5/ 4درصد برسانند که متاسفانه به انجام نرسید.

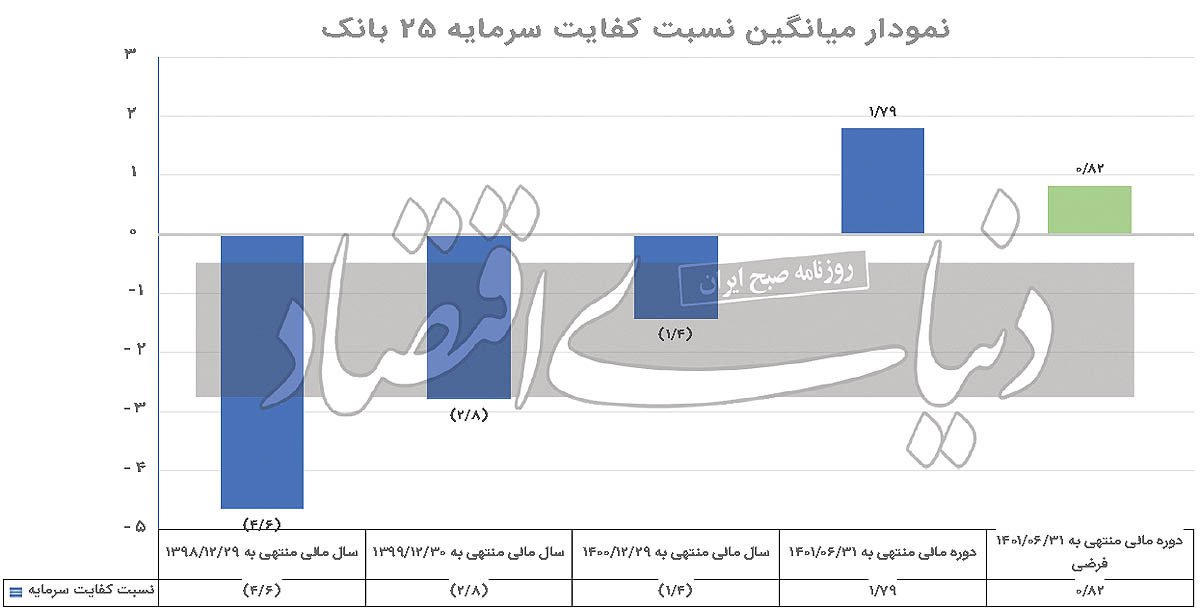

آمار عملکرد شبکه بانکی کشور در شاخص کفایت سرمایه در سالهای1398 تا 1401، بر اساس اطلاعات صورتهای مالی حسابرسیشده منتشره در سامانه کدال، در جدول زیر ارائه شده است. بررسی آمار نشان میدهد تنها 8بانک از 25بانک مورد بررسی در پایان سال1400، الزام حداقلی نسبت کفایت سرمایه (حداقل معادل 8درصد) و نسبت سرمایه لایه یک حداقل معادل 5/ 4درصد را داشتهاند.

به منظور بررسی دقیقتر وضعیت کفایت سرمایه شبکه بانکی، علاوه بر آمار روند عملکرد جداگانه بانکها، میانگین نسبت کفایت سرمایه شبکه بانکی نیز از طریق تقسیم جمعکل مبلغ سرمایه نظارتی بانکها در صورت کسر بر جمعکل مبلغ داراییهای موزون در مخرج کسر محاسبه شده است. میانگین نسبت کفایت سرمایه شبکه بانکی طبق نمودار درسالهای گذشته عمدتا منفی بوده و مثبت شدن آن در دو سال گذشته نیز بهدلیل لحاظ نکردن عملکرد برخی بانکهای غیرشفاف از منظر الزامات افشای اطلاعات است. تجزیه و تحلیل اجزای تشکیلدهنده سرمایه نظارتی و تغییرات آن در سالهای اخیر نشان میدهد بهبود نسبی این نسبت از سال1399، ناشی از سود تسعیر ارز (بهدلیل افت قابل ملاحظه ریال در مقابل سایر ارزها) و افزایش سرمایه بانکها از محل تجدید ارزیابی داراییها بوده است. افزایش سرمایه از محل تجدید ارزیابی داراییها، سرمایه با کیفیت محسوب نشده و بهعنوان سرمایه لایه دو تلقی میشود. همچنین بررسی بندهای گزارش حسابرس مستقل و بازرس قانونی بانکها در سالهای اخیر نشان میدهد در صورت تعدیل حسابها از این بابت بهدلیل افزایش زیان انباشته، سرمایه لایه یک کاهش قابلتوجه خواهد داشت. بنابراین نظارت موثر و کارآمد بر حد نظارتی اشارهشده در بخشنامههای بانک مرکزی بدون در نظر گرفتن آثار بندهای گزارش حسابرسی بانکها، علاوه بر کاهش شفافیت، منجر به گمراهی ذینفعان این نسبت از جمله سهامداران، سپردهگذاران و ناظران برونسازمانی خواهد شد.

شکلگیری بیانیههای بازل درخصوص الزامات کفایت سرمایه، اقدامی پیشگیرانه در مقابله با بحرانهای مالی است. پیادهسازی اثربخش الزامات بانک مرکزی که در راستای همگرایی بیشتر با استانداردهای جهانی تصویب و ابلاغشده نیازمند فراهمکردن پیشنیازهایی به شرح زیر است:

1- توسعه سازوکار اعتبارسنجی و رتبهسنجی اعتباری مستقل، با توجه به اینکه رویکرد بال دو و سه در بخش محاسبه ریسک اعتباری استفاده از روش استاندارد و مبتنی بر ارزیابی مستقل و برونسازمانی است تا زمانی که زیرساختهای رتبهبندی مشتریان حقیقی و حقوقی فراهم نشود، عملا اندازهگیری این نسبت به نحو صحیح محقق نخواهد شد. (در حال حاضر بانکها از اعتبارسنجی یک موسسه که خود سهامدار آن هستند و کیفیت لازم را ندارد، استفاده میکنند).

2- توسعه سیستمهای اطلاعات مدیریت درونسازمانی بانکها و الزام به افشای نسبت پوشش نقدینگی، طبق الزامات مدیریت ریسک نقدینگی بانک مرکزی، بانکها باید معادل 100درصد خالص خروج وجه نقد در 30روز آتی، دارایی با کیفیت با نقدپذیری بالا داشته باشند. نظارت مستمر بر سطح مناسب نقدینگی بهعنوان مکمل نسبت کفایت سرمایه به منظور حفاظت از منافع سپردهگذاران ضروری است.

3- محاسبه نسبت کفایت سرمایه بر اساس سرمایه نظارتی تعدیلشده با آثار بندهای شرط گزارش حسابرس مستقل و بازرس قانونی بانکها و توجه به اثر مستقیم تعدیل حسابها بر زیان انباشته و کاهش سرمایه نظارتی لایه یک.

4- الزام بانکهای دولتی به رعایت ضوابط ناظر بر شفافیت و انتشار عمومی اطلاعات، با هدف ارتقای شفافیت و تحقق نظم بازار بهعنوان رکن سوم الزامات توافقنامه سرمایهای بال دو و فراهمکننده امکان نظارت عموم بر بانکها.

5- پیشبینی الزامات سپر ضد چرخهای و سپر سرمایه حفاظتی در دستورالعمل محاسبه سرمایه نظارتی بانک مرکزی، بانکها باید الزامات مربوط به این سپر را با سرمایه عادی لایه یک رعایت کنند یا ملزم به اعمال محدودیتهایی درخصوص توزیع سود شوند. لحاظ نشدن این الزامات در دستورالعمل محاسبه سرمایه نظارتی و وجود الزامات قانون بودجه برای توزیع سود در قالب پیشپرداخت سود سهام دولت بهرغم زیانده بودن برخی بانکهای دولتی و نیز انگیزه مدیران برای انتخاب سیاستهای تقسیم سود جسورانه به منظور جذاب نشاندادن سهام بانکهای بورسی منجر به افزایش ریسک سپردهگذاران شده که نیازمند سیاستگذاری فوری و بازنگری در بخشنامه ابلاغی بانک مرکزی درخصوص محاسبه نسبت کفایت سرمایه است.

6- تدوین و ابلاغ ویژگیهای بانکهای سیستمی و الزام سرمایهای بالاتر حداکثر معادل 5/ 2درصد برای بانکهای مهم سیستمی (SIFI) بهمنظور جلوگیری از انتقال شوکهای بانکی به سیستم مالی و اقتصادی بهدلیل بههم پیوستگی بیش از حد در میان بانکهای مهم سیستمی کشور.

7- افزایش سرمایه از محل مازاد تجدید ارزیابی داراییها که علاوه بر اصلاح ساختار سرمایه بانکها، احتمالا در جهت ترمیم نسبت کفایت سرمایه بانکها از محل تجدید ارزیابی با توجه به شرایط تورمی موجود است در عمل سرمایه نقدی وارد بانکها نکرده و صرفا روی کاغذ وضعیت را مطلوبتر نمایش خواهد داد. طبق تبصره

2 ماده5 دستورالعمل نظارتی موسسات اعتباری موظف بودند در یک دوره گذار پنجساله درصد اندوخته حاصل از تجدید ارزیابی قابل محاسبه در سرمایه لایه دو را بهصورت تدریجی از 45درصد کاهش دهند و به صفر برسانند. با توجه به تاکید کمیته بازل بر حفظ سرمایه باکیفیت (تاکید بر سرمایه سهام عادی) حذف این تبصره در بخشنامه اصلاحی بانک مرکزی میتواند منجر به تضعیف اثربخشی اهداف نظارتی حاصل از محاسبه نسبت کفایت سرمایه شود.

8- مدل نظارتی اثر بخش، بهروزرسانی در فاصلههای زمانی کوتاه با توجه به تغییرات استانداردهای بینالمللی و برخورد قاطع با بانکهای خاطی و استفاده مناسب از ابزارهای نظارتی میتواند ضمانت کافی برای سوق شبکه بانکی به اجرای کامل دستورالعمل ایجاد کند. نگاهی به آثار عملکردی نسبت کفایت سرمایه در کشورهای دیگر نشان میدهد حتی در کشورهای دارای شرایط بد اقتصادی نیز این شاخص از حداقلهای لازم برخوردار است و عدم اصلاح این شاخص علاوه بر بحرانهای داخلی آتی، از موانع جدی در ارتباطات بانکی بینالمللی در آینده پس از رفع یا بیاثر شدن تحریمها خواهد بود.