روایتی از کیک گمشده خودروسازان؛

رانت ۵۵۰ همتی فروش خودرو

برآورد ارزش بازار خودروهای سواری در سال گذشته، نشان میدهد دو خودروساز بزرگ اگرچه بخش عمده خودروهای کشور را تولید میکنند، اما سهم کاملی از ارزش اقتصادی بازار به دست نمیآورند؛ بخشی از این ارزش در فاصله میان قیمت کارخانه و بازار آزاد توزیع میشود. در نگاه نخست شاید تصور شود که خودروسازان بزرگ کشور به دلیل در اختیار داشتن بخش عمده تولید خودرو، بیشترین سهم را نیز از گردش مالی بازار خودرو کسب میکنند. برای مثال ایرانخودرو با تولید صدها هزار دستگاه خودرو در سال و سهم بالای خود از بازار داخلی، باید بزرگترین ذینفع اقتصادی این بازار باشد. اما بررسی ارزش بازار خودرو در سال۱۴۰۴ روایت متفاوتی را بازگو میکند؛ روایتی که نشان میدهد بخش قابلتوجهی از ارزش اقتصادی ایجادشده در بازار خودرو نه در کارخانهها بلکه در فاصله میان کارخانه تا بازار آزاد شکل میگیرد.

یک مرکز تحقیقاتی وابسته به خودروسازان در تحلیل آماری که از وضعیت صنعت و بازار خودرو ارائه کرده این نکته را مورد تاکید قرار داده که ارزش بازار خودروهای سواری نو در سال گذشته با قیمت کارخانه حدود یکهزار و ۸۰۰ هزارمیلیارد تومان بوده است. اما همین خودروها با قیمتهای رایج در بازار آزاد ارزشی نزدیک به۲۳۵۰همت پیدا میکنند. اختلاف میان این دو رقم به حدود ۵۵۰ هزارمیلیارد تومان میرسد؛ شکافی که معادل بیش از ۳۰درصد ارزش کل بازار خودرو است و میتوان آن را محصول مستقیم نظام قیمتگذاری دستوری دانست.

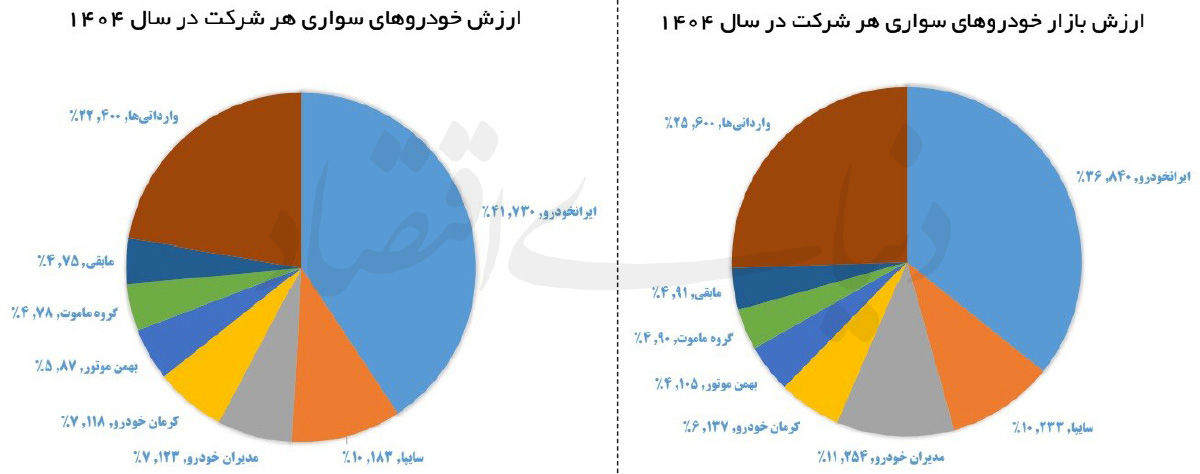

در واقع اگر بازار خودرو را به یک کیک بزرگ اقتصادی تشبیه کنیم، ارزش این کیک در کارخانه حدود ۱۸۰۰ همت و در بازار آزاد حدود ۲۳۵۰همت است. پرسش اصلی اینجاست که این ۵۵۰همت اضافه نصیب چه کسانی میشود؟ آیا این رقم به جیب تولیدکننده میرود؟ آیا مصرفکننده واقعی از آن بهرهمند میشود؟ یا اینکه گروه دیگری سهم اصلی را از این ارزش اقتصادی تصاحب میکند؟ پاسخ را میتوان در مقایسه ۲نمودار ارزش خودروها به قیمت کارخانه و ارزش بازار خودروها به قیمت بازار آزاد جستوجو کرد؛ نمودارهایی که شاید بیش از هر آمار دیگری اثرات قیمتگذاری دستوری را به تصویر میکشند. طبق محاسبه این مرکز تحقیقات، ایرانخودرو با سهمی حدود ۴۲درصد بزرگترین بازیگر بازار محسوب میشود. پس از آن سایپا با حدود ۱۱درصد قرار دارد و وارداتیها نیز نزدیک به ۲۲درصد از ارزش بازار را در اختیار دارند. سهم مدیرانخودرو، کرمانموتور، بهمنموتور و گروه ماموت نیز در مجموع حدود یکچهارم ارزش بازار کارخانهای را تشکیل میدهد.

اما ارزش خودروها بر اساس قیمتهای بازار آزاد نیز محاسبه شده است؛ بهطوریکه سهم ایرانخودرو از حدود ۴۲درصد به کمتر از ۳۷درصد کاهش مییابد. سهم سایپا نیز اندکی افت میکند. در مقابل، سهم وارداتیها از ۲۲درصد به بیش از ۲۵درصد میرسد و سهم برخی مونتاژکاران خصوصی بهویژه مدیران خودرو نیز افزایش قابلتوجهی پیدا میکند. این تغییر ظاهرا کوچک در واقع حامل یک پیام بسیار بزرگ است؛ بخش مهمی از ارزش اقتصادی بازار خودرو در اختیار تولیدکنندگان قرار ندارد. به بیان دیگر، خودروسازان بخش بزرگی از کیک بازار را تولید میکنند؛ اما در زمان تقسیم آن سهم کامل خود را دریافت نمیکنند. در یک اقتصاد رقابتی، ارزش افزوده ناشی از فروش یک کالا باید عمدتا نصیب تولیدکننده شود. تولیدکننده سرمایهگذاری میکند، ریسک میپذیرد، نیروی انسانی بهکار میگیرد، فناوری خود را توسعه میدهد و محصول را به بازار عرضه میکند. بنابراین منطقی است که سهم اصلی ارزش اقتصادی نیز به او تعلق گیرد. اما در بازار خودرو ایران این قاعده به هم خورده است.

دلیل اصلی این وضعیت به سیاستی بازمیگردد که سالهاست با عنوان حمایت از مصرفکننده اجرا میشود؛ قیمتگذاری دستوری. سیاستگذار با هدف کنترل قیمت خودرو، نرخ فروش محصولات را در سطوحی پایینتر از قیمت بازار تعیین میکند. نتیجه آن است که قیمت کارخانه از قیمت واقعی بازار فاصله میگیرد و شکافی میان این دو شکل میگیرد. هرچه این شکاف بزرگتر شود، ارزش اقتصادی بیشتری از کارخانه به بازار منتقل خواهد شد.

سود تولید به سود واسطه میرسد؟

یک کارشناس خودرو به «دنیایاقتصاد» میگوید که شکاف ۵۵۰همتی میان ارزش کارخانهای و ارزش بازار خودروهای سواری در سال۱۴۰۴ در واقع نشاندهنده حجم ثروتی است که خارج از ترازنامه خودروسازان توزیع شده است. این عدد به خوبی نشان میدهد سودی که میتوانست در صنعت خودرو باقی بماند، به مسیر دیگری هدایت شده است.

در سالهای گذشته بارها از زیان انباشته خودروسازان بزرگ کشور سخن گفته شده است. ایرانخودرو و سایپا با وجود فروش گسترده محصولات خود، با بدهیهای سنگین و زیانهای انباشته مواجه بودهاند. در نگاه اول این موضوع عجیب به نظر میرسد؛ چگونه ممکن است صنعتی با گردش مالی هزاران هزارمیلیارد تومانی همچنان زیانده باشد؟ پاسخ دقیقا در همان شکاف میان قیمت کارخانه و بازار نهفته است. خودروساز محصول خود را با قیمتی میفروشد که توسط نهادهای تنظیمگر یعنی سازمان حمایت و پیش از این شورای رقابت تعیین شده است، اما همان محصول چند روز بعد در بازار با قیمتی بسیار بالاتر معامله میشود. بنابراین سودی که در شرایط طبیعی باید به تولیدکننده برسد، به حلقههای خارج از زنجیره تولید منتقل میشود.

این مساله را میتوان از زاویه دیگری نیز بررسی کرد. اگر ارزش بازار خودروهای سواری به قیمت کارخانه ۱۸۰۰همت باشد و ارزش همان خودروها در بازار به ۲۳۵۰همت برسد، معنای آن این است که حدود یکسوم ارزش اقتصادی این بازار در جایی خارج از کارخانه شکل گرفته است. این همان بخشی است که نه صرف توسعه محصول میشود، نه صرف نوسازی خطوط تولید و نه صرف افزایش کیفیت خودروها، تنها عدهای را از این شکاف بازار و کارخانه منتفع میکند. به گفته یک کارشناس خودرو، همین عده از مخالفان اصلی آزادسازی قیمتها هستند.

به این ترتیب نظام قیمتگذاری دستوری باعث شده بزرگترین برندگان بازار خودرو کسانی باشند که در فرآیند تولید نقشی ندارند. واسطههایی که موفق میشوند خودرو را با قیمت کارخانه خریداری کنند، سرمایهگذارانی که خودرو را به چشم یک دارایی میبینند و فعالان بازار خرید و فروش خودرو، همگی از این شکاف قیمتی منتفع میشوند. این در حالی است که خودروساز نه تنها از این ارزش اضافه سهمی نمیبرد، بلکه بهدلیل محدودیتهای قیمتی با کمبود نقدینگی نیز مواجه میشود. نتیجه چنین وضعیتی کاهش توان سرمایهگذاری، کند شدن روند توسعه محصول و عقبماندن فناوری تولید است.

از سوی دیگر، مصرفکننده واقعی نیز لزوما برنده این سیاست نیست. استدلال اصلی مدافعان قیمتگذاری دستوری حمایت از مصرفکننده است؛ اما تجربه بازار خودرو نشان داده بخش بزرگی از مصرفکنندگان هرگز موفق به خرید خودرو با قیمت کارخانه نمیشوند. محدودیت عرضه، اختلاف شدید قیمت و حضور تقاضای سرمایهای موجب شده بسیاری از خریداران ناچار باشند خودرو را از بازار آزاد تهیه کنند. بنابراین مصرفکننده نیز در نهایت خودرو را با قیمت بازار خریداری میکند؛ بازاری که خود نتیجه سیاست قیمتگذاری دستوری است. در چنین شرایطی نه تولیدکننده منتفع میشود و نه مصرفکننده؛ بلکه سود اصلی همانطور که عنوان شد به کسانی میرسد که از فاصله میان این دو بهرهبرداری میکنند.

تغییر نقشه قدرت در بازار خودرو

همانطور که عنوان شد در حالی خودروسازان بزرگ همچنان از نظر تیراژ دست بالا را دارند که بخش مهمی از ارزش ریالی بازار به سمت وارداتیها و مونتاژکاران خصوصی حرکت کرده است. برای مثال سهم وارداتیها از ارزش خودروها در قیمت کارخانه حدود ۲۲درصد برآورد شده اما در بازار آزاد به بیش از ۲۵درصد میرسد. مدیران خودرو نیز از حدود ۷درصد سهم در ارزش کارخانهای به بیش از ۱۱ درصد سهم در ارزش بازار میرسد.

این تغییرات نشان میدهد ارزش اقتصادی بازار بیش از آنکه تابع تعداد خودروهای فروخته شده باشد، تحتتاثیر سطح قیمت محصولات قرار گرفته است. در مقابل، سهم ایرانخودرو در ارزش بازار کاهش یافته است. این کاهش به معنای افت تولید نیست، بلکه نشان میدهد بخش مهمی از ارزش افزودهای که میتوانست در صورتهای مالی این شرکت منعکس شود، در بازار آزاد توزیع شده است. به این ترتیب در دو نموداری که مرکز تحقیقات یک خودروساز محاسبه کرده روایتی از نحوه توزیع منافع در صنعت خودرو ارائه شده است. این نمودارها نشان میدهند که قیمتگذاری دستوری نه تنها نتوانسته قیمت خودرو را مهار کند، بلکه باعث شده سهم تولیدکننده از ارزش نهایی بازار کوچکتر شود.

در نهایت میتوان گفت عدد ۵۵۰همت تنها یک اختلاف میان قیمت کارخانه و بازار نیست؛ این رقم نماد انتقال گسترده ثروت از بخش تولید به بخش واسطهگری است. بازاری که ارزش آن در کارخانه ۱۸۰۰ همت و در بازار ۲۳۵۰همت برآورد میشود، بازاری است که در آن بخش مهمی از سود تولید پیش از آنکه به کارخانه بازگردد، در مسیر میان کارخانه و بازار جذب میشود. شاید به همین دلیل باشد که صنعت خودرو ایران سالهاست با یک پارادوکس بزرگ دست و پنجه نرم میکند؛ بازاری که هزاران هزارمیلیارد تومان گردش مالی دارد، اما تولیدکنندگان اصلی آن از کمبود نقدینگی، زیان انباشته و ناتوانی در سرمایهگذاری سخن میگویند. مقایسه ۲نمودار ارزش کارخانهای و ارزش بازار خودروهای سواری در سال۱۴۰۴ نشان میدهد پاسخ این پارادوکس را باید در همان شکاف میان کارخانه و بازار جستوجو کرد؛ شکافی که هر سال بزرگتر میشود و سهم بیشتری از کیک بازار را از تولیدکننده دور میکند.