بررسی تجربه دو دهه کشورها از رابطه میان استقلال، سیاستگذاری و ریسک مالی

هزینه استقلال بانکهای مرکزی

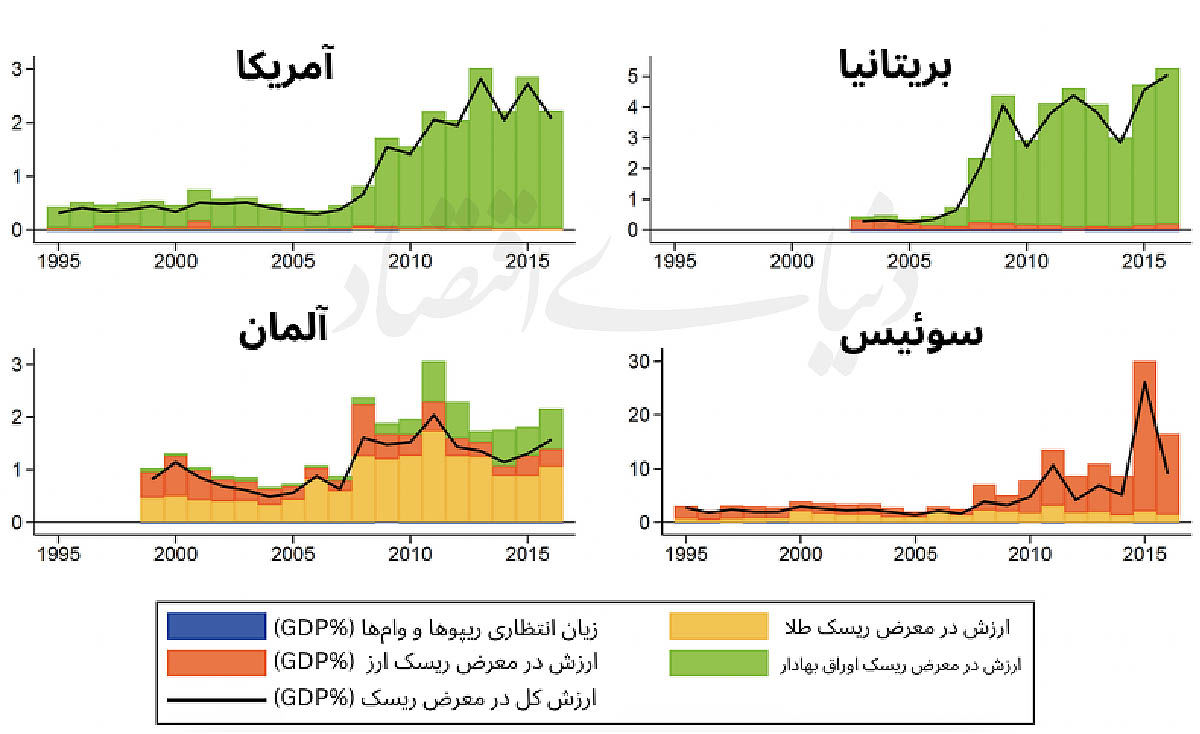

ریسکهای پنهان در ترازنامه

در سالهای اخیر بانکهای مرکزی بزرگی مانند فدرالرزرو و بانک مرکزی اروپا پس از افزایش سریع نرخ بهره با زیانهای مالی بیسابقهای روبهرو شدند. این زیانها بحث تازهای را درباره پیامدهای گسترش ترازنامه بانکهای مرکزی و خرید گسترده داراییها به راه انداخت.

برخی اقتصاددانان هشدار دادهاند که افزایش ریسک مالی میتواند اعتبار بانکهای مرکزی را تضعیف کند و زمینه دخالت سیاسی در سیاست پولی را فراهم آورد. در مقابل گروهی دیگر معتقدند این ریسکها باید در برابر منافع کلان اقتصادی سیاستهایی مانند خرید اوراق قرضه و حمایت از اقتصاد در دورههای بحرانی سنجیده شود.

با این حال، بیشتر مطالعات پیشین تنها به بررسی سود و زیان تحققیافته پس از وقوع اتفاقات پرداخته بودند؛ یعنی اینکه بانک مرکزی در نهایت چقدر ضرر یا سود کرده است. پژوهشهای جدید اما پرسش متفاوتی مطرح میکند: بانکهای مرکزی پیش از وقوع زیان، چه میزان ریسک را آگاهانه در ترازنامه خود پذیرفته بودند؟

برای پاسخ به این پرسش، پژوهشگران از معیار «ارزش در معرض خطر» یا VaR استفاده کردهاند که احتمال زیان بالقوه یک دارایی یا سبد دارایی را در یک دوره مشخص اندازهگیری میکند. آنها اطلاعات بیش از ۳۳۰ گزارش مالی سالانه بانکهای مرکزی در فاصله سالهای ۱۹۹۵ تا ۲۰۱۶ را بررسی کردند و ترکیب داراییها را بر اساس نوع دارایی، سررسید و ارز مورد تحلیل قرار دادند. همچنین ریسک وامدهی مستقیم بانکهای مرکزی به بانکهای تجاری نیز با استفاده از احتمال نکول برآورد شد.

نتایج پژوهش نشان میدهد ریسک متوسط ترازنامه بانکهای مرکزی از کمتر از یک درصد تولید ناخالص داخلی در اواسط دهه ۱۹۹۰، به حدود ۳ درصد در پایاندوره بررسی افزایش یافته است. این افزایش پس از بحران مالی جهانی ۲۰۰۸ شدت گرفت؛ زمانی که بانکهای مرکزی برای مقابله با رکود، کاهش تورم و حمایت از بازارهای مالی، سیاستهایی مانند خرید گسترده اوراق و تزریق نقدینگی را آغاز کردند. در برخی کشورها، این افزایش حتی شدیدتر بود. برای مثال بانک مرکزی سوئیس به دلیل حجم بالای داراییهای خارجی و مداخلات ارزی، با رشد قابلتوجه ریسک ترازنامهای مواجه شد.

نرخ بهره پایین، موتور افزایش ریسک

یکی از مهمترین یافتههای پژوهش این است که کاهش نرخ بهره تا نزدیکی صفر، بانکهای مرکزی را به سمت پذیرش ریسک بیشتر سوق میدهد. بر اساس برآوردها، کاهش نرخ بهره سیاستی از ۵ درصد به صفر درصد میتواند بیش از دو برابر شدن ریسک مالی بانک مرکزی را به همراه داشته باشد؛ بهطوری که میزان ریسک برآورد شده از حدود ۰.۸ درصد تولید ناخالص داخلی به حدود ۲ درصد افزایش مییابد.

دلیل این مساله آن است که وقتی ابزارهای سنتی سیاست پولی مانند کاهش نرخ بهره دیگر کارآیی محدودی پیدا میکنند، بانکهای مرکزی به ابزارهای غیرمتعارف مانند خرید داراییها و گسترش ترازنامه روی میآورند؛ اقداماتی که ریسک مالی بیشتری ایجاد میکند.

ریسک پذیری در سایه سیاست مالی سختگیرانه

یافته مهم دیگر پژوهش این است که بانکهای مرکزی در دورههایی که سیاست مالی دولتها انقباضیتر میشود، ریسک بیشتری میپذیرند.

این موضوع برخلاف نظریه «سلطه مالی» است. طبق این نظریه، دولتها زمانی که با کسری بودجه و هزینههای بالاتر مواجه میشوند، ممکن است بانک مرکزی را تحت فشار قرار دهند تا با سیاست پولی آسانتر، هزینه تامین مالی دولت را کاهش دهد. اما دادههای این پژوهش نشان میدهد رابطهای معکوس وجود دارد. هرچه سیاست مالی سختگیرانهتر باشد، بانکهای مرکزی بیشتر از ابزارهای ترازنامهای برای حمایت از اقتصاد استفاده میکنند. با این حال پژوهشگران تاکید میکنند دادهها امکان تعیین دقیق جهت رابطه علت و معلولی را فراهم نمیکند؛ اما نتیجه کلی همچنان با روایت سلطه مالی سازگار نیست.

در نهایت به نظر میرسد که برخلاف انتظار، استقلال بیشتر بانک مرکزی با کاهش ریسک همراه نیست؛ بلکه با افزایش ریسکپذیری مالی ارتباط دارد. پژوهشگران با استفاده از شاخص استقلال بانک مرکزی نشان دادهاند نهادهایی که استقلال بیشتری دارند، پس از در نظر گرفتن عواملی مانند نرخ بهره، اندازه ترازنامه و شرایط اقتصادی، داراییهای پرریسکتری نگهداری میکنند.

توضیح احتمالی این است که بانکهای مرکزی مستقل نگرانی کمتری درباره پیامدهای سیاسی زیان مالی یا کاهش سود پرداختی به دولت دارند. بنابراین آزادتر هستند تا برای تحقق اهدافی مانند ثبات قیمتها و حمایت از رشد اقتصادی، از ترازنامه خود به عنوان ابزار سیاستی استفاده کنند.

متهم زیانها کیست؟

زیانهای مالی اخیر بانکهای مرکزی ناشی از بیاحتیاطی یا ضعف مدیریتی نیست؛ بلکه نتیجه شرایط ویژهای بود که پس از بحران مالی جهانی به وجود آمد که در آن نرخهای بهره بسیار پایین ماند، سیاستهای مالی دولتها محدودتر شد و بانکهای مرکزی ناچار شدند برای حمایت از اقتصاد، از ابزارهای جدید و غیرمتعارف پولی استفاده کنند.

به عبارتی به نظر میرسد که پذیرش سطح بالاتری از ریسک مالی ممکن است هزینهای باشد که اقتصادها برای داشتن بانک مرکزی مستقل و توانمند در دورههای بحرانی میپردازند. در واقع سودآوری بانک مرکزی هدف اصلی نیست؛ بلکه نقش اصلی آن حفظ ثبات اقتصادی است، حتی اگر این ماموریت به زیانهای مالی کوتاهمدت منجر شود.