«دنیایاقتصاد» بازارها را بررسی میکند؛

پیشتازی صنایع بزرگ بورس

بازار داخلی

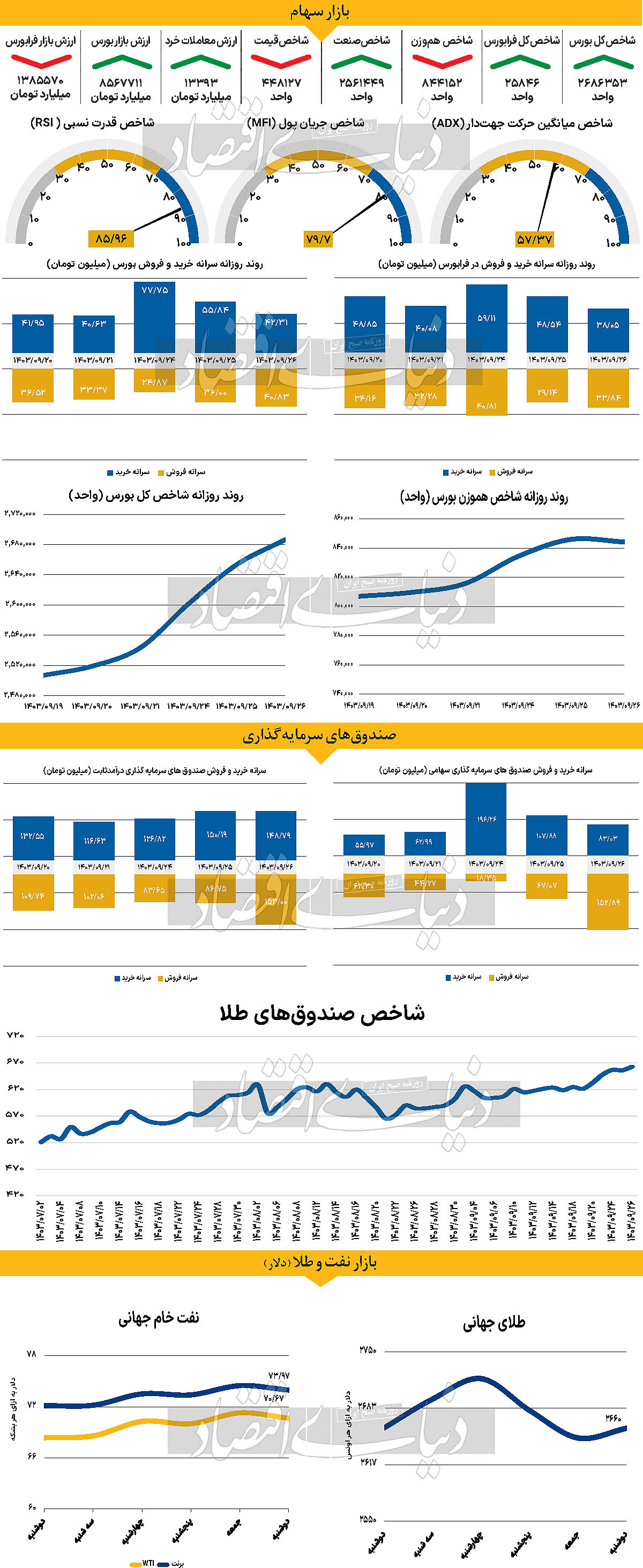

ششمین روز سبز بورس

شاخص کل بورس اوراق بهادار تهران روز دوشنبه را با رشد ۱.۲۴ درصدی به پایان رساند و روند مثبت روزهای معاملاتی گذشته را ادامه داد. قرار گرفتن شاخص کل در محدوده ۲ میلیون و ۶۸۶هزار واحدی در حالی بود که شاخص کل هموزن با افت ۰.۲۱ درصدی همسو شد و برخلاف روند شاخص کل حرکت کرد.

شاخص کل هموزن با حدود یکهزار و ۷۸۱واحد نزول به ۸۴۴هزار و ۱۵۲ واحد رسید، که میتوان آن را نشانهای از بهبود وضعیت در صنایع کوچک و متوسط بازار عنوان کرد. همچنین، شاخص کل فرابورس نیز با افزایش ۰.۰۴درصدی همراه شد و به ۲۵هزار و ۸۴۶ واحد رسید و برای ششمین روز متوالی افزایش خود ادامه داد.

از دیگر سو اما ارزش معاملات خرد بازار شامل سهام و حقتقدم، در خلال روز گذشته با رشد ۱۵ درصدی به ۱۳۳۹۳میلیارد تومان رسید. با پایان روز معاملاتی گذشته بازار با خروج ۹۳میلیاردی همراه شد.

بازار سهام در حالی سومین روز هفته را با افزایش ارتفاع شاخص اصلی خود آغاز کرد و توانست محدوده جدیدی را پس از عبور از قله ثبتشده در اردیبهشت ماه به ثبت برساند که در بسیاری از نمادها در همان ساعات بازگشایی معاملات صحنه پیکار خریداران و فروشندگان بود. نمادهای خودروسازی که در روزهای گذشته لیدر بازار بودند روز دوشنبه با افزایش حجم عرضهها روبهرو و برای برخی ساعات صف فروش شدند. با وجود این سایر نمادهای شاخصساز بازار وضعیت بهتری داشتند. نوسانات بورس در شرایطی دنبال میشود که در روزهای اخیر انتشار خبر حذف دلار نیما تاثیر خود را در بازار گذاشت و بازار را در دو روز ابتدایی سبزپوش کرد. با وجود این نکته حائز اهمیت روز گذشته بازار صعود ارزش معاملات به محدودههای حدودی ۱۳هزار میلیارد تومانی بود که جنگ و جدال جدی میان سهامداران را نشان میدهد. از این رو باید دید در روزهای آینده بازار به انتشار گزارشهای پاییز چه واکنشی نشان خواهد داد و در صورت مثبت بودن این گزارشها احتمال رشد مجدد بازار وجود دارد. عضو ناظر مجلس در شورای عالی بورس به پیگیریهای متعدد سازمان بورس برای اعمال معافیتهای مالیاتی در بازار سرمایه اشاره کرد. هادی محمدپورگفت: هدف از معافیت مالیاتی قانون تامین مالی تولید و زیرساختها، بازگشت اعتماد دوباره به بازار سرمایه است. چنین رویکردی توسط سیاستگذار میتواند وضعیت بورس را پایدارتر کند.

بازار خارجی

همهچیز به نفع شاخص دلار

این هفته مربوط به فدرال رزرو است و انتظار میرود که بانک مرکزی در روز چهارشنبه محدوده هدف سیاستی خود را ۲۵ نقطه پایه کاهش دهد و به ۴.۲۵ تا ۴.۵۰درصد برساند. این تصمیم بهطور کامل در بازار قیمتگذاری شده است.

پیشبینیهای جدید فدرال رزرو احتمالا تعداد کاهش نرخ بهره مورد انتظار در سال ۲۰۲۵ را از ۴ به ۳کاهش خواهد داد. همه این موارد در حال حاضر در بازار در نظر گرفته شده است، اما به نظر میرسد دلیلی برای غافلگیری کاهشی توسط فدرال رزرو در این هفته وجود نداشته باشد و انتظار میرود دلار همچنان حمایت شود.

علاوه بر این، انتظار میرود که گزارش فروش خردهفروشی ماه نوامبر که سهشنبه منتشر میشود، رشد ۰.۴درصد ماهانه در گروه کنترل فروش خردهفروشی را نشان دهد. این رشد حاکی از آن است که عادات مصرفکنندگان آمریکایی همچنان پایدار و خوب است. با این حال، همانطور که در هفتههای گذشته دیده شد، دلار ممکن است تحتتاثیر رویدادهای خارج از کشور (ایالات متحده) نیز قرار گیرد. جایی که به نظر میرسد فشار بر یوآن چین همچنان باقی بماند و انتظار میرود کاهش نرخهای بهره بیشتری در اروپا و سایر مناطق رخ دهد. در روز دوشنبه سخنرانیهای متعددی از سوی مقامات بانک مرکزی اروپا به انجام میرسد. در این میان، سخنرانی رئیس بانک مرکزی اروپا، کریستین لاگارد، پییر وونش و ایزابل اشنابل مهمتر هستند.

دو نفر آخر که بیشتر از طیف سیاستگذاران هاوکیش (انقباضی) هستند، ممکن است با افزایش انتظارات برای نرخهای بهره پایینتر مخالفت کنند که این میتواند ریسکهای صعودی برای EURUSD به همراه

داشته باشد. همچنین، طرفداران سیاست انقباضی بانک مرکزی اروپا به نظر میرسد که استدلال جدیدی مطرح کردهاند مبنیبر اینکه تنها مسوولیت بانک مرکزی اروپا نیست که رشد اقتصادی را احیا کند. پس از مجموعهای از گزارشهای مبتنی بر منابع در دو هفته گذشته، بازار اکنون احتمال افزایش ۲۵ نقطه پایه نرخ بهره توسط بانک ژاپن در روز پنجشنبه را کمتر از ۲۰درصد ارزیابی میکند.