«دنیایاقتصاد» بازارها را بررسی میکند

تعیین تصمیم فدرالرزرو با داده تورم

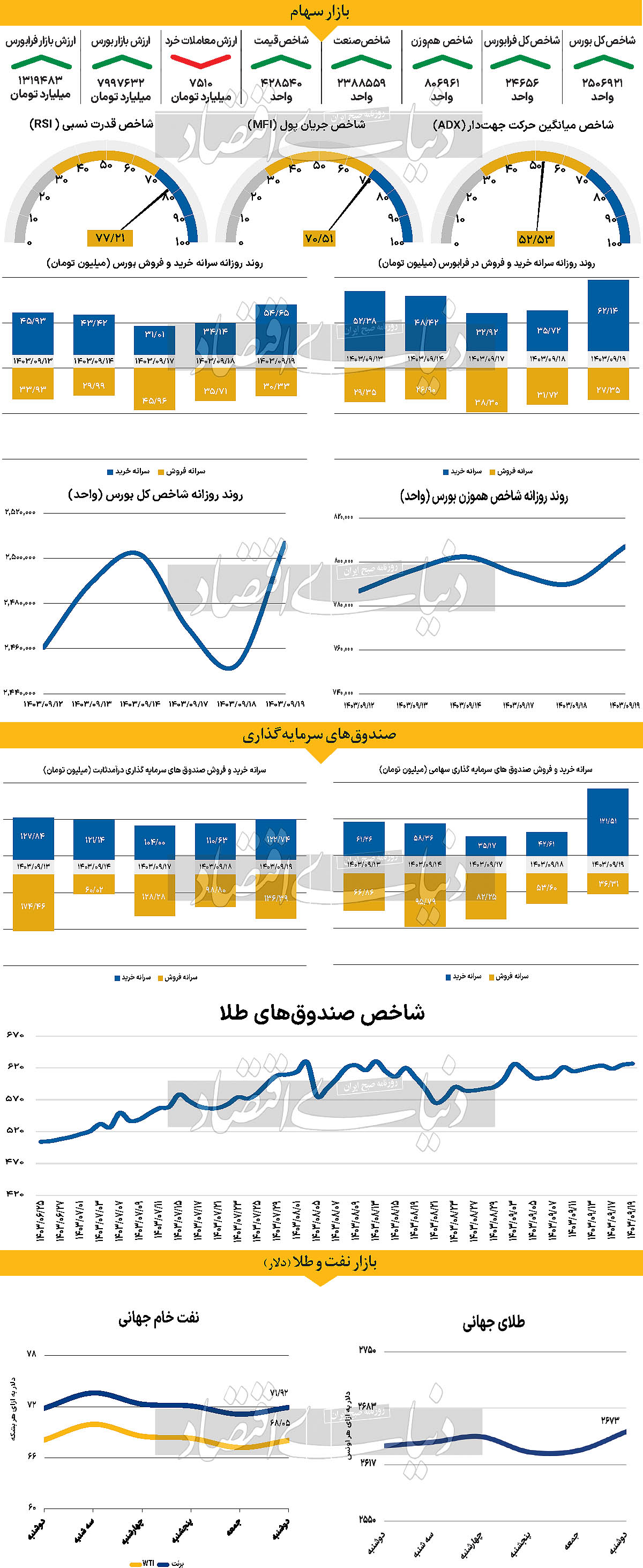

بازار داخلی

بازگشت مجدد شاخص به کانال ۲.۵ میلیونی

روز دوشنبه، بازار سرمایه با نوسان مثبت شاخصهای اصلی مواجه بود. رشد شاخص اصلی در حالی از روز گذشته معاملاتی کلید خورده که بازار دو روز ابتدایی هفته با خبر تنشهای خاورمیانهای نزولی بوده است.

با پایان معاملات روز گذشته، شاخص کل بورس اوراق بهادار تهران با صعود ۵۴هزار و ۱۹۵ واحدی همراه شد و به محدوده ۲میلیون و ۵۰۶هزار واحدی رسید. این در حالی است که شاخص کل هموزن همسو با حرکت شاخص اصلی بورس در محدوده سبز روز دوشنبه با افزایش ۲.۱۱ درصدی به سطح ۸۰۶هزار و ۹۶۱ واحدی دست یافت.

از سوی دیگر، فرابورس که عملکرد تقریبا مشابهی نسبت به بورس تهران در هفتههای اخیر داشته، روز گذشته سبزپوش بود و شاخص کل آن با افزایش ۱.۵۵ درصدی در سطح ۲۴هزار و ۶۵۶ واحد قرار گرفت. رشد این هفته سهام در فرابورس و بورس میتواند نشانه بازگشت و افزایش اقبال خریداران به خرید سهام باشد. بررسیها نشان میدهند که روز گذشته پس از دو روز، ۱۸۶۲ میلیارد تومان پول حقیقی به بازار وارد شده است.

همچنین، ارزش معاملات خرد سهام و حقتقدم روز دوشنبه با افت ۵ درصدی مواجه شد و به ۷۵۱۰ میلیارد تومان رسید.

روز گذشته مجید پویانمهر، دبیر کمیته فقهی سازمان بورس و اوراق بهادار، با اشاره به سه مزیت توکنسازی داراییها در بازار سرمایه اظهار کرد: با توجه به اهمیت این موضوع، کمیته فقهی سازمان بورس ابعاد و مقررات انتشار آن را بررسی کرده است. پویانمهر با تاکید بر اینکه تبدیل دارایی به توکن مزایای مهمی برای بازار سرمایه دارد، افزود: بررسی ابعاد فقهی توکن سال گذشته در دستور کار کمیته تخصصی فقهی سازمان بورس و اوراق بهادار قرار گرفت و پس از بررسی زوایای اجرایی و حقوقی آن، کمیته تخصصی فقهی آن را به تصویب رسانده است. بر اساس مصوبه و بررسیهای کمیته فقهی سازمان بورس و اوراق بهادار، عرضه توکنهایی که نشاندهنده مالکیت دارنده آن بر حصه مشاعی از مال یا حق معین است، بلامانع است و معامله توکن مزبور تابع احکام فقهی معامله دارایی مرتبط با آن است. اما آن دسته از توکنهایی که نشاندهنده مالکیت دارنده آن بر مال یا حق معین نیستند از نظر ملاحظات فقهی صحیح نیست. همچنین لازم است در عرضه توکن، امکان تحویل مال یا حق معینی که توکن مرتبط با آن است، وجود داشته باشد.

بازار خارجی

ریسکگریزها به دلار پناه بردند

گزارش متعادل اشتغال ایالات متحده در روز جمعه تنها تأثیر سطحی بر دلار داشت و شاخص دلار DXY حمایت خوبی زیر سطح ۱۰۶ پیدا کرد. شرایط ژئوپلیتیک احتمالا امروز کمی به دلار کمک کرده است. بازارها هنوز واکنش مشخصی به تغییر رژیم در سوریه نشان ندادهاند، اما عدم قطعیت در سیاست کره جنوبی و عملکرد ضعیف بازارهای دارایی کره بهطور قطع قابل توجه است. همچنین، با نرخ بهره ۴.۶ درصد، سپردههای یکهفتهای دلار در آستانه پایان سال جذاب به نظر میرسند. برای هفته پیشرو دو موضوع برجسته است. موضوع اول ممکن است کاهشهای بزرگ نرخ بهره در سایر بازارهای ارزی گروه ۱۰ باشد. این هفته نشستهای نرخ بهره در منطقه یورو، سوئیس و کانادا برگزار میشود. کاهش ۲۵ یا ۵۰ نقطه پایه در این نشستها مطرح است، هرچند احتمالا فقط کانادا کاهش ۵۰ نقطه پایهای خواهد داشت. در حالی که بیشتر بانکهای مرکزی گروه ۱۰ (به جز ژاپن) در تلاش هستند نرخ بهره را به سطح خنثی کاهش دهند، فدرال رزرو این کار را کندتر از بیشتر شرکای تجاری خود انجام خواهد داد و اختلاف نرخ بهره همچنان به نفع دلار باقی میماند. موضوع دوم مربوط به تقویم اقتصادی ایالات متحده در این هفته است، جایی که انتشار شاخص قیمت مصرفکننده (CPI) ماه نوامبر در روز چهارشنبه اهمیت زیادی دارد. انتظار میرود اجماع بازار نرخ هسته ۰.۳ درصد ماهانه دیگر را نشان دهد. اگرچه این نرخ ایدهآل برای فدرال رزرو نیست، اما نباید مانع از کاهش ۲۵ نقطه پایهای نرخ بهره در هفته بعد شود. اما اگر نرخ ۰.۴ درصدی ماهانه برای CPI هسته گزارش شود، میتواند تردیدهای جدی درباره درست بودن کاهش نرخ بهره توسط فدرال رزرو ایجاد کند. فدرال رزرو اکنون در دوره سکوت پیش از نشست نرخ بهره خود در ۱۸ دسامبر قرار دارد و تنها گزارش مهم دیگر در تقویم، شاخص خوشبینی کسبوکارهای کوچک NFIB است که چهارشنبه منتشر میشود و احتمالا تأثیر مثبت اندکی بر دلار خواهد داشت. در حال حاضر دلیل خاصی برای کاهش موقعیتهای خرید دلار وجود ندارد و پس از دو هفته تثبیت، احتمال بیشتری وجود دارد که دلار روند صعودی خود را از سر بگیرد.