«دنیایاقتصاد» بازارها را بررسی میکند

تهدیدی جدید از سوی دونالد ترامپ

بازار داخلی

بازگشت بورس به مدار صعود

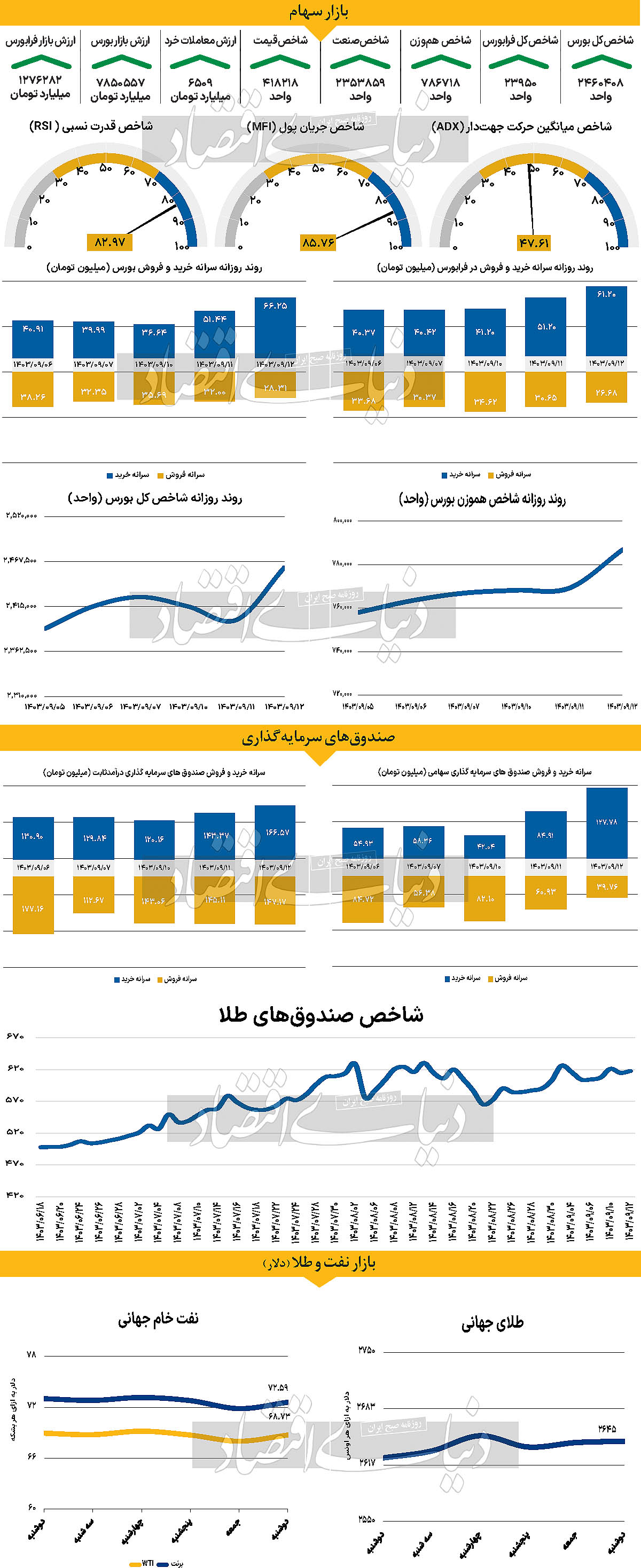

روز دوشنبه، بازار سهام با رشد شاخصهای اصلی به کار خود پایان داد. شاخص کل در حالی که در روز یکشنبه محدوده ۲ میلیون و ۴۰۰هزار واحدی را از دست داده بود و انتظار میرفت دوشنبه را متعادل آغاز کند بیش از ۶۰هزار واحد رشد داشت و به محدوده ۲ میلیون و ۴۶۰هزار واحدی رسید. این در حالی است که شاخص هموزن که روزهای گذشته شرایط بهتری از شاخص کل بورس تهران داشت، همسو با شاخص اصلی با حرکت در محدوده سبز با افزایش ۲.۲۸درصدی به سطح ۷۸۶هزار و ۷۱۸واحد دست یافت.این هشتمین روز متوالی سبزپوشی شاخص هموزن بود. در مجموع طی پاییز سالجاری و از ۵۲روز معاملاتی این فصل، ۲۶ روز شاخص یادشده در محدوده سبز به کار خود پایان داده است.از سوی دیگر، فرابورس که عملکرد ضعیفتری نسبت به بورس تهران در روزهای گذشته داشته، در ابتدای روز سبزپوش شد و روز اخیر شاخص کل آن با رشد ۲.۰۹درصدی در سطح ۲۳هزار و ۹۵۰واحد قرار گرفت. این رشد نشاندهنده بهبود قابلتوجه فرابورس نسبت به روزهای پایانی دو روز ابتدایی هفته است. در همین حین، یکی از بزرگترین چالشهای بازار سهام در ماههای گذشته، خروج پیوسته نقدینگی از بازار بوده است. بررسیها حاکی از آن است که روز گذشته ورود پول پس از دو روز به بازار اتفاق افتاد و ۱۱۷۷ میلیارد تومان نقدینگی به بازار وارد شد. همچنین، ارزش معاملات خرد سهام و حقتقدم در روز دوشنبه با رشد ۱۱ درصدی مواجه شد و به ۶۵۰۹ میلیارد تومان رسید. این افزایش ارزش معاملات خرد، نشانهای از بهبود تمایل سرمایهگذاران به خرید و فروش سهام است و میتواند عوامل امیدوارکنندهای برای آینده بازار باشد.

شب یکشنبه عبدالناصر همتی وزیر اقتصاد و دارایی در برنامه تلویزیونی گفت: این اطمینان به فعالان بازار سرمایه داده خواهد شد که از بورس حمایت خواهیم کرد. کما اینکه در روزهای گذشته بازار سرمایه ۱۶درصد رشد داشته است. وزیر اقتصاد در خصوص افزایش نرخ نیما عنوان کرد: بالا رفتن نرخ نیما تحتتاثیر اقدامات بنده نبوده بر اساس قانون انجام شده است. بانک مرکزی نظر بر این دارد که به تدریج ارز نیما و بازار به هم نزدیک شود. وی تاکید کرد: بالا رفتن نرخ ارز بازار آزاد ارتباطی به افزایش دلار نیما ندارد و باید از قیمتگذاری دستوری خارج شود.

بازار خارجی

عدمقطعیت در اقتصاد اروپا

هفتهای بسیار شلوغتر از نظر دادههای اقتصادی ایالات متحده، تاثیر زیادی بر تصمیم فدرال رزرو برای کاهش نرخ بهره به میزان ۲۵ نقطه پایه در تاریخ ۱۸ دسامبر خواهد داشت. دادههای اقتصادی آمریکا ممکن است ریسکهایی نزولی برای دلار ایجاد کنند، اما تهدیدهای مداوم و گسترشیافته تعرفهها از سوی دولت جدید ترامپ، احتمالا میزان اصلاح قیمت دلار را محدود خواهد کرد. سیاستهای بودجهای فرانسه نیز به نظر میرسد که یورو را ضعیف نگه دارد. دلار آمریکا ماه جدید را با افزایش اندکی آغاز کرده است که این امر به دلیل ضعف سیاسی یورو و همچنین برخی از پستهای رسانههای اجتماعی آخر هفته رئیسجمهور منتخب، دونالد ترامپ، تقویت شده است. روز شنبه، ترامپ توجه خود را به کشورهای عضو گروه بریکس معطوف کرد و به آنها درباره ایجاد یک ارز مشترک برای رقابت با دلار یا حمایت از هرگونه «ارز دیگر برای جایگزینی دلار قدرتمند آمریکا» هشدار داد. او اعلام کرد که در صورت ادامه این تلاشها، تعرفههایی ۱۰۰ درصدی علیه این کشورها اعمال خواهد شد. با این حال، کشورهای بریکس اخیرا درباره نیاز به ارز مشترک خود سکوت کردهاند و حتی ممکن است دولت جدید آمریکا توجیه سختی برای اعمال تعرفههای ۱۰۰ درصدی علیه چین برای ادامه توسعه سیستم پرداخت CIPS داشته باشد. دادههای ضعیفتر از انتظار آمریکا و قیمتگذاری کامل کاهش ۲۵ نقطه پایهای نرخ بهره در ماه دسامبر، مهمترین تهدیدها برای دلار در حال حاضر هستند. بیشترین آسیبپذیری در این میان احتمالا مربوط به جفتارز دلار ین با نماد USDJPY است، جایی که به نظر میرسد بانک مرکزی ژاپن برای افزایش نرخ بهره در ۱۹ دسامبر آماده میشود. با این حال، برای شاخص دلار (DXY)، انتظار اصلاح کاهشی بزرگی نمیرود. حتی اگر دادههای آمریکا ضعیفتر از انتظار باشند احتمالا سطح ۱۰۵.۵۰تا۱۰۵.۷۵ حمایت قدرتمندی برای این هفته خواهد بود. کازاکس عضو بانک مرکزی اروپا طی روز دوشنبه عنوان کرد که مشکل تورم به زودی پایان مییابد. وی عنوان کرد که باید کاهش نرخ بهره ادامه یابد. احتمالا درباره کاهش بزرگتر نرخ بهره در دسامبر بحث خواهد شد اما عدمقطعیت در اروپا در شرایط فعلی بسیار بالاست.