«دنیایاقتصاد» بازارها را بررسی میکند

اشتغال آمریکا؛ تعیینکننده مسیر بازارها

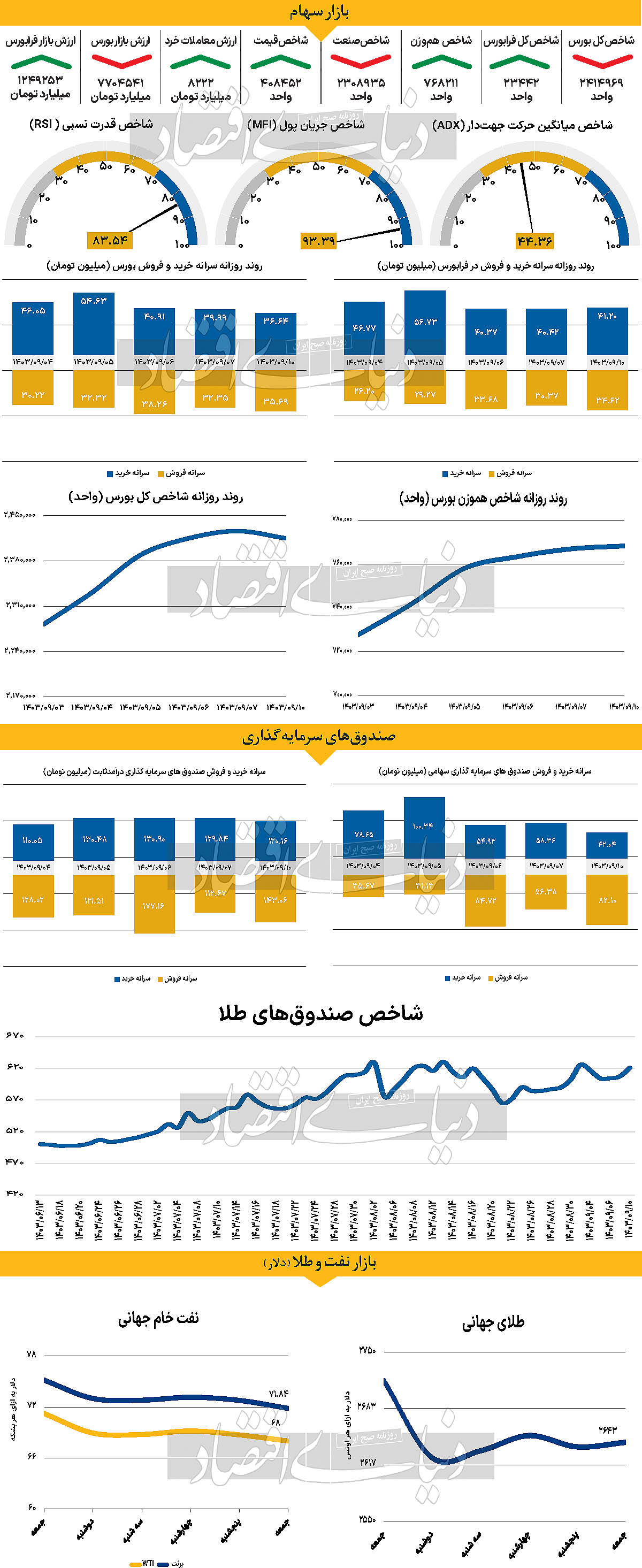

بازار داخلی

آغاز سرخ هفته

نخستین روز هفته با نزول شاخص اصلی بازار سرمایه به پایان رسید. روز شنبه شاخص کل بورس اوراق بهادار تهران با افت حدود ۰.۴۶ درصدی مواجه شد و در نهایت به سطح ۲ میلیون و ۴۱۴هزار واحدی رسید. شاخص کل بورس در حالی افت ارتفاع ۱۱هزار و ۱۸۶ واحدی را ثبت کرد که شاخص کل هموزن با افزایش یکهزار و ۳۴۵ واحدی در ارتفاع ۷۶۸هزار و ۲۱۱هزار واحدی ایستاد.

در این میان شاخص کل فرابورس مانند شاخص کل هموزن بازار حرکت کرد و حدود ۰.۰۸درصد افزایش ارتفاع پیدا کرد و با قرارگرفتن در ارتفاع ۲۳هزار و ۴۴۲ واحدی کار خود را به پایان رساند.

بررسیهای «دنیایاقتصاد» نشان میدهد روز گذشته سرخپوشی شاخص کل پس از سبزپوشی پنج روزه متوالی در حالی به ثبت رسید که ارزش معاملات سهام و حقتقدم نسبت بهروز چهارشنبه حدود ۱۷درصد رشد داشته و به رقم ۸۲۲۲ میلیارد تومان رسیده است.

همچنین با خروج ۵۰۶ میلیارد تومانی سرمایه حقیقی معاملات بورس بیشترین خروج از ۱۷مهر را به ثبت رسانده است. بازار سرمایه پس از آغاز مثبت در ساعات ابتدایی روز با افزایش عرضهها روبهرو شد. در این بین به نظر میرسد بازار پس از رشدهای هفتههای گذشته به روند تعادلی و نوسانی روی آورده است.

مهدی صادقینیارکی نایبرئیس اتاق بازرگانی تهران نسبت به راهاندازی بازار ارز توافقی گفت: به میزانی که نرخ ارز به سمت تکنرخی شدن حرکت کند، وضعیت برای فعالان اقتصادی مناسبتر خواهد بود. اگرچه سیاست ارزی کشور، بر اساس نرخ شناور مدیریتشده است که باید نوسانات کنترل شود و این نوسانات با شکل مناسبی اتفاق افتد. باید با نوسانات شدید در فضای اقتصادی کشور مقابله کرد که این موضوع میتواند مانع ناامنی اقتصادی و عدمثبات شود. سیاست ارز توافقی که بانکمرکزی آن را دنبال میکند و واردکنندگان و صادرکنندگان به یکدیگر وصل میشوند و میتوانند به توافق برسند باعث شفافیت بهتر بازار ارز خواهد شد و تاثیر بازار غیررسمی را کاهش میدهد.

بازار خارجی

انتظارات نرخ بهره آمریکا به کدام سو میرود؟

با پایان تعطیلات شکرگزاری در ایالات متحده، توجه معاملهگران به گزارش اشتغال غیرکشاورزی (NFP) و شاخصهای مدیران خرید (PMI) و گزارش ISM معطوف خواهد شد که تاثیر قابل توجهی بر انتظارات مربوط به سیاستهای پولی فدرال رزرو خواهند داشت. در این هفته، دلار آمریکا با کاهش نسبی همراه شد، هرچند تهدیدهای تعرفهای دونالد ترامپ، رئیس جمهور منتخب ایالات متحده، علیه کانادا، مکزیک و چین برای مدتی آن را تقویت کرد. به نظر میرسد معاملهگران با استفاده از فرصت تعطیلات شکرگزاری و پیش از انتشار دادههای حیاتی هفته آینده، اقدام به برداشت سود از موقعیتهای خرید قبلی خود کردهاند. با این حال، بازار همچنان نگرانیهایی درباره سیاستهای دولت تحت رهبری ترامپ دارد، زیرا قیمتگذاریهای بازار نشان میدهد احتمال زیادی برای توقف چرخه کاهش نرخ بهره فدرال رزرو تا پایان سال به وجود آمده است. بر اساس دادههای موجود، احتمال توقف چرخه کاهش نرخ بهره توسط فدرال رزرو در نشست ماه دسامبر حدود ۳۵درصد است و این احتمال در نشست ماه ژانویه به ۵۸درصد میرسد. همچنین، احتمال عدمکاهش نرخ بهره در هر دو نشست، حدود ۲۷درصد ارزیابی شده است. در این شرایط، معاملهگران هفته آینده توجه ویژهای به دادههای شاخصهای مدیران خرید بخش تولیدی و خدمات موسسه ISM برای ماه نوامبر خواهند داشت که به ترتیب در روزهای دوشنبه و چهارشنبه منتشر میشوند؛ اما مهمترین رویداد هفته، انتشار گزارش NFP ماه نوامبر در روز جمعه خواهد بود. با توجه به افزایش فراتر از انتظار تورم در ماه اکتبر، زیرشاخصهای قیمت در دادههای ISM ممکن است به طور دقیق بررسی شوند تا مشخص شود آیا فشارهای تورمی در ماه نوامبر نیز ادامه یافته یا خیر. همچنین، دادههای اشتغال در این شاخصها میتوانند نشانههای اولیهای از وضعیت بازار کار قبل از گزارش رسمی روز جمعه ارائه دهند. اگر شاخصهای ISM نشان دهند اقتصاد ایالات متحده همچنان عملکرد مناسبی دارد، احتمال توقف چرخه کاهش نرخ بهره فدرال رزرو افزایش مییابد و این امر میتواند مجددا موجب تقویت دلار شود. با این حال، اینکه آیا این تقویت به یک روند صعودی قوی و پایدار تبدیل خواهد شد یا خیر، به احتمال زیاد به گزارش NFP روز جمعه بستگی خواهد داشت. برای جلب اعتماد سرمایهگذاران به ادامه روند صعودی دلار، نرخ اشتغال باید از سطح پایین ۱۲هزار نفر در ماه اکتبر به بالای ۲۰۰هزار نفر بازگردد.