عملکرد هفتگی صندوقهای سرمایهگذاری بررسی شد؛

تردید معاملاتی حقیقیها

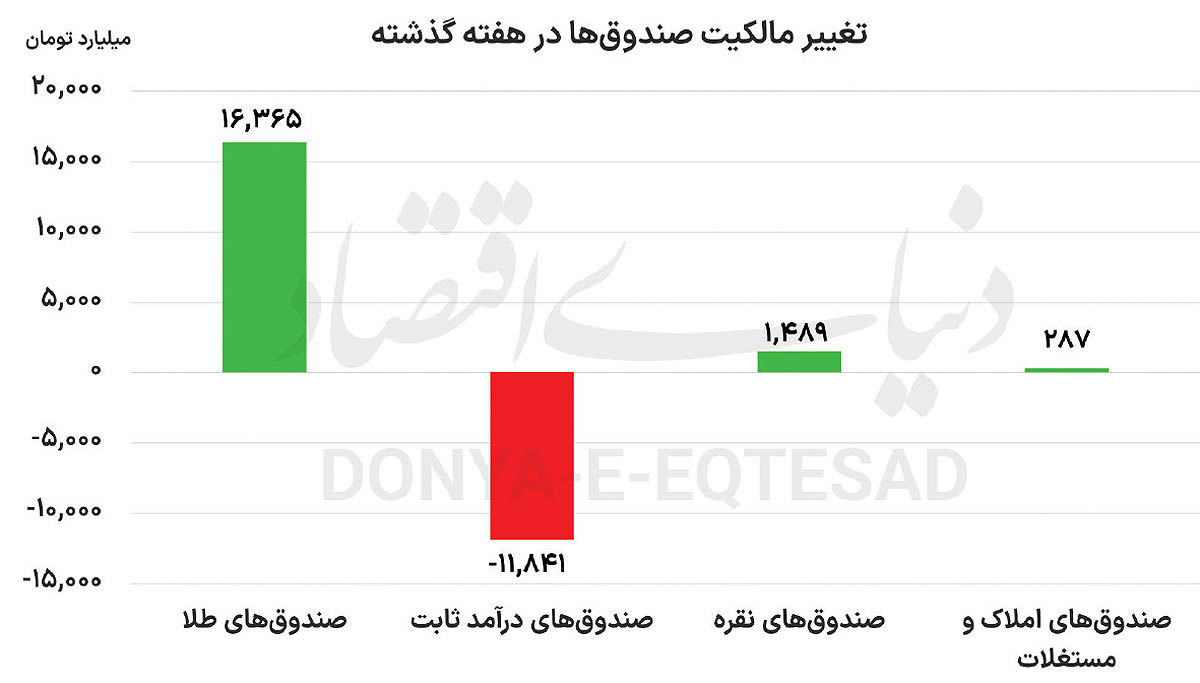

صندوقهای املاک و مستغلات

در هفته گذشته بازگشایی معاملات صندوقهای املاک و مستغلات بار دیگر این ابزارها را به چرخه فعال بازار بازگرداند و باعث شد تا جریان نقدینگی حقیقیها در این بخش با نوسانات قابلتوجهی همراه شود. در سهروز ابتدایی هفته گذشته ورود پول حقیقیها به این صندوقها تحتتاثیر حباب منفی این صندوقها و همزمان افزایش انتظارات تورمی ثبت شد؛ اما در دو روز پایانی هفته بخشی از این جریان معکوس شد و خروج محدود سرمایه نیز در برخی نمادها مشاهده شد. با این حال برآیند کلی هفته نشان داد که همچنان تقاضای سرمایهگذاری در این ابزارها نسبت به عرضه غالب بوده و حدود ۲۸۷میلیارد تومان ورود خالص پول حقیقیها در این صندوقها به ثبت رسید.

یکی از نکات مهم در هفته پیش، آغاز معاملات ثانویه هفتمین صندوق املاک و مستغلات بازار بود که پیشتر در اسفندماه سال گذشته پذیرهنویسی شد؛ اما بهدلیل شرایط ناشی از تنشهای اخیر بازگشایی آن با تاخیر مواجه شده بود. این صندوق در نخستین روزهای فعالیت خود نیز همسو با سایر صندوقها با تقاضای قابلتوجه سرمایهگذاران حقیقی مواجه شد که بخشی از آن ناشی از عقبماندگی قیمتی نسبت به ارزش خالص داراییها بود. در بازهای که صندوقهای املاک و مستغلات متوقف بودند؛ تحتتاثیر افزایش نرخ ارز و تشدید انتظارات تورمی رشد قیمت مسکن در پایتخت رخ داد که موجب افزایش ارزش داراییهای موجود در پرتفوی این صندوقها شد. اما قیمت تابلو همچنان با فاصله از NAV معامله میشد؛ همین شکاف ارزشی موجب شکلگیری حباب منفی در بخش قابلتوجهی از این صندوقها شد و انگیزه ورود خریداران جدید را تقویت کرد. در نتیجه فشار تقاضا به شکلگیری صفهای خرید در برخی نمادها انجامید و بازار این ابزارها را در مسیر تعدیل قیمت نسبت به ارزش ذاتی قرار داد. در مجموع میتوان گفت که بازگشایی مجدد صندوقهای املاک و مستغلات نه تنها به افزایش عمق بازار کمک کرد، بلکه نقش مهمی در بازتعریف انتظارات سرمایهگذاران نسبت به داراییهای ملکی ایفا کرد و زمینه را برای همگرایی تدریجی قیمتها با ارزش بنیادی فراهم ساخت. این روند در صورت تداوم میتواند نقش این صندوقها را در تعمیق بازار پررنگتر کند.

صندوقهای طلا و نقره

صندوقهای طلا در هفته گذشته تحتتاثیر مستقیم نوسانات نرخ ارز در بازار آزاد با روند اصلاحی همراه شدند و بخش قابلتوجهی از بازدهیهای پیشین خود را از دست دادند. کاهش قیمت دلار بهعنوان مهمترین متغیر اثرگذار بر ارزش ذاتی این صندوقها موجب شد تا فشار فروش در صندوقهای طلا افزایش یابد. با وجود این، جریان ورود پول حقیقی به این صندوقها همچنان قابلتوجه باقی ماند و در مجموع حدود ۱۶هزار و ۳۰۰میلیارد تومان سرمایه جدید به این ابزارها وارد شد که بخش عمده آن ناشی از نگاه پوشش ریسک در برابر تورم و حفظ ارزش داراییها بود. سرمایهگذاران در نیمه دوم هفته بیشتر از منفیهای قیمتی به عنوان فرصت خرید استفاده کردند و تلاش کردند تا ترکیب پرتفوی خود را در مواجهه با شرایط تورمی بهینه کنند. در کنار صندوقهای طلا، صندوقهای نقره نیز روندی مشابه را تجربه کردند و بهرغم ثبت بازدهی مثبت در مقیاس ماهانه، در بازه هفتگی با کاهش قیمت مواجه شدند. تزریق حدود ۱۵۰۰میلیارد تومان پول از سوی حقیقیها به صندوقهای نقره نشان میدهد که این بازار نیز به تدریج در حال جذب سرمایههای خرد است و نقش مکمل را در کنار طلا ایفا میکند.

یکی از رویدادهای مهم هفته قبل، بازگشایی پنجمین صندوق نقره بازار بود که پس از دوره پذیرهنویسی در اواخر فروردین، فعالیت خود را آغاز کرد. این صندوق در نخستین روز معاملاتی خود با رشد حدود ۱۰درصدی قیمت همراه شد و توانست عملکردی متفاوت نسبت به سایر صندوقهای نقره ثبت کند. این موضوع نشان میدهد که بخشی از تقاضا همچنان به دنبال ابزارهای جایگزین برای مدیریت ریسک و تنوعبخشی در سبد داراییها است. در مجموع میتوان گفت که رفتار صندوقهای طلا و نقره در هفته گذشته بازتابی از تعامل میان انتظارات تورمی نوسانات ارزی و تصمیمات کوتاهمدت سرمایهگذاران بوده است و همچنان این گروه از ابزارها در مرکز توجه جریان نقدینگی بازار قرار دارند. با وجود اصلاحهای مقطعی چشمانداز میانمدت این صندوقها وابسته به مسیر نرخ ارز و سیاستهای پولی خواهد بود و این حساسیت در هفتههای آتی نیز ادامهدار خواهد بود.

صندوقهای درآمد ثابت

معاملات صندوقهای درآمد ثابت در هفته گذشته تحتتاثیر مستقیم تحولات نرخ ارز و افزایش انتظارات تورمی با خروج قابلتوجه سرمایه همراه شد. در شرایطی که بازار ارز در سطوح تاریخی قرار داشت و تورم نیز رکوردشکنی کرده، جذابیت ابزارهای کم ریسک برای سرمایهگذاران حقیقی کاهش یافت و در نتیجه حدود ۱۱هزار و ۸۰۰میلیارد تومان سرمایه حقیقی از این صندوقها خارج شد. این خروج سرمایه در واقع نشاندهنده تغییر ترجیحات سرمایهگذاری از داراییهای با بازدهی ثابت به سمت داراییهای متاثر از تورم و نوسانات ارزی بود. بسیاری از سرمایهگذاران در این دوره ترجیح دادند بخشی از منابع خود را از صندوقهای درآمد ثابت خارج کرده و به سمت صندوقهای طلا و نقره یا سایر داراییهای پوشش دهنده تورم منتقل کنند.

این جابهجایی در حالی رخ داد که نرخ واقعی بهره در اقتصاد همچنان تحت فشار تورمی قرار دارد و عملا با چنین نرخ تورمی، بازدهی واقعی ابزارهای بدون ریسک همچنان منفی است. در چنین شرایطی نگهداری پول در صندوقهای درآمد ثابت برای بسیاری از سرمایهگذاران توجیه اقتصادی کمتری پیدا کرد و همین موضوع به خروج تدریجی نقدینگی از این ابزارها منجر شد. با وجود این، روند نزولی باید توجه داشت که صندوقهای درآمد ثابت همچنان نقش مهمی در مدیریت نقدینگی کوتاهمدت و حفظ ثبات بازار سرمایه ایفا میکنند و در دورههای نوسانی میتوانند بهعنوان لنگر تعادلی برای پرتفوی سرمایهگذاران عمل کنند. از منظر رفتاری نیز خروج سرمایه از این صندوقها بیانگر افزایش تمایل به پذیرش ریسک در میان سرمایهگذاران حقیقی است که در مواجهه با شرایط تورمی به دنبال بازدهی بالاتر حرکت میکنند.