وضعیت معاملات صندوقهای سرمایهگذاری در فروردین ۱۴۰۵

تغییر اولویت سرمایهگذاران در آغاز سال

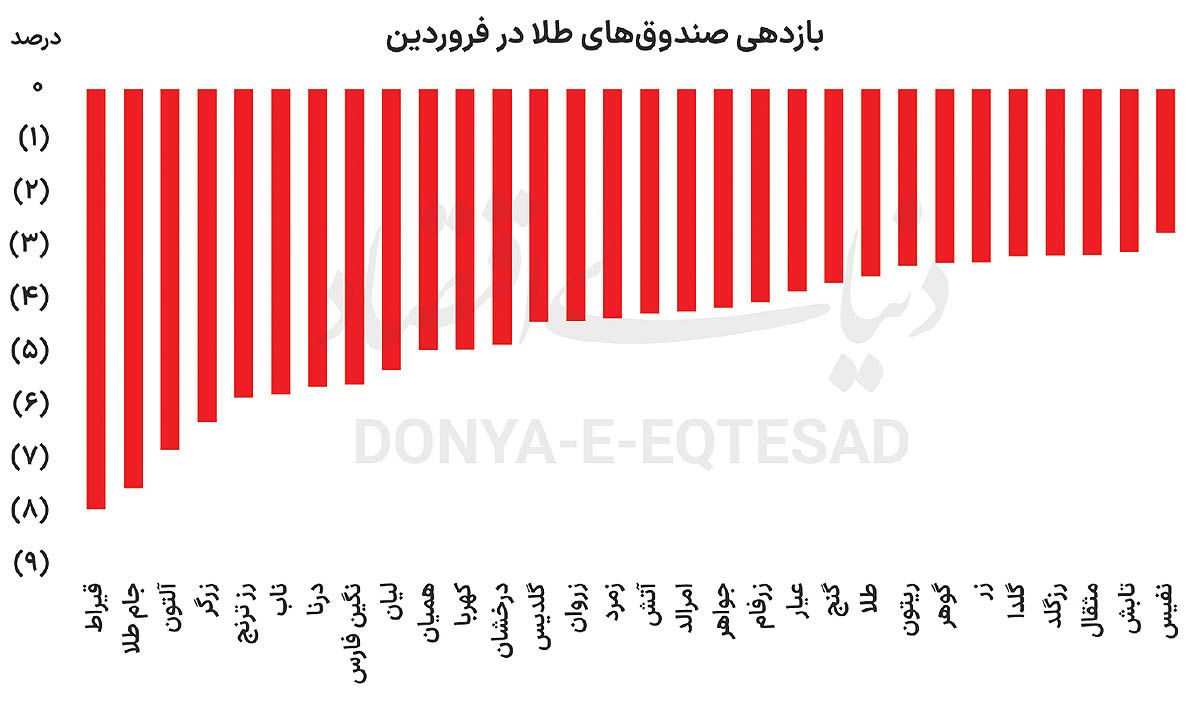

صندوقهای طلا

معاملات صندوقهای طلا در روز گذشته با افت قیمت در این صندوق ها همراه شد. در معاملات روز دوشنبه، حدود ۶همت واحد صندوق طلا معامله شد و ۳۱۹میلیارد تومان پول حقیقیها نیز از صندوقهای مذکور خارج شد.

در ماه نخست سال، کلیه صندوقهای طلا با افت قیمتی همراه شدند و ۹ هزار و ۳۰۰میلیارد تومان هم از این صندوقها خارج شد. بیشترین افت قیمتی در فروردین به صندوق قیراط اختصاص داشت که با افت ۷.۹درصدی همراه شد. کمترین افت نیز متعلق به صندوق نفیس بود که ۲.۷درصد از ارتفاع خود را از دست داد. شاخص صندوقهای طلا که میانگین بازدهی صندوقهای طلا را نشان میدهد؛ در فروردین ماه با افت ۳.۹۶درصدی همراه شد.

میانگین ارزش روزانه معاملات صندوقهای طلا در ماه نخست سال، ۶هزار و ۴۰۰میلیارد تومان بود. بررسی دادههای آماری نشان میدهد که این میزان از میانگین ارزش روزانه معاملات در صندوقهای طلا از آبان ماه سال گذشته بی سابقه بوده است.

در بهمن سال گذشته، میانگین ارزش روزانه معاملات این صندوقها ۱۹هزار و ۱۰۰میلیارد تومان بود؛ در اسفندماه این متغیر به ۱۱هزار و ۱۰۰میلیارد تومان عقبنشینی کرد و در فروردین نیز در کانال ۶همت قرار گرفت. افت ارزش معاملات صندوقهای طلا در فروردین از چند محل ناشی شده است؛ نخستین موضوع ترجیح استفاده مصرفی پول به جای سرمایهگذاری بوده است.

قبل از وقوع جنگ و در نیمه دوم سال ۱۴۰۴، افراد پولهای مازاد خود را به خرید صندوق طلا اختصاص میدادند تا از کم شدن ارزش پول خود در برابر تورم محافظت کنند. اما بعد از وقوع جنگ، اولویتها تغییر کرد و مردم به جای سرمایهگذاری، ترجیح دادند تا سرمایههای خرد خود را به سیالترین شکل ممکن نگه دارند تا در صورت بحرانیشدن اوضاع، توانایی استفاده از این سرمایه را داشته باشند. به همین دلیل بود که خرید طلا (چه بهصورت فیزیکی و چه بهصورت صندوق طلا) کمتر شد و این موضوع به خوبی خود را در افت ارزش معاملات صندوقهای طلا نشان داده است.

نکته دوم نیز به کاهش جذابیت بازار طلا و سکه در کوتاهمدت بازمیگردد؛ وقتی انتظاری برای صعود قیمت صندوقهای طلا در هفتهها و ماههای آتی وجود داشته باشد، مردم به خرید این صندوقها روی میآورند و به این ترتیب، ارزش معاملات این صندوقها با رشد همراه میشود. نکتهای که در خصوص بازار طلا در این مدت وجود داشته این بوده که متغیرهای اثرگذار بر وضعیت قیمتهای بازار طلا در یک ماه اخیر از گارد صعودی برخوردار نبودهاند و قیمتها در بازار طلا و سکه نیز با افت همراه شدهاند؛ به همین دلیل از معاملات صندوقهای طلا نیز استقبال زیادی به عمل نیامده است. در واقع، افت محسوس ارزش روزانه معاملات صندوقهای طلا در فروردین ماه را میتوان نشانهای از تغییر رفتار سرمایهگذاران در مواجهه با نااطمینانیهای اخیر دانست. کاهش میانگین ارزش روزانه معاملات به محدوده ۶هزار و ۴۰۰میلیارد تومان در مقایسه با سطوح بالاتر در ماههای گذشته، نشان میدهد که جریان نقدینگی از این ابزارها تا حدی عقبنشینی کرده است. این عقبنشینی، بیش از آنکه صرفا ناشی از تحولات قیمتی باشد، ریشه در تغییر ترجیحات سرمایهگذاران دارد. در شرایطی که ریسکهای سیاسی و اقتصادی افزایش یافته، اولویت نگهداری نقدینگی به شکل سیال تقویت شده است. به بیان دیگر، سرمایهگذاران خرد ترجیح دادهاند انعطافپذیری بیشتری در مدیریت داراییهای خود داشته باشند و از قفل کردن منابع در ابزارهایی مانند صندوقهای طلا فاصله بگیرند. این تغییر رویکرد، بهویژه در دورههای بحران، رفتاری قابل انتظار تلقی میشود. از سوی دیگر، تضعیف انتظارات صعودی در بازار طلا نیز عامل مهمی در کاهش تقاضا بوده است.

نبود سیگنالهای قوی برای رشد قیمت، موجب شده تا انگیزه ورود به این صندوقها کاهش یابد. در مجموع، ترکیب این دو عامل، یعنی افزایش ترجیح نقدشوندگی و کاهش جذابیت بازدهی، به افت سطح ارزش معاملات صندوقهای طلا در آغازین ماه سال منجر شده است.

نکته قابلتوجه دیگر در خصوص معاملات صندوقهای طلا در فروردین این بود که معاملات ثانویه صندوق میراث بهعنوان سیویکمین صندوق طلای حاضر در بازار در این ماه آغاز شد. این صندوق در بهمن سال گذشته پذیرهنویسی شده بود و بهدلیل وقوع جنگ، معاملات ثانویه این صندوق با تاخیر دوماهه شروع شد.

صندوقهای نقره

صندوقهای نقره در فروردین، بهطور میانگین حدود ۱۵درصد افت قیمتی را به ثبت رساندند. در میان صندوقهای نقره، بیشترین افت به صندوق نقرابی اختصاص داشت که ۱۸درصد از ارتفاع خود را از دست داد و صندوق نقران نیز با افت ۱۳.۲درصدی، کمترین افت را در میان صندوقهای نقره تجربه کرد. کاهش قیمت گواهی نقره در فروردین، اصلیترین عامل کاهش قیمت صندوقهای نقره بود؛ قیمت گواهی سپرده شمش نقره در نخستین ماه سال با افت ۱۴درصدی همراه شد و از ۴۶۳هزار تومان در پایان اسفند ۱۴۰۴ به ۳۹۹ هزار تومان در پایان فروردین۱۴۰۵ رسید. علاوه بر افت قیمت گواهی سپرده نقره بهعنوان دارایی پایه صندوقهای نقره، دلیل دیگری که موجب افت قیمت این صندوقها شد؛ تخلیه حباب در صندوقهای مذکور بود. صندوقهای نقره از بدو پذیرهنویسی، حباب بالایی به خود گرفتند. حباب اسمی بالا در این صندوقها در حالی رخ داد که قیمت گواهی سپرده نقره بهعنوان دارایی پایه این صندوقها نیز با حباب بالایی همراه بود و این موضوع به شکلگیری حباب دولایه در معاملات صندوقهای نقره منتهی شد. با توجه به این نکته که در طول تاریخ هیچگاه سابقه نداشته که حباب یک دارایی در بلندمدت باقی بماند؛ حباب صندوقهای نقره نیز تخلیه شد و بخشی از افت فروردین ماه این صندوقها نیز به همین دلیل بود.

نکته قابلتوجه دیگر در معاملات روزانه صندوقهای نقره در فروردین، ورود پول حقیقیها به این صندوقها در کلیه روزهای معاملاتی نخستین ماه سال بود.

در ۱۷روز معاملاتی تجربهشده در اولین ماه سال، صندوقهای نقره با ورود هزار و ۱۱۴میلیارد تومان پول حقیقیها همراه شدند. به نظر میرسد که توجه به صندوقهای نقره بهعنوان یکی از ابزارهای متنوعسازی پرتفوی حقیقیها در سال جاری بیش از پیش آشکار شده است و ورود پول در کلیه روزهای معاملاتی فروردین در حکم مؤیدی بر این مدعا است. افزون بر این در فروردین ماه، پذیرهنویسی پنجمین صندوق نقره بازار نیز انجام شد و میزان تقاضا به میزانی بود که واحدهای صندوقهای مذکور به آسانی خریداری شد.

صندوقهای درآمد ثابت

معاملات فروردین ماه صندوقهای درآمد ثابت در حالی به پایان رسید که این صندوقها در این ماه در صدر فهرست ابزارهای با بیشترین جذب پول حقیقی قرار گرفتند. در ۱۷روز معاملاتی نخستین ماه بهار، ۲۵ هزار و ۸۰۰میلیارد تومان پول حقیقی وارد این صندوقها شد. چرخش پول حقیقی به سمت صندوقهای درآمد ثابت را باید در تغییر توازن ریسک و بازده جستوجو کرد.

در شرایطی که نااطمینانیهای سیاسی و نوسانات بازارهای دارایی افزایش یافته، سرمایهگذاران خرد بیش از گذشته به حفظ اصل سرمایه توجه دارند. صندوقهای درآمد ثابت با ارائه بازدهی نسبتا باثبات و قابل پیشبینی، به گزینهای کمریسکتر در مقایسه با سهام و حتی صندوقهای طلا تبدیل شدهاند. از سوی دیگر، نبود چشمانداز روشن برای رشد قیمت داراییها، جذابیت بازارهای ریسکی را کاهش داده است. در چنین فضایی، سرمایهگذار ترجیح میدهد با پذیرش بازدهی کمتر، از نوسانات شدید دور بماند. همچنین امکان نقدشوندگی مناسب و دسترسی سریع به منابع در صندوقهای درآمد ثابت، مزیت مهمی برای سرمایهگذاران در دورههای پرابهام محسوب میشود. در مجموع، ترکیب ریسکگریزی، ثبات نسبی بازده و نیاز به نقدشوندگی، جریان پول حقیقی را به سمت این صندوقها هدایت کرده است.