بازوی پژوهشی مجلس در گزارشی ابعاد خامفروشی مواد معدنی در کشور را بررسی کرد

سهم دولت در سردرگمی معدنی

دولت اصرار دارد فعالیتهای صادراتی بخش معدن را مشمول موضوع خامفروشی دانسته و آن را محدود کند و ابزار سیاستی که در این مسیر به آن متوسل شده وضع ۲۵درصد عوارض صادراتی بوده که از ابتدای ماه جاری نیز عملیاتی شده است. فعالان حوزه معدنی نیز معتقدند این سیاستگذاری و برخورد دولت صحیح نیست و فعالیتهای صادراتی این گروه مشمول خامفروشی نبوده است. این گروه میگویند معادن در سالهای اخیر سرمایهگذاریهای قابلتوجهی برای ایجاد ارزش افزوده انجام دادهاند و بخش عمده مواد اولیه در بازار داخل به مصرف میرسد و بهعنوان مثال آنچه در حوزه سنگآهن صادر میشود اساسا محصولی است که در بازار داخل مشتری ندارد یا مازاد بر مصرف است. با این حال دولت بدونتوجه به این اظهارات سیاست واحدی را برای محدودیت صادرات این محصولات در پیش گرفته است. در این بین بازوی پژوهشی مجلس در گزارشی با بررسی موضوع خامفروشی مواد معدنی در ایران و سیاستهایی که دولت در حوزههای معدنی در سالهای گذشته اعمال کرده جوانب مختلف این امر را مورد ارزیابی قرار داده است.

این گزارش با اشاره به اینکه خامفروشی را نمیتوان ذاتا پدیدهای مثبت یا منفی تلقی کرد و راهبردهای اقتصادی، صنعتی و تجاری هر کشوری در مواجهه با این پدیده متفاوت است مینویسد: ایران کشور غنی از نظر ذخایر معدنی محسوب میشود و با داشتن ۷ درصد منابع معدنی دنیا، جایگاه پانزدهم را در میان کشورهای معدن خیز جهان به خود اختصاص داده است. با توجه به راهبرد کلان سیاستهای کلی اقتصاد مقاومتی در ایران و تاکید اسناد بالادستی بر جلوگیری از خامفروشی، انتظار میرود تا سیاستهای اقتصادی، صنعتی و تجاری کشور در جهت حمایت از توسعه زنجیره ارزش محصولات معدنی و فلزی باشد، اما توجه به این نکته ضروری است که سیاستهای حمایتی از توسعه زنجیره ارزش باید با در نظر گرفتن ظرفیتها، شرایط، اقتضائات و نیازهای کشور باشد.

این گزارش میافزاید: در سال ۱۳۹۷، از حدود ۴۶۰ میلیون تن انواع مواد معدنی استخراج شده از معادن کشور، حدود ۲۵ میلیون تن ماده معدنی بهصورت خام یا فرآوری شده (کنسانتره) صادر شده که سهم آن از کل مواد معدنی استخراج شده از معادن کشور حدود ۵/ ۵ درصد است و البته همین میزان صادرات مواد معدنی خام نیز قابل دفاع نبوده و باید به صفر برسد و این امر نیازمند مدیریت صحیح وزارت صمت در ایجاد موازنه در کل زنجیره ارزش فولاد کشور و تجدیدنظر در سیاستهای تنظیم بازار است تا هم واحدهای صادرکننده گندله، کنسانتره و سنگآهن دانهبندی شده با عرضه به داخل به روند فعالیتی خود ادامه دهند و هم خامفروشی در مواد معدنی به صفر برسد. حدود ۹۰ درصد از مواد معدنی صادر شده، مربوط به انواع سنگهای ساختمانی و تزئینی، سنگآهن دانهبندی، کنسانتره و گندله سنگآهن بوده است. بیش از ۳۷۵ میلیون تن از مواد معدنی استخراج شده از معادن کشور (بدون در نظر گرفتن شن و ماسه) بهعنوان ماده اولیه در زنجیره ارزش محصولات معدنی و فلزی مورد استفاده قرار گرفتهاند. بخش عمدهای از این مواد معدنی در واحدهای فرآوری و صنایع معدنی کشور به محصولات نیمهخام مانند شمش فولادی (بیلت، بلوم و اسلب)، کاتد مس، شمش آلومینیوم، شمش روی و بخش دیگری به محصولاتی چون ورق، تیرآهن، میلگرد، سیم و کابل، قطعات خودرو، لوازم خانگی، لوازم و تجهیزات ساختمانی و... تبدیل شدهاند.

مرکز پژوهشهای مجلس با تاکید بر اینکه سیاستهای دولت در کنترل دستوری قیمت داخلی مواد معدنی و فلزی و کاهش ارزش پول ملی، جذابیت صادرات محصولات معدنی و فلزی خام و نیمهخام را برای فعالان اقتصادی و تجار افزایش داده مینویسد: بهطوریکه وزارت صمت مجبور به تعیین کف عرضه و الزام تولیدکنندگان به عرضه محصولات خود در بورسکالا، برای تضمین تامین نیاز داخل شده که چالشهای زیادی را برای فعالان بخش معدن و صنایع معدنی ایجاد کرده است. سیاستگذاری برای توسعه زنجیره ارزش محصولات مختلف معدنی و فلزی نیازمند بررسی شرایط خاص هر زنجیره، ظرفیتها، عرضه و تقاضای داخلی و روندهای حاکم بر بازارهای جهانی است که حتی میتواند بهصورت مقطعی تغییر یابد و باید از انعطافپذیری لازم برخوردار باشد.

هدفمند نبودن سیاستهای حمایتی، دخالت غیراصولی دولت در مدیریت بنگاههای اقتصادی و قیمتگذاری دستوری محصولات معدنی و فلزی در داخل کشور و ایجاد شکاف قیمتی با قیمتهای جهانی، امکان توسعه متوازن زنجیره ارزش محصولات معدنی و فلزی را از بین میبرد. درحالحاضر و با توجه به آمارهای رسمی، سهم صادرات محصولات خام یا با ارزش افزوده پایین در حوزه مواد معدنی در مقایسه با محصولات توزیع شده در داخل قابلتوجه نیست و عمده مواد معدنی استخراج شده از معادن کشور بهعنوان ماده اولیه در زنجیره ارزش تولید مورد استفاده قرار میگیرند. برقراری توازن در زنجیره ارزش محصولات معدنی و فلزی و توسعه این زنجیره نیازمند بازنگری جدی در راهبردها و سیاستهای اجرایی است.

خامفروشی در زنجیره ارزش فولاد در ایران

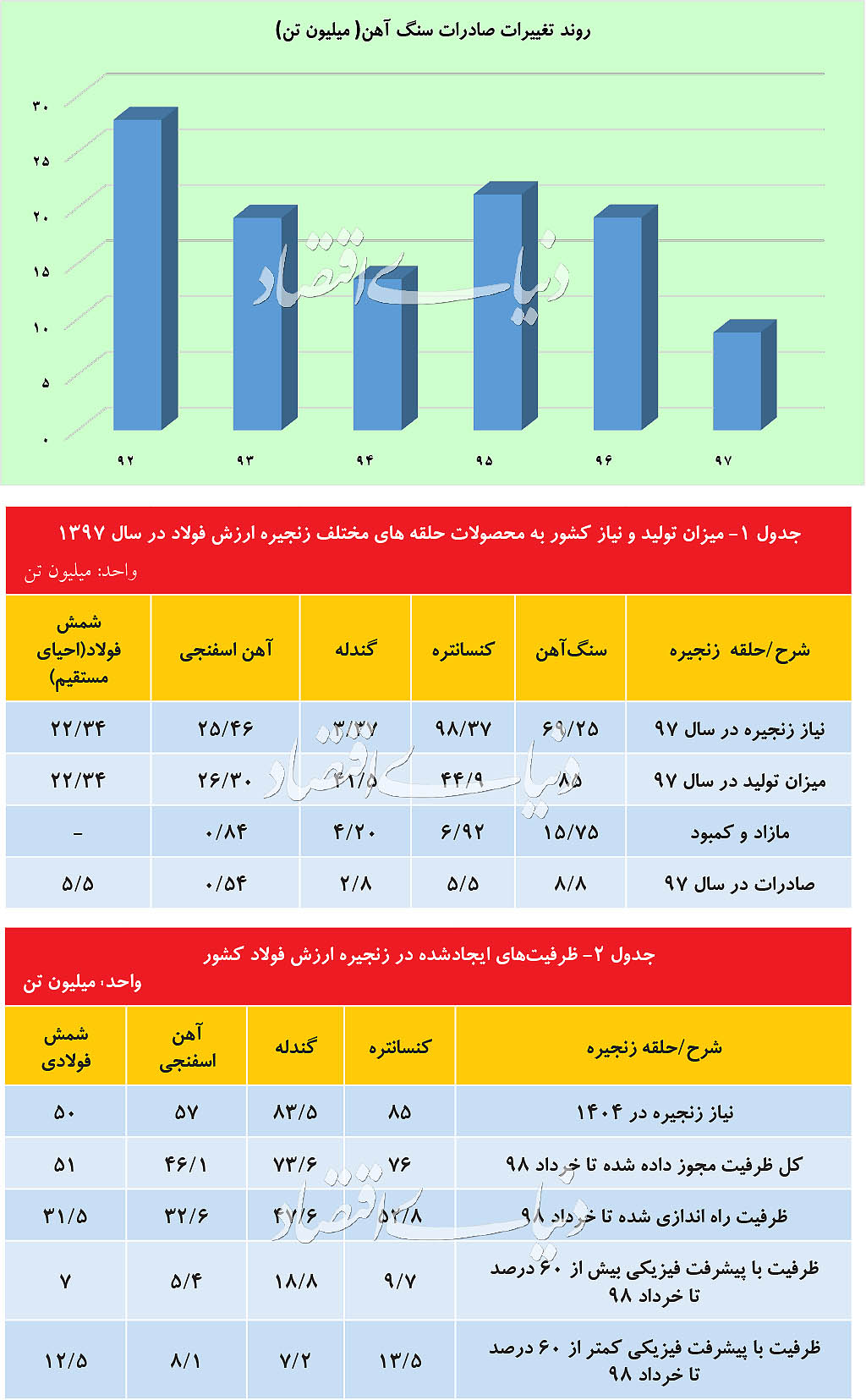

براساس آمارهای رسمی در سال ۱۳۹۷، بیش از ۸۵ میلیون تن سنگآهن از معادن کشور استخراج شده است که از این میزان ۸/ ۸ میلیون تن سنگآهن دانهبندی به ارزش ۲۵۸ میلیون دلار، ۵/ ۵ میلیون تن کنسانتره سنگآهن به ارزش ۳۸۰ میلیون دلار و ۸/ ۲ میلیون تن گندله به ارزش ۲۰۱میلیون دلار به کشورهای دیگر بهویژه چین صادر شده است. برای تولید هر تن فولاد در کشور به روش احیای مستقیم، ۱۴/ ۱ تن آهن اسفنجی، ۶۷/ ۱ تن گندله، ۷/ ۱ تن کنسانتره و ۱/ ۳ تن سنگآهن مورد نیاز است. جدول همراه میزان تولید هر کدام از حلقههای زنجیره ارزش فولاد کشور و میزان نیاز زنجیره را در سال ۱۳۹۷ نشان داده است. همانطور که از آمار موجود در جدول مشخص است، میزان تولید انواع محصولات حلقههای مختلف زنجیره ارزش فولاد کشور از میزان نیاز زنجیره در سال ۱۳۹۷ بیشتر بوده است. میزان صادرات هر کدام از محصولات زنجیره فولاد نیز عموما کمتر از میزان مازاد محصول بوده است. بنابراین میتوان گفت که در سال ۱۳۹۷ نیاز زنجیره فولاد کشور به مواد اولیه بهطور کامل از داخل کشور تامین شده است. نمودار همراه نیز وضعیت صادرات سنگآهن را در سالهای اخیر مورد بررسی قرار داده است. همانطور که مشخص است میزان صادرات سنگآهن دانهبندی کشور از حدود ۲۶ میلیون تن (عمدتا کمعیار) در سال ۱۳۹۲ به ۸/ ۸ میلیون تن (عمدتا پرعیار) در سال ۱۳۹۷ رسیده است. عوامل متعددی در کاهش صادرات سنگآهن دانهبندی در سالهای اخیر موثر است که میتوان به موارد زیر اشاره کرد:

ـ تحولات بازارهای بینالمللی و حرکت تقاضا (بهویژه چین) به سمت کنسانتره، گندله و خاک پرعیار

ـ تکمیل زنجیره ارزش فولاد در مجتمعهای بزرگ معدنی کشور مانند گلگهر، چادرملو، سنگان و افزایش نیاز داخل به سنگآهن، کنسانتره و گندله

ـ وضع عوارض صادراتی پلکانی روی صادرات موادخام معدنی توسط شورای اقتصاد

ـ سیاستهای ارزی بانک مرکزی برای پیمانسپاری ارزی و محدود کردن صادرات موادخام معدنی صرفا به تولیدکننده یا نماینده رسمی تولیدکننده

ـ تحریمهای ایالاتمتحده آمریکا و افزایش هزینههای تجارت (حملونقل، بیمه و...) ناشی از تحریمها

ـ چالشهای تامین ماشینآلات معدنی و قطعات یدکی بهدلیل تحریمها.

تحولات بازارهای جهانی و افزایش هزینههای تولید موجب شده است تا میزان صادرات کنسانتره و گندله از سنگآهن دانهبندی پیشی بگیرد. یکی از مهمترین دلایل صادرات بخشی از موادخام و فرآوری شده (کنسانتره و گندله) تولید بیش از نیاز داخل این محصولات است که معادن و واحدهای فرآوری برای جلوگیری از تعطیلی و کاهش حاشیه سود اقدام به صادرات محصولات خود کردهاند. این مساله برای معادن و واحدهای فرآوری کوچک و متوسط جدیتر است، زیرا در صورتیکه امکان فروش محصول خود را در داخل کشور نداشته باشند، با کاهش قابلتوجه حاشیه سود مواجه خواهند شد. جدول همراه، ظرفیتهای ایجاد شده در زنجیره ارزش فولاد کشور را نشان میدهد. آمار جدول همراه نشان میدهد که مجوزهای لازم برای تکمیل زنجیره ارزش فولاد کشور برای ظرفیت ۵۰ میلیون تن به روش احیای مستقیم و ۵ میلیون تن به روش کوره بلند صادر شده است. بنابراین مجموعه طرحهای تکمیل شده و در دست احداث قابلتحقق و سایر مجوزهای صادرشده نشاندهنده سیاستگذاری وزارت صنعت، معدن و تجارت برای تکمیل زنجیره ارزش فولاد کشور برای رسیدن به ظرفیت ۵۵ میلیون تن فولاد در سال ۱۴۰۴ است.

راهکارهای جلوگیری از گسترش خامفروشی در زنجیره فولاد کشور

دلیل تمایل فعالان صنعتی و معدنی به خامفروشی چیست؟ چه عواملی موجب شده تا جذابیت صادرات موادخام و نیمهخام افزایش یابد؟ برنامههای راهبردی و سیاستهای اجرایی و حمایتی دولت چه تاثیری بر خامفروشی دارند؟ خامفروشی سنگآهن، کنسانتره و گندله تا چه میزان بر بازدهی واحدهای بزرگ فولادی کشور اثرگذار بوده است؟ چه عواملی موجب شده تا شرکتی مانند ذوبآهن اصفهان درحالحاضر با چالش تامین ماده اولیه روبهرو باشد و بیش از ۴۰ درصد ظرفیت این واحد خالی بماند؟ سیاستهای مداخلهگرانه دولت در قیمتگذاری محصولات مختلف زنجیره ارزش فولاد، موجب ایجاد شکاف قیمتی قابلتوجهی میان قیمتهای جهانی و قیمتهای داخلی شده است. بهعنوان مثال از ابتدای سال ۱۳۹۷ تاکنون، میزان اختلاف قیمت کنسانتره صادراتی و داخلی از ۳۳ تا ۱۱۰ درصد و میزان اختلاف قیمت گندله صادراتی و داخلی از ۲۰ تا ۷۵ درصد بوده است. این مساله درخصوص آهناسفنجی، شمش فولادی و محصولات نوردی تخت و طویل نیز صادق است. اختلاف قیمت جهانی با قیمتهای داخلی و کاهش ارزش ریال موجب جذابیت صادرات نسبت به عرضه در داخل کشور شده است. از طرف دیگر تولید بیش از میزان نیاز کشور در حلقههای مختلف زنجیره فولاد، معادن، واحدهای فرآوری و صنایع فولادی کشور را خود به خود به سمت صادرات سوق داده است.

به گزارش مرکز پژوهشهای مجلس دخالت دولت در سیستم عرضه و تقاضای داخلی، از بین رفتن مکانیزمهای بورس کالا برای کشف قیمت و الزام تولیدکنندگان به عرضه محصولات خود بیش از نیاز داخلی از دیگر عوامل کاهش جذابیت فروش داخل و افزایش جذابیت صادرات محصولات معدنی و فلزی است. شرکتهای عمده تولیدکننده فولاد کشور مانند مجتمع فولادمبارکه، فولاد خوزستان و ذوبآهن اصفهان که در ابتدا دولتی بودهاند و در جریان خصوصیسازی شرکتهای دولتی به بخشخصوصی، نهادهای عمومی و شبهدولتی، واگذار شدهاند، در سالهای متمادی و بهدلیل دخالت نهادهای مختلف غیرتخصصی در حوزه فولاد در مدیریت این بنگاهها، تغییر و تحولات متعددی را تجربه کردهاند. بهطور مثال شرکت سهامی ذوبآهن اصفهان که بهصورت یک مجموعه گسترده شامل معادن سنگآهن و زغالسنگ به همراه واحد کوره بلند احداث شده و محاسبات مربوط به توجیهپذیری فنی و اقتصادی طرح بر این اساس انجام شده بود، در جریان واگذاری به بخشخصوصی، تحولاتی را تجربه کرد که به زنجیره تولید در این مجتمع بزرگ فولادی آسیبزده است. جدا شدن معادن سنگآهن و زغالسنگآز این مجتمع و تحمیل تعداد زیادی نیروی انسانی، موجب شده است تا درحالحاضر این واحد فولادی با حدود ۶۰ درصد ظرفیت و بیش از ۱۲ هزار نفر نیروی انسانی مازاد فعالیت کند. این گزارش میافزاید: همچنین عدم حرکت جدی برای افزایش کیفیت زغالسنگ معادن داخل کشور، ذوبآهن اصفهان را مجبور کرده تا بخشی از نیاز کنسانتره زغالسنگ و کک خود را از طریق واردات تامین کند و در میان شرکتهای فولادی کشور از جمله واحدهایی است که کمترین میزان یارانه انرژی را دریافت میکند. سایر مجموعههای بزرگ فولادی کشور مانند فولادمبارکه و فولاد خوزستان، عموما با مدیریت بهینه زنجیره تولید توانستهاند زنجیره تامین مواد اولیه خود را تکمیل کنند و چالش جدی درخصوص تامین ماده اولیه تولید نداشته باشند. شرکتهای بزرگ معدنی مانند چادرملو و گلگهر نیز اقدام به توسعه زنجیره فولاد کردهاند و بخشی از تولید مواد معدنی خود را در زنجیره همان شرکت مصرف میکنند.

جمعبندی و ارائه راهکار

مرکز پژوهشها در پایان برای حل چالش موجود راهکارهای زیر را به ترتیب اولویت پیشنهاد میکند:

ـ برنامهریزی اصولی برای اصلاح قیمت حاملهای انرژی و استفاده بهینه از منابع آزاد شده از محل یارانه پنهان انرژی در راستای توسعه زنجیره ارزش محصولات معدنی و فلزی بهویژه اکتشافات معدنی

ـ خودداری دولت از دخالت غیراصولی در بازار و قیمتگذاری محصولات معدنی و فلزی به منظور کاهش شکاف میان قیمتهای داخلی و جهانی (در صورت تداوم شکاف قیمتی میان داخل کشور و قیمتهای جهانی، همچنان صادرات موادخام و نیمهخام جذابیت خواهد داشت و تولیدکنندگان تمایلی به عرضه محصولات خود در داخل کشور نخواهند داشت)

ـ وضع عوارض و مالیات برای صادرات موادخام و نیمهخام بهصورت سالانه و با درنظر گرفتن راهبردها، شرایط و اقتضائات کشور و رعایت ماده ۳۵ قانون رفع موانع تولید رقابتپذیر و ارتقای نظام مالی کشور (بهطوریکه لیست موادخام و مواد اولیه بخش صنعت و معدن به همراه میزان عوارض و مالیات بهطور سالانه و با مشورت کارشناس بخشخصوصی مورد بازنگری قرار گرفته و به تصویب شورای اقتصاد برسد)

ـ سیاستگذاری برای عرضه کلیه محصولات زنجیره ارزش فولاد از سنگآهن تا محصولات فولادی در بورس کالا و کشف قیمت بر مبنای مکانیزمهای عرضه و تقاضا (صدور دستورالعملهای لازم برای تنظیم بازارهای انحصاری در زنجیره فولاد منحصرا توسط شورای رقابت)

ـ سیاستگذاری به منظور ورود جدی بخشخصوصی برای سرمایهگذاری در بخش معدن و صنایع معدنی بهویژه در حلقه اکتشافات معدنی و کاهش تصدیگری دولت

ـ اتخاذ سیاستهای کوتاهمدت برای جبران کمبود مواد اولیه در واحدهای بزرگ فولادی مانند شرکت سهامی ذوبآهن اصفهان از طریق واگذاری پهنهها و محدودههای اکتشافی در اختیار ایمیدرو به شرکت ذوبآهن اصفهان (توجه به این نکته ضروری است که وضعیت فعلی شرکت ذوبآهن اصفهان نتیجه مجموعهای از اقدامات نادرست و غیرکارشناسی مدیریتی و دخالتهای دولت است که در طول سالهای گذشته منجر به آسیبپذیر شدن این واحد فولادی در کشور شده است، بنابراین انتظار مجموعهای از اقدامات حمایتی دولت برای جبران آسیبهای وارد شده به این واحد منطقی بهنظر میرسد و نمیتوان خامفروشی را بهعنوان دلیل اصلی وضعیت فعلی این شرکت عنوان کرد)

ـ معادن کوچک و متوسط به دلایل متعدد فنی و اقتصادی، عمدتا امکان عقد قراردادهای میان مدت و بلندمدت با واحدهای بزرگ مصرف کننده سنگآهن و کنسانتره را ندارند، بنابراین در شرایطی که تولید موادخام و کنسانتره در کشور از تقاضای داخلی پیشی گیرد، این معادن با صادرات سنگآهن و محصولات فرآوری شده، راهی برای تداوم فعالیت معدنی خود ایجاد میکنند و از غیرفعال شدن و تعطیلی معادن جلوگیری میشود. بنابراین ایجاد امکانی برای صادرات محدود معادن کوچک و متوسط یکی از راههای زنده نگه داشتن تولید در این حوزه است که نیازمند ارتقای سیستمهای نظارتی هوشمند بر تولید و استخراج معادن و انعطاف در سیاستگذاریهاست.

ارسال نظر