جهانیشدن ریسک تنشهای منطقهای از کانال زنجیرههای جهانی ارزش

وقوع پاندمی کرونا در سال ۲۰۱۹ و اختلال جهانی که در تمام زنجیرههای تامین به وجود آمد نمونهای تجربهشده از حساسیت و بزرگی آسیبپذیری کشورها نسبت به وقوع اختلال در شبکه تجارت جهانی (حتی در بستهترین و کوچکترین کشورهای جهان) بود که برای مقابله با آن نیز بحثهای مجادلهآمیزی نظیر بازانتقال برخی از فرآیندهای تولید به داخل مرزهای کشورها یا منطقهایسازی زنجیرههای ارزش، شکل گرفته و البته هنوز در جریان است. در این میان اما از سال گذشته و ماهها و روزهای اخیر نزاعها و تنشهای منطقهای و فرامنطقهای رو به گسترش بوده است. از یکسو جنگ روسیه و اوکراین، از دیگر سو تنش میان چین و تایوان و اخیرا نیز نزاع در دریای سرخ، به چالشها و ریسکهای مستتر در GVCs بیش از پیش اضافه کرده است.

جنگ میان روسیه و اوکراین که هر دو از تامینکنندگان نهادههای تولید در GVCs هستند، علاوه بر اینکه اقتصادهای منطقه را دچار شوک تامین نهادههای تولید کرد، از طریق هابهای تولید جهانی (بهویژه چین، آمریکا و آلمان) به تمام جهان منتشر شد و در این میان هرچه اتکای یک زنجیره ارزش به نهادههای وارداتی از روسیه و اوکراین (بهخصوص فلزات و کودها) بیشتر بود و جانشین کمتری برای آنها داشتند، آسیب بیشتری دیدند. اما تبعات جنگ روسیه و اوکراین برای اقتصاد جهانی فراتر از اینها بود؛ به گونهای که با افزایش قیمت انرژی هزینه حملونقل افزایش یافت، محدودیتهای عرضه و افزایش قیمتها به محصولات کشاورزی و مواد غذایی سرایت کرد و جهان با چالشی جدید و اختلال در زنجیره تامین جهانی مواجه شد. اکنون نیز در شرق آسیا تنش چین و تایوان منشأ ریسک جدیدی برای اقتصاد جهانی شده و بالاگرفتن تنشها میان این دو میتواند تبعات سنگین و وسیعی برای تمام اقتصادها به دنبال داشته باشد و حتی پای اقتصادهای بزرگ دیگری را نیز به این میدان نبرد باز کند.

چین خود یک تولیدکننده و تامینکننده عظیم بسیاری از نهادههای تولید و کالاهای مصرفی جهان و یک هاب تجاری است و تایوان نیز یکی از بزرگترین تولیدکنندگان نیمههادیها در جهان بوده که در تولید بسیاری از کالاها، نهادهای حیاتی است. در این میان با مختل شدن تولید چین و تایوان اولین شوک به GVCs وارد میشود، اما شوک دوم زمانی پدیدار میشود که اقتصادهای بزرگ بخواهند از تایوان حمایت کنند و احتمالا چین در پاسخ، صادرات نهادههای تولید بااهمیت به آنها را متوقف کند. تبعات این دو شوک محتمل، علاوه بر نابودی بخش مهمی از GDP تایوان و چین و اختلال در بالادست اغلب زنجیرههای ارزش، میتواند به بروز تحریمها و جنگهای تجاری، اختلال در حملونقل جهانی و تلاطم در بازارهای مالی دامن بزند که از طریق GVCs به تمام کشورهای واردکننده و صادرکننده سرایت خواهد کرد.

روزهای اخیر نیز حمله آمریکا به یمن و بروز تنش در یک کریدور دریایی استراتژیک، مساله تازهای برای اقتصاد جهانی ایجاد کرده، به گونهای که در همان ابتدای کار افزایش قیمت نفت را به دنبال داشته و به خودی خود در صورت تداوم و مختل شدن عرضه نفت، میتواند از طریق افزایش هزینه انرژی و گسترش آن در بستر GVCs به تورم جهانی منتهی شود. با این حال در نظر گرفتن این نکته که محل وقوع نزاع، مسیر استراتژیکی برای تجارت جهانی است، تبعات بعدی این درگیری برای تمام کشورها (حتی فراتر از خاورمیانه) را روشنتر میکند.

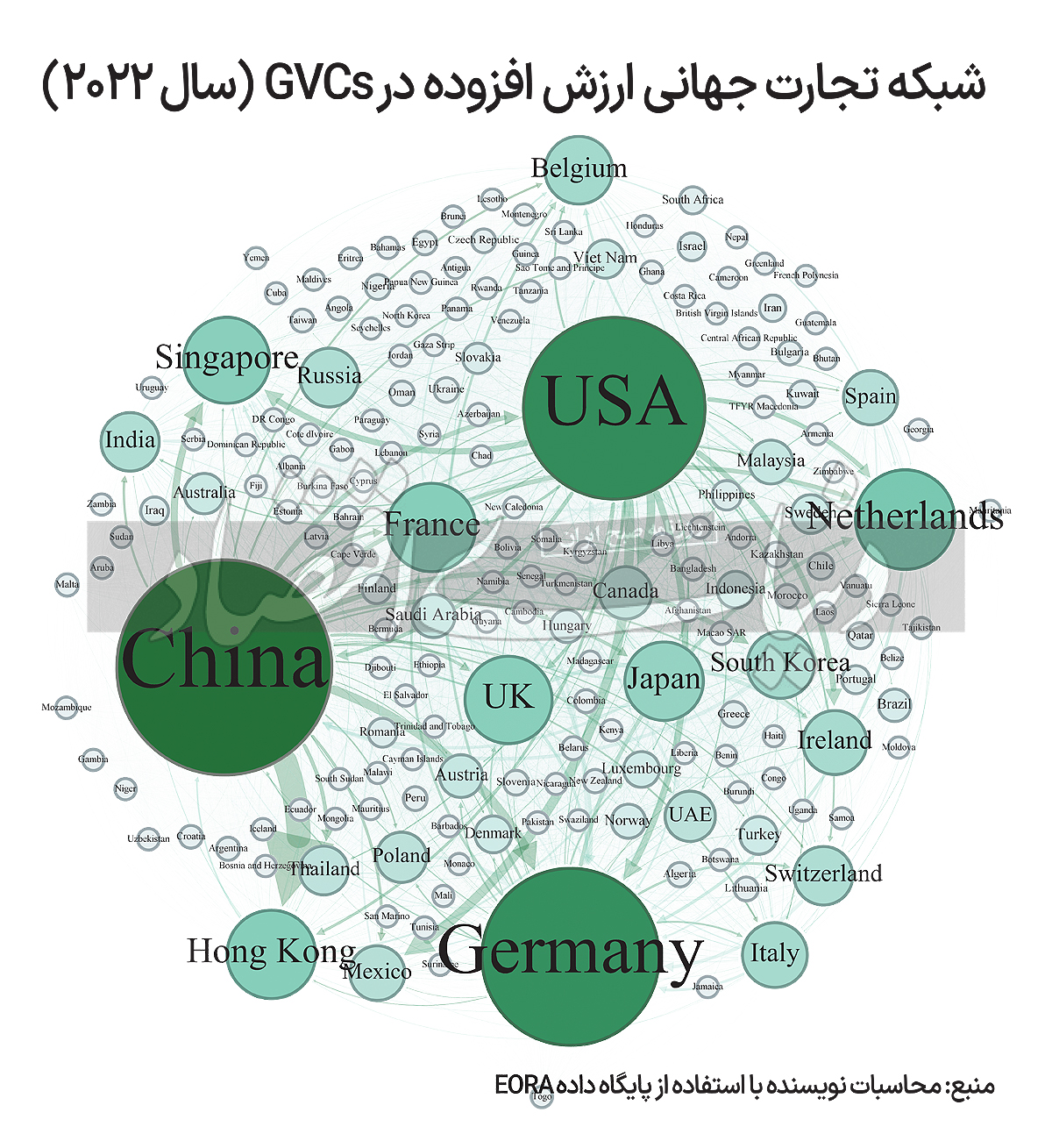

اکنون علاوه بر افزایش حق بیمه شرکتهای بیمه یا عدمپوشش بیمهای، شرکتهای کشتیرانیمسیر حرکت کشتیها را تغییر دادهاند (برآوردها نشان میدهد تا 30درصد مسافت افزایش مییابد) و به تبع آن نیز طولانیتر شدن ترانزیت نهادههای تولید و کالاهای مصرفی و البته افزایش هزینههای حملونقل و تولید اتفاق خواهد افتاد که اثرات و پیامدهای آن نهایتا از طریق شبکه تجارت جهانی و GVCs به تمام اقتصادهای جهان منتقل خواهد شد. در پایان، ساختار شبکه تجارت جهانی ارزشافزوده در بستر GVCs در نمودار ترسیم شده که درهمتنیدگی و شدت جریانات تجاری و وابستگی فرآیندهای تولید کشورها به یکدیگر را منعکس میکند. در چنین ساختاری جهانی شدن ریسکهای منطقهای ناگزیر خواهد بود.