نرخ بهره پایین، چه تاثیری روی مصرفکنندگان دارد؟

تنفس پولی آمریکاییها

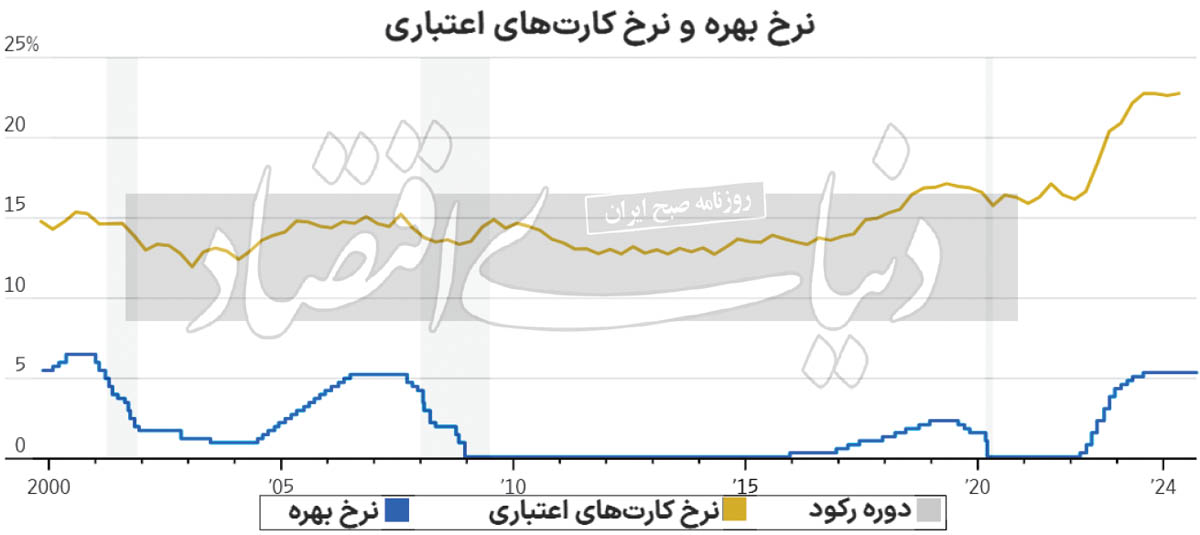

روز گذشته، فدرال رزرو در شرف کاهش هزینههای استقراض کوتاهمدت آمریکا بود. این کاهش، طبیعتا باید برخی از فشارهای مالی را که مصرفکنندگان در دوران بعد از همهگیری با آن دستوپنجه نرم کردهاند، کاهش دهد. احتمالا بانک مرکزی تا پایان سال ۲۰۲۴ نرخ بهره را تا سطح 4.5 درصد یا حتی 4 درصد کاهش دهد. همچنین این نرخ میتواند تا پایان سال ۲۰۲۵ کاهش بیشتری را تجربه کند. فدرال رزرو در حال حاضر در پی دستیابی به یک «فرود نرم» است؛ یعنی همچنان که تورم کاهش مییابد بازار کار رونق خود را از دست ندهد. در ابتدا انتظار میرفت که افزایش تهاجمی نرخ بهره که پس از افزایش تورم آغاز شد، باعث کاهش رشد اقتصادی و از دست دادن مشاغل شود. در عوض، با وجود اینکه تورم از اواسط سال ۲۰۲۲ از نرخ 9.1درصد به 2.5 درصد کاهش یافته، هنوز رکودی در اقتصاد رخ نداده است.

طی این مدت کارفرمایان به استخدام نیروی کار ادامه دادند و نرخ بیکاری، همچنان بر اساس استانداردهای تاریخی پایین است. با این حال، استخدام و رشد دستمزدها کند شده است؛ تعداد فرصتهای شغلی به ازای هر کارگر کاهش یافته است و زمان جستوجوی کار در حال طولانی شدن است. با کاهش نرخ بهره، میتوان این روندها را از طریق کاهش هزینه کسبوکارها و خانوارها تغییر داد. هزینههای استقراض که شامل نرخ وامهای مسکن، کارتهای اعتباری، وامهای خودرو و وامهای دانشجویی میشود، با افزایش نرخ بهره بهشدت افزایش یافت. همزمان با گمانهزنیهایی که در خصوص کاهش نرخ بهره وجود داشت، میانگین وام مسکن 30 ساله با نرخ ثابت، اخیرا از حدود 8 درصد در ماه اکتبر به 6.20 درصد کاهش یافته است. با کاهش نرخ بهره، نرخ وام مسکن میتواند بیش از این نیز کاهش یابد.

از سوی دیگر نرخ سود سپرده و پسانداز نیز با نرخ بهره رابطه مثبت دارد. همزمان با کاهش نرخ بهره مرجع توسط فدرال رزرو، بانکها نرخ حسابهای پسانداز و گواهی سپردههای پربازده را کاهش خواهند داد. این امر میتواند هزینه فرصت سپردهگذاری در بانک را افزایش داده و سرمایه افراد را به سوی فعالیتهای پرریسکتر مانند بازار سهام یا ایجاد کسبوکار سوق دهد. بر اساس دادههای فدرال رزرو آتلانتا، در حالی که نرخهای وام مسکن با کاهش نرخ بهره کاهش مییابد، اما قیمت مسکن در سطوح حبابی خود باقی مانده که به نسبت بالاست. طبق نظر کارشناسان، کاهش نرخ بهره در کوتاهمدت تاثیر چندانی بر وضعیت مسکن نخواهد داشت. اما در نهایت هزینههای وام پایینتر، سازندگان را به ساخت و عرضه مسکن تشویق میکند و دسترسی مردم به خانه را افزایش میدهد. دادههای مربوط به مجوزهای ساختوساز در آمریکا در روز گذشته، حاکی از افزایش مجوزهای صادر شده در ماه اوت بود.