صنعت نیمهرساناها، چگونه چند شرکت و چند کشور زیرساخت جهان دیجیتال را ساختهاند؟

دست هوش مصنوعی زیر سنگ «نیمههادیها»

ویفر سیلیکونی

ویفر سیلیکونی

بر اساس گزارش موسسه SIA فروش جهانی نیمهرساناها در سال ۲۰۲۵ به حدود ۷۹۱.۷میلیارد دلار رسید؛ رقمی که نسبت به سال قبل ۲۵.۶ درصد رشد نشان میدهد. این عدد بهخوبی توضیح میدهد چرا تراشهها دیگر صرفا قطعاتی کوچک درون دستگاههای الکترونیکی نیستند، بلکه به زیرساخت فیزیکی اقتصاد دیجیتال تبدیل شدهاند.

با این حال، وقتی از صنعت نیمهرسانا صحبت میشود، بسیاری آن را با چند کارخانه تولید تراشه یکی میگیرند. این برداشت سادهسازی بزرگی است. تراشههای امروز محصول یک کارخانه واحد نیستند.

زنجیره ارزش نیمهرسانا را میتوان در هشت بخش اصلی دید: مالکیت فکری طراحی تراشه، نرمافزارهای طراحی تراشه، مواد اولیه و مواد تخصصی، تجهیزات ساخت تراشه، شرکتهای طراحی تراشه بدون کارخانه، شرکتهای یکپارچه طراحی و تولید تراشه، کارخانههای تولید تراشه و در نهایت مونتاژ، تست و بستهبندی. هر بخش شرکتهای خاص خود را دارد و در بسیاری از موارد، تنها چند بازیگر محدود بر بخش مهمی از بازار مسلطاند. به همین دلیل، قدرت در این صنعت نه در یک کشور یا یک شرکت، بلکه میان چند گلوگاه اصلی توزیع شده است.

نمای کلی زنجیره ارزش صنعت نیمهرسانا و نمونهای از شرکتهای مهم هر بخش

برای سادهتر شدن موضوع، میتوان تولید تراشه را با چاپ کتاب مقایسه کرد. همانطور که یک کتاب فقط با متن نویسنده ساخته نمیشود و به ناشر، چاپخانه، مواد اولیه و ماشینآلات نیاز دارد، تراشه نیز فقط با طراحی مهندسان تولید نمیشود. طراحی باید به کارخانهای منتقل شود که با استفاده از ویفر سیلیکونی، مواد شیمیایی فوقخالص، گازهای تخصصی و تجهیزات بسیار پیشرفته، آن را در مقیاس نانومتری به محصول فیزیکی تبدیل کند.

مقایسه فرآیند چاپ کتاب و تولید تراشه؛طراحی: نقطه شروع زنجیره

مسیر ساخت تراشه با طراحی آغاز میشود. نخست باید مشخص شود تراشه قرار است چه کاری انجام دهد: پردازش عمومی، پردازش گرافیکی، ذخیره داده، ارتباطات مخابراتی یا اجرای مدلهای هوش مصنوعی. در این مرحله، معماری محصول و منطق عملکرد آن شکل میگیرد. ترانزیستورها واحدهای بنیادین در بخش طراحی هستند؛ هر عملیات محاسباتی در گوشی، کامپیوتر، سرور یا سامانه هوش مصنوعی، در نهایت با روشن و خاموش شدن میلیاردها ترانزیستور انجام میشود. برای درک مقیاس موضوع، تراشه M1 اپل که در سال ۲۰۲۰ معرفی شد، ۱۶میلیارد ترانزیستور داشت.

در طراحی تراشه، شرکتها معمولا همه اجزا را از صفر نمیسازند. بخشی از طراحی با استفاده از بلوکهای آماده و قابللایسنس انجام میشود که در صنعت به آن مالکیت فکری طراحی گفته میشود. ARM شناختهشدهترین نمونه در این حوزه است. بیش از 80 درصد از پردازندههای موبایل جهان بر پایه معماری ARM ساخته میشوند، اما هر شرکت میتواند طراحی نهایی را متناسب با نیاز محصول خود توسعه دهد. این مدل زمان توسعه را کوتاهتر میکند و ریسک فنی را کاهش میدهد. شرکت ARM در سال 2023 وارد بورس Nasdaq شد و بازده قیمتی آن طی 3 سال گذشته به بیش از 400 درصد میرسد همچنین در حال حاضر ارزش بازار این شرکت بیش از 320میلیارد دلار است.

پس از آن نوبت به نرمافزارهای طراحی میرسد. طراحی تراشه مدرن شبیه طراحی یک مدار ساده نیست. وقتی بامیلیاردها ترانزیستور و اتصال داخلی مواجه هستیم، باید مصرف انرژی، زمانبندی سیگنالها، هماهنگی بخشهای مختلف و قابلیت تولید در کارخانه همزمان بررسی شود. ابزارهایی که این کار را ممکن میکنند، نرمافزارهای طراحی الکترونیک یا EDA هستند. شرکتهایی مانند Synopsys - Cadence - Siemens EDA در این لایه نقش مهمی دارند. نام آنها برای عموم مردم کمتر آشناست، اما بدون این ابزارها طراحی تراشههای پیشرفته عملا ممکن نیست. برای مثال ارزش بازار دو شرکت Cadence و Synopsys به بیش از 200میلیارد دلار میرسد.

در حلقه بعد، شرکتهای طراحی قرار دارند؛ همان شرکتهایی که نامشان بیشتر شنیده میشود: NVIDIA - AMD - Qualcomm - Broadcom - Mediatek. بسیاری از این شرکتها با مدل «بدون کارخانه» فعالیت میکنند؛ یعنی تراشه را طراحی میکنند، اما تولید فیزیکی آن را به شرکتهای دیگر میسپارند. ارزش اصلی این شرکتها در معماری تراشه، شناخت بازار، نرمافزار و توانایی تبدیل نیازهای محاسباتی به محصول قابل فروش است، نه در مالکیت کارخانه و خط تولید.

نمونه این مدل، NVIDIA است. این شرکت پردازندههای گرافیکی و شتابدهندههای هوش مصنوعی را طراحی میکند، اما تولید بخش مهمی از تراشههای پیشرفته آن توسط شرکتهایی مانند TSMC انجام میشود. در واقع قدرت NVIDIA از ترکیب طراحی سختافزار، اکوسیستم نرمافزاری و جایگاه آن در بازار دیتاسنترها میآید؛ نه از اینکه خودش کارخانه تولید تراشه داشته باشد. NVIDIA که در 3 سال گذشته بسیار شناخته شده است به اولین شرکت با ارزش بازار 5 تریلیون دلاری تبدیل شد و نکاتی که آن را جذاب میکند حاشیه سود آن است، در این چند سال حاشیه سود ناخالص و خالص آن به ترتیب به اعداد 75 و 56 درصد رسید.

مواد و تجهیزات؛ گلوگاههای پنهان تولید

پس از طراحی، زنجیره وارد دنیای فیزیکی میشود. نخستین حلقه در این بخش، مواد اولیه است. در نگاه عمومی، تراشه با سیلیکون شناخته میشود، اما تولید تراشه فقط به سیلیکون محدود نیست. ویفرهای سیلیکونی، مواد حساس به نور، ماسکهای نوری، گازهای تخصصی، اسیدهای فوقخالص و مواد شیمیایی تمیز کاری همگی بخشی از زنجیره مواد هستند. در پروسه ساخت تراشهها معمولا بیش از 100 نوع گاز مانند نیتروژن، آرگون و هلیوم استفاده میشود.

ویفر سیلیکونی

بر اساس گزارش SEMI بازار جهانی مواد نیمهرسانا در سال ۲۰۲۵ به رکورد ۷۳.۲میلیارد دلار رسید. شرکتهایی مانند SUMCO، Shin-Etsu، GlobalWafers، SK Siltron، JSR و Tokyo Ohka در بخشهای مختلف این زنجیره حضور دارند. اهمیت این مواد در آن است که کوچکترین ناخالصی میتواند بازده تولید را پایین بیاورد؛ یعنی تعداد تراشههای سالم بهدستآمده از هر ویفر کاهش یابد.

در کنار مواد، تجهیزات ساخت قرار دارند؛ بخشی که شاید برای افکار عمومی کمتر شناخته شده باشد، اما از مهمترین گلوگاههای صنعت است. این تجهیزات همان ماشینآلاتی هستند که تراشه را روی ویفر میسازند. فروش جهانی تجهیزات ساخت نیمهرسانا طبق گزارش موسسه SEMI در سال ۲۰۲۵ به ۱۳۵.۱میلیارد دلار رسید؛ رقمی که نسبت به سال قبل ۱۵ درصد رشد داشته است.

ساخت و تولید تراشه شامل صدها مرحله است، اما چند فرآیند در مرکز آن قرار دارند: نشاندن لایههای بسیار نازک از مواد روی ویفر، انتقال الگوی مدار، حذف بخشهای اضافی، اندازهگیری و کنترل کیفیت. هر یک از این مراحل به ماشینآلاتی فوقدقیق نیاز دارد. Applied Materials، Lam Research، KLA و Tokyo Electron از شرکتهای مهم این بخشاند.

اهمیت ASML از آنجا میآید که بسیاری از تراشههای پیشرفته بدون این تجهیزات یا قابل تولید نیستند یا تولیدشان بسیار پرهزینه و دشوار میشود. به همین دلیل، شرکتی که خودش تراشه طراحی یا تولید نمیکند، به یکی از حساسترین نقاط زنجیره جهانی نیمهرسانا تبدیل شده است. برای درک بهتر ابعاد مالی، هر یکی از دستگاههای لیتوگرافی شرکت ASML به صورت متوسط در 3 سال گذشته چیزی بین 200 الی 400میلیون دلار فروخته میشدند.

روند قیمتی سهام شرکت ASML در 5 سال گذشته؛کارخانههایی که طراحی را به محصول تبدیل میکنند

پس از طراحی، مواد و تجهیزات، نوبت به تولید میرسد. در این مرحله، طراحی تراشه روی ویفر سیلیکونی به محصول فیزیکی تبدیل میشود. بخشی از این کار توسط شرکتهایی انجام میشود که هم طراحی و هم تولید را درون خود دارند؛ در این مقاله از آنها با عنوان شرکتهای یکپارچه طراحی و تولید تراشه یاد میکنیم. Samsung و Intel از نمونههای مهم این گروهاند.

در کنار آنها، گروه دیگری از شرکتها قرار دارند که تمرکز اصلیشان تولید تراشه برای مشتریان مختلف است. در این مقاله از این بخش با عنوان کارخانههای تولید تراشه یاد میشود. TSMC مهمترین نمونه این مدل است. بسیاری از شرکتهای طراحی تراشه بدون کارخانه، مانند NVIDIA، AMD و Qualcomm، برای تولید فیزیکی محصولات پیشرفته خود به چنین کارخانههایی وابستهاند.

تولید تراشه یکی از سرمایهبرترین فعالیتهای صنعتی جهان است. ساخت یک کارخانه پیشرفته میتواند دههامیلیارد دلار هزینه داشته باشد، اما سرمایه مالی بهتنهایی کافی نیست. دانش فرایندی، تجربه تولید، کنترل کیفیت و توانایی افزایش بازده تولید، عواملی هستند که ورود به این بخش را بسیار دشوار میکنند.

تمرکز بازار در این بخش بسیار بالاست و بر اساس گزارشات سهم TSMC و Samsung از این بازار از حدود ۷۰ درصد است. این عدد توضیح میدهد چرا این دو شرکت فقط یک شرکت تولیدی نیست، بلکه یکی از گلوگاههای اصلی اقتصاد دیجیتال جهان است.

وابستگی شرکتهایی مانند NVIDIA و AMD و Qualcomm به ظرفیت تولید TSMC، تایوان را به نقطهای حساس در نقشه فناوری جهان تبدیل کرده است. این تمرکز از یک سو بهرهوری و تخصص را افزایش داده، اما از سوی دیگر ریسک ژئوپلیتیک بزرگی ایجاد کرده است. هر اختلال جدی در تایوان میتواند بر زنجیره تامین جهانی اثر بگذارد و TSMC برای پوشش این ریسک در حال ساخت چند کارخانه در نقاط مختلف دنیا است. یک کارخانه 40میلیارد دلاری در آمریکا، یک کارخانه 11میلیارد دلاری در آلمان و دو کارخانه 7میلیارد دلاری در ژاپن.

مونتاژ، تست و بستهبندی؛ حلقهای در حال ارتقا

پس از ساخت تراشه روی ویفر، محصول هنوز آماده استفاده نیست. ویفر باید برش بخورد، قطعات سالم جدا شوند، تستهای مختلف انجام شود و سپس تراشه در قالبی بستهبندی شود که بتوان آن را در سیستم نهایی استفاده کرد. این مرحله همان مونتاژ، تست و بستهبندی است.

در گذشته، این حلقه بیشتر عملیاتی و کمارزشتر از طراحی یا تولید تلقی میشد. اما با رشد هوش مصنوعی و نیاز به اتصال نزدیک پردازندهها، حافظههای پرسرعت و اجزای مختلف، بستهبندی پیشرفته به یکی از عوامل تعیینکننده عملکرد تبدیل شده است. به بیان دیگر، بستهبندی دیگر صرفا آخرین مرحله تولید نیست.

در حال حاضر 3 شرکت ASE Technology Holding و Amkor Technology و JCET Group بیشترین سهم بازار را دارند و درآمد این 3 شرکت در سال 2025 به 33میلیارد دلار میرسد.

اثر هوش مصنوعی بر زنجیره نیمهرسانا

هوش مصنوعی تقاضای نیمهرسانا را از سطح یک بازار سختافزاری معمولی فراتر برده است. آموزش و اجرای مدلهای بزرگ به توان پردازشی عظیم، حافظههای پرسرعت، ظرفیت تولید پیشرفته، تجهیزات دقیق و بستهبندی پیچیده نیاز دارد. به همین دلیل، اثر هوش مصنوعی فقط به NVIDIA یا پردازندههای گرافیکی محدود نیست؛ تقریبا تمام زنجیره، از طراحی و حافظه تا تجهیزات، تولید و بستهبندی، تحت فشار تقاضای جدید قرار گرفته است.

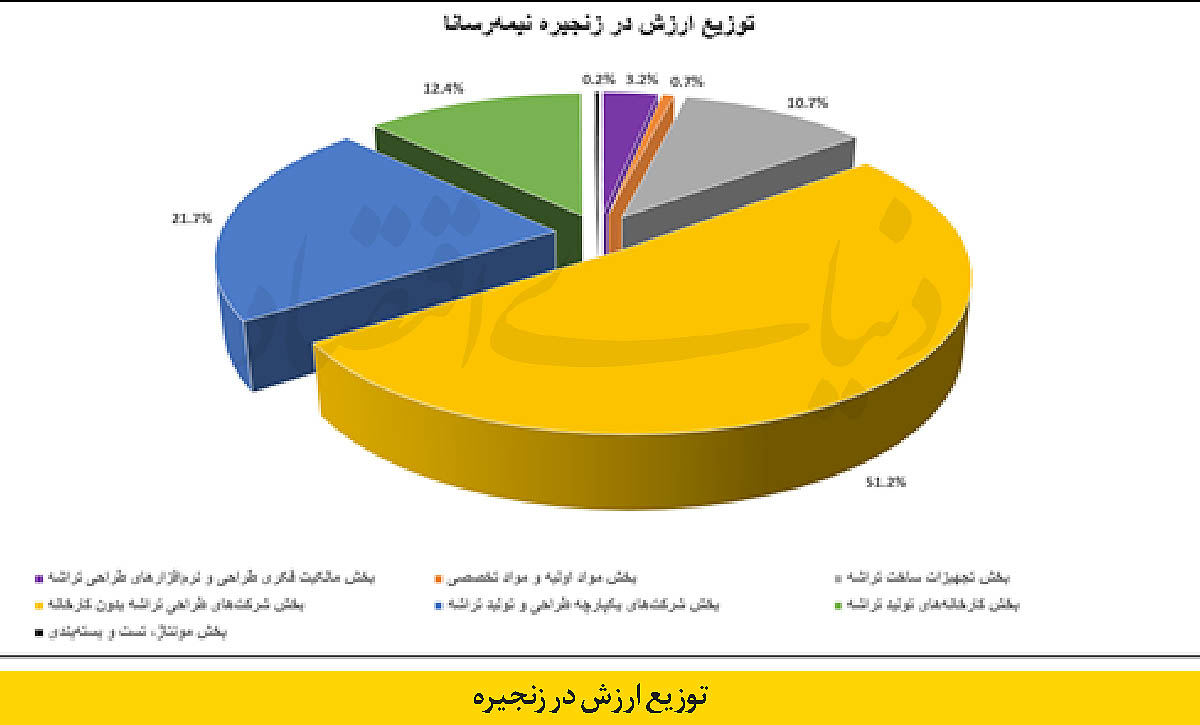

توزیع ارزش فعلی در صنعت

برای درک بهتر توزیع ارزش در زنجیره نیمهرسانا، میتوان به ارزش بازار شرکتهای بزرگ بورسی در هر بخش نگاه کرد. این روش تصویر کامل صنعت نیست، اما نشان میدهد بازار سرمایه، بخشهای مختلف زنجیره را به یک اندازه ارزشگذاری نمیکند.

در نمونههای بررسیشده، شرکتهای طراحی تراشه بدون کارخانه با سهمی بیش از ۵۱ درصد، بیشترین بخش ارزش بازار منتخب را در اختیار دارند. این موضوع نشان میدهد بازار برای طراحی، معماری محصول، نرمافزار، اکوسیستم و دسترسی به تقاضای نهایی ارزش بالایی قائل است. رشد NVIDIA در موج هوش مصنوعی نمونه روشن این روند است؛ شرکتی که تراشه را طراحی میکند، اما تولید فیزیکی آن را به دیگران میسپارد.

در بخش تولید، کارخانههای تولید تراشه حدود ۱۲ درصد و شرکتهای یکپارچه طراحی و تولید تراشه حدود ۲۱ درصد از ارزش بازار منتخب را در اختیار دارند. این اعداد نشان میدهد تولید، با وجود اهمیت بسیار زیاد، به دلیل سرمایهبری بالا، چرخههای سرمایهگذاری طولانی و ریسک عملیاتی، الزاما بالاترین ارزشگذاری را دریافت نمیکند.

در مجموع، سه بخش شرکتهای طراحی تراشه بدون کارخانه، شرکتهای یکپارچه طراحی و تولید تراشه و کارخانههای تولید تراشه، بیش از ۸۵ درصد ارزش بازار شرکتهای منتخب این زنجیره را در اختیار دارند. این تمرکز نشان میدهد بازار سرمایه بیشترین ارزش را به حلقههایی میدهد که یا مستقیما به تقاضای نهایی متصلاند، یا ظرفیت تولید پیشرفته را کنترل میکنند.

توزیع ارزش در زنجیره؛ صنعتی در تقاطع اقتصاد و ژئوپلیتیک

صنعت نیمهرسانا از نظر اقتصادی چند ویژگی کمنظیر دارد: سرمایهبری بالا، موانع ورود سنگین، تمرکز بازار و چرخههای تکرار شونده رونق و رکود. این ویژگیها باعث شده دولتها صنعت نیمهرسانا را فقط یک حوزه تجاری نبینند.

تمرکز جغرافیایی این صنعت باعث شده نیمهرساناها از یک صنعت صرفا تجاری به موضوعی امنیتی تبدیل شوند. وابستگی آمریکا به ظرفیت تولید در تایوان، محدودیت دسترسی چین به تجهیزات پیشرفته و نقش هلند و ژاپن در گلوگاههای تجهیزات و مواد نشان میدهد زنجیره نیمهرسانا اکنون بخشی از رقابت قدرتهای بزرگ است.

کشورهای پیشتاز در هر بخش

قانون «CHIPS and Science Act» آمریکا نیز در همین چارچوب قابل فهم است. این قانون ۵۲.۷میلیارد دلار برای تقویت صنعت نیمهرسانای آمریکا اختصاص داد که ۳۹میلیارد دلار آن به مشوقهای سرمایهگذاری در تاسیسات و تجهیزات مربوط میشود. هدف چنین سیاستهایی فقط حمایت صنعتی نیست؛ کاهش وابستگی، افزایش تابآوری زنجیره تامین و حفظ برتری فناوری است.

در نهایت، صنعت نیمهرسانا را باید بهعنوان زنجیرهای کامل دید، نه مجموعهای از چند شرکت مشهور. NVIDIA بدون ظرفیت تولید TSMC نمیتواند پیشرفتهترین تراشههای خود را عرضه کند. TSMC بدون تجهیزات ASML، Applied Materials، Lam Research و KLA نمیتواند کارخانههای پیشرفته خود را اداره کند. تجهیزات ساخت بدون مواد فوقخالص کارآیی ندارند.

* کارشناس کسبوکار