نسبت قیمت روغن پایه به لوب کات در تالار نقرهای بررسی شد

سیگنال مثبت بورس کالا به روانکارها

با این حال، روند معاملات بهار ۱۴۰۵ از احیای تدریجی این نسبت حکایت دارد؛ اتفاقی که میتواند امیدها به بهبود حاشیه سود شرکتهای روانکار را در گزارشهای فصلی افزایش دهد. از آنجا که بخش عمده خوراک این صنعت از طریق بورس کالا تامین میشود، تغییر نسبت قیمت روغن پایه به لوبکات یکی از مهمترین نماگرهای سودآوری این صنعت به شمار میرود.

بررسی همزمان تحولات بازار جهانی و معاملات داخلی نیز نشان میدهد برخلاف تصور رایج، این بار متغیرهای داخلی و نحوه تنظیم عرضه در بورس کالا بیش از نوسانات بازارهای جهانی، مسیر سودآوری صنعت روانکار را تعیین کردهاند.

تعادل شکننده در بازار روانکار

بازار جهانی روغن پایه طی دو سال اخیر تحتتاثیر نوسانات قیمت نفت خام، تغییر الگوی مصرف روانکارها و افزایش ظرفیت تولید در آسیا قرار داشته است. لوبکات که مهمترین خوراک تولید روغن پایه به شمار میرود، به طور مستقیم از فرآیند پالایش نفت خام به دست میآید و قیمت آن معمولا همسو با نفت کوره، نفت خام و وضعیت عرضه پالایشگاهها حرکت میکند. با این حال رابطه میان لوبکات و روغن پایه همواره یک رابطه خطی نیست؛ زیرا هزینههای فرآوری، عرضه و تقاضای روانکارها، صادرات و موجودی انبارها نیز بر قیمت نهایی روغن پایه اثرگذار هستند.

در بازارهای جهانی، سال ۲۰۲۴ و نیمه نخست ۲۰۲۵ با افزایش ظرفیت تولید روغنهای پایه گروه دوم و سوم در کشورهای آسیایی و خاورمیانه همراه بود. راهاندازی واحدهای جدید در چین، هند و کشورهای حوزه خلیج فارس باعث شد فشار عرضه در برخی گریدها افزایش یابد. از سوی دیگر، رشد نهچندان پرشتاب صنایع خودروسازی و حملونقل در بسیاری از اقتصادهای بزرگ، مانع جهش تقاضا برای روانکارها شد و همین موضوع فاصله قیمتی میان خوراک و محصول نهایی را محدود کرد.

با این وجود، بازار روغنهای پایه همچنان بازاری تخصصی محسوب میشود و برخلاف بسیاری از فرآوردههای نفتی، قیمت آن تنها تابع نفت خام نیست. کیفیت محصول، گریدهای تولیدی، استانداردهای زیستمحیطی، هزینه حمل و وضعیت صادرات هر منطقه میتواند اختلاف قابلتوجهی در قیمتها ایجاد کند. به همین دلیل تولیدکنندگان جهانی همواره تلاش میکنند با بهینهسازی سبد محصولات، حاشیه سود خود را حفظ کنند.

فراز و فرود روانکارها

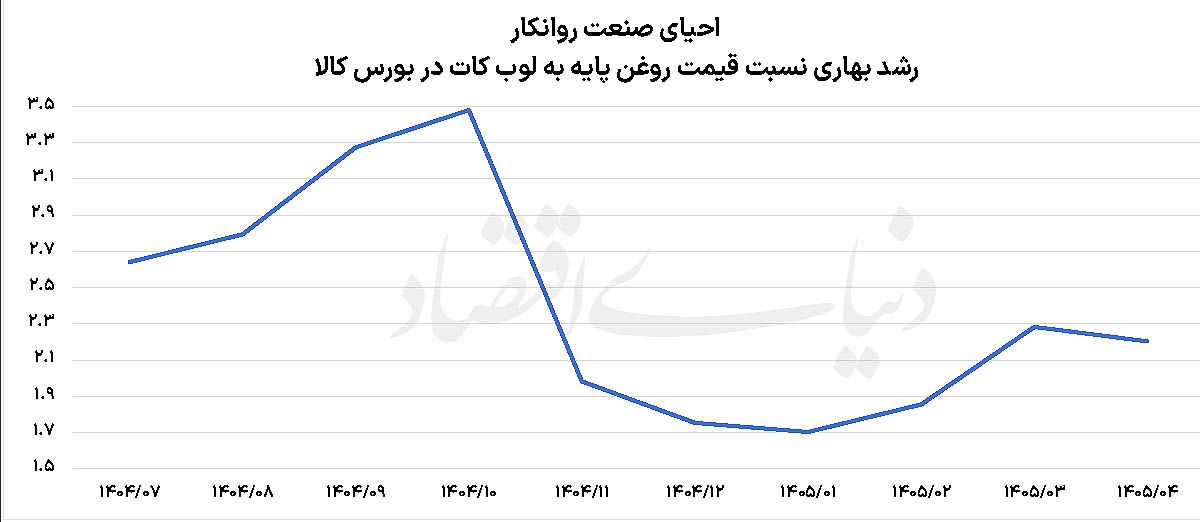

بررسی نسبت قیمت روغن پایه به لوبکات در بورس کالای ایران نشان میدهد این شاخص از تیرماه ۱۴۰۴ در محدوده ۲.۶ واحد قرار داشت و طی سه ماه متوالی روندی افزایشی را تجربه کرد. این نسبت در شهریور و مهر به محدوده ۳.۳ تا ۳.۵ واحد رسید که یکی از بالاترین سطوح ثبتشده در ماههای اخیر محسوب میشود. چنین افزایشی نشان میدهد قیمت روغن پایه با سرعتی بیشتر از قیمت خوراک رشد کرده و تولیدکنندگان از منظر ارزش محصول نهایی در موقعیت مطلوبتری قرار گرفته بودند.

اما این شرایط دوام چندانی نداشت. از آبانماه نسبت یادشده با افتی کمسابقه به کمتر از دو واحد رسید و در دی و بهمن حتی در محدوده ۱.۷ واحد تثبیت شد. چنین اصلاح شدیدی معمولا زمانی رخ میدهد که یا قیمت لوبکات افزایش پیدا کند یا قیمت روغن پایه تحت فشار عرضه و کاهش تقاضا قرار گیرد. بررسی معاملات بورس کالا نشان میدهد در این دوره، افزایش حجم عرضه و فروکش کردن التهاب تقاضا موجب شد قیمتهای رقابتی روغن پایه کاهش یابد و فاصله آن با خوراک محدود شود.

البته از اردیبهشت ۱۴۰۵ روند بازار تا حدودی تغییر کرده است. نسبت قیمت دوباره به حوالی دو واحد بازگشت و در خرداد به حدود ۲.۳ واحد رسید. هرچند در تیرماه اندکی عقبنشینی مشاهده میشود، اما نسبت همچنان بالاتر از کفهای زمستان گذشته قرار دارد. این موضوع میتواند نشانهای از بازگشت تدریجی تعادل به بازار باشد؛ تعادلی که البته هنوز با اوج پاییز سال گذشته فاصله قابلتوجهی دارد.

عامل مهم دیگری که نباید از آن غافل شد، ساختار عرضه در بورس کالاست. در ایران بخش عمده لوبکات توسط پالایشگاههای بزرگ عرضه میشود و در سمت مقابل تعداد محدودی تولیدکننده روغن پایه حضور دارند. بنابراین هرگونه تغییر در برنامه عرضه پالایشگاهها، تعمیرات اساسی واحدها، سیاستهای صادراتی یا میزان تقاضای صنایع پاییندستی میتواند به سرعت نسبت قیمت را دستخوش تغییر کند.

چشمانداز صنعت روانکار

برای تولیدکنندگان روغن پایه، نسبت قیمت محصول به لوبکات یکی از مهمترین شاخصهای اقتصادی محسوب میشود. هرچه این نسبت بالاتر باشد، در صورت ثابت بودن سایر هزینههای تولید، امکان کسب حاشیه سود بیشتر فراهم خواهد شد. برعکس، کاهش این نسبت معمولا به معنای کوچک شدن فاصله ارزش محصول نهایی با خوراک است؛ موضوعی که میتواند سودآوری شرکتهای فعال در زنجیره روانکار را تحت فشار قرار دهد.

البته باید توجه داشت که این نسبت به تنهایی معیار سودآوری نیست. هزینه انرژی، مواد افزودنی، بستهبندی، حملونقل، دستمزد، نرخ ارز و سیاستهای صادراتی نیز در تعیین سود نهایی شرکتها نقش تعیینکننده دارند. با این حال روند این شاخص معمولا یکی از نخستین سیگنالهایی است که فعالان صنعت برای ارزیابی وضعیت بازار به آن توجه میکنند.

در شرایط کنونی به نظر میرسد بازار داخلی پس از یک دوره هیجان قیمتی وارد فاز واقعبینانهتری شده است. کاهش نسبت قیمت در ماههای پایانی ۱۴۰۴ از یکسو فشار بر تولیدکنندگان روغن پایه را افزایش داد، اما از سوی دیگر بخشی از صنایع مصرفکننده و تولیدکنندگان روانکار را با کاهش هزینه تامین مواد اولیه مواجه کرد. اکنون رشد تدریجی نسبت در ماههای ابتدایی ۱۴۰۵ را میتوان نشانهای از بازگشت آرام بازار به محدودههای تعادلی دانست.

چشمانداز ادامه سال تا حد زیادی به سه متغیر وابسته خواهد بود؛ نخست روند قیمت جهانی نفت و فرآوردههای پالایشی که بر ارزش لوبکات اثر مستقیم دارد. دوم سیاست عرضه پالایشگاهها در بورس کالا و سوم وضعیت تقاضای صنایع پاییندستی و بازار روانکار که با توجه به رشد قیمت لوب کات احتمالا مسیر احیای قیمت روغن پایه نیز هموارتر خواهد بود. اگر عرضه لوبکات متناسب با نیاز بازار ادامه یابد و همزمان تقاضای روانکار با رشد بخش حملونقل و صنایع افزایش پیدا کند، نسبت قیمت روغن پایه به لوبکات میتواند در محدودههای بالاتر از دو واحد تثبیت شود. اما در صورت افزایش شدید عرضه روغن پایه یا کاهش مصرف داخلی، احتمال بازگشت این نسبت به کفهای زمستان گذشته نیز دور از انتظار نخواهد بود.

گزارشهای ماهانه شرکتهای روانکار بورسی در سامانه کدال نشان میدهد که اکثر شرکتها موفق شدند تا در بهار عملکرد بهتری را نسبت به بهار سال قبل نشان دهند. با این حال، عملکرد زمستان نیز به واسطه رشد تسعیر نرخ ارز در برخی از روانکارهای صادراتمحور قابل قبول بود. با این حال، انتظار میرود با بهبود حاشیه سود، کارنامه سبز از بهار روانکارها باقی بماند.