فرصتهای جدید در بازار اختیارمعامله فلز زرد

بیمه طلایی بورس تهران

به نفع طلا؟

بررسی متغیرهای بنیادین نشان میدهد اگرچه شتاب رشد قیمت جهانی طلا نسبت به سال گذشته کاهش یافته، اما عوامل حمایتی همچنان پابرجاست. خرید مستمر طلا توسط بانکهای مرکزی، تردید نسبت به پایداری رشد اقتصاد آمریکا، احتمال کاهش تدریجی نرخ بهره توسط فدرالرزرو در افق میانمدت و افزایش ریسکهای سیاسی موجب شده بسیاری از تحلیلگران همچنان چشمانداز مثبتی برای فلز زرد ترسیم کنند. با این حال، تفاوت مهم شرایط فعلی با سال گذشته در آن است که بازار دیگر انتظار یک روند صعودی یکنواخت را ندارد؛ بلکه نوسانهای شدید و اصلاحهای مقطعی را نیز بخشی از مسیر میداند.

برای سرمایهگذاران ایرانی، متغیر مهم دیگری نیز وجود دارد؛ حتی اگر اونس جهانی برای مدتی درجا بزند، افزایش نرخ دلار میتواند ارزش گواهی سپرده شمش طلا را در بورس کالا بالا نگه دارد. برعکس، در صورت افت همزمان اونس و دلار، فشار مضاعفی بر قیمت شمش وارد خواهد شد. بنابراین با توجه به تورم اقتصاد ایران و تثبیت قیمتهای جهانی دو سناریو پیشروی بازار طلا قرار دارد. تثبیت قیمت در محدودههای فعلی، سناریوی اول و صعود ملایم در میانمدت سناریوی دوم خواهد بود. با توجه به خواب سرمایه احتمالی در بازار طلا، استفاده از قراردادهای اختیار خرید میتواند انعطاف بیشتری داشته باشد.

دو سناریو، دو استراتژی

اگر سناریوی نخست را ادامه روند صعودی ملایم طلا در جهان همراه با ثبات یا رشد تدریجی نرخ ارز در داخل فرض کنیم، کارآمدترین استراتژی برای سرمایهگذاران در بازار اختیار معامله، خرید خالی اختیارهای خرید شمش طلا یا صندوق طلای لوتوس است. این دو دارایی از آن رو در این گزارش تکرار میشود که اختیارهای معامله روی این دو دارایی فعال است. در بورس کالا اختیارهای خرید شمش طلا برای سررسیدهای مرداد، آبان و بهمن ۱۴۰۵ در دسترس است. خرید اختیارهای خرید در سررسیدهای آبان یا بهمن امسال میتواند سود اهرمی با ریسک پایین را در اختیار معاملهگران بازار طلا قرار دهد. بدون آنکه نیاز به سرمایهگذاری یا خواب پول در بازار طلا باشد.

همچنین فروش اختیار خرید با قیمت اعمال بالاتر برای پوشش بخشی از هزینههای خرید اختیار خرید، میتواند در سناریوی رشد ملایم بازدهی خوبی داشته باشد. در این روش، معاملهگر همزمان یک اختیار خرید با قیمت اعمال پایینتر خریداری و یک اختیار خرید با قیمت اعمال بالاتر در یک سررسید یکسان را به فروش میرساند. نتیجه این ترکیب، کاهش قابلتوجه هزینه اولیه معامله است؛ موضوعی که در بازارهای با نوسان بالا اهمیت زیادی دارد.

در واقع سرمایهگذار بخشی از سود بالقوه خود را فدای کاهش هزینه ورود میکند. از آنجا که بسیاری از تحلیلگران رشد تدریجی را برای طلا محتملتر از افزایش شارپی قیمتها میدانند، این استراتژی میتواند نسبت به خرید ساده اختیار خرید، نسبت بازده به ریسک مناسبتری ایجاد کند. برای معاملهگری که انتظار دارد طلا طی چند ماه آینده رشد قیمتی را تجربه کند اما احتمال جهشهای چند ده درصدی را پایین میداند، این ترکیب یکی از منطقیترین انتخابها محسوب میشود.

خرید خالی اختیارهای خرید شمش طلا به قیمت اعمال ۲میلیون و ۲۰۰هزار تومان با سررسید آبانماه اکنون در بورس کالا قابل معامله است. خرید این قرارداد ضمن آنکه میتواند بازدهی اهرمی به وجود آورد، ریسک خواب سرمایه را در طلا به حداقل خواهد رساند. اختیارهای خرید صندوق طلای لوتوس با قیمت اعمال ۱۲۰هزار تومان در دسترس است. درحالیکه قیمت صندوق طلای لوتوس، حدود ۱۲۵هزار تومان است. هزینه دریافت این اختیار حدود ۲۰هزار تومان است. قراردادهای اختیار خرید با قیمت اعمال بالاتر از ۱۴۰ تا ۱۶۰هزار تومان نیز وجود دارد که فروش آنها بخشی از هزینههای خرید قرارداد اول را پوشش داده و در صعودهای ملایم میتواند بازدهی خوبی ایجاد کند.

اما سناریوی دوم زمانی شکل میگیرد که سرمایهگذار از قبل مالک گواهی سپرده شمش طلا باشد. بسیاری از صندوقها، سرمایهگذاران حقیقی و حتی معاملهگران حرفهای، بخش مهمی از پرتفوی خود را برای پوشش ریسک به گواهی شمش اختصاص دادهاند. این گروه در اغلب اوقات تمایلی به فروش دارایی خود ندارند، اما در عین حال بازدهی بالایی را در میانمدت برای طلا متصور نیستند

در چنین شرایطی، استراتژی خرید اختیار فروش میتواند روند کاهشی قیمت را بیمه کند. سرمایهگذار با پرداخت مبلغی محدود، حق فروش دارایی خود را در قیمت مشخص خریداری میکند. اگر بازار برخلاف انتظار وارد روند نزولی شود، افزایش ارزش اختیار فروش، بخش مهمی از زیان دارایی پایه را جبران خواهد کرد. با این حال، فعالنبودن قراردادهای اختیار فروش در بورس کالا مانع از اجرای این استراتژی میشود.

با این حال، در سناریوی دیگر ممکن است اهالی بازار با وجود تخصیص بخشی از داراییها به طلا، جهت و روند فلز زرد سبد خود را تشخیص ندهند. در این شرایط معاملهگران میتوانند با وثیقه دارایی پایه، شامل شمش و صندوق طلای لوتوس برای فروش قراردادهای اختیار خرید در زیان، با قیمت اعمال بالاتر از قیمت فعلی دارایی پایه اقدام کنند. در صورت کاهش شدید قیمتها بخشی از زیان دارایی با منافع حاصل از سوختشدن قرارداد اختیار خرید جبران خواهد شد.

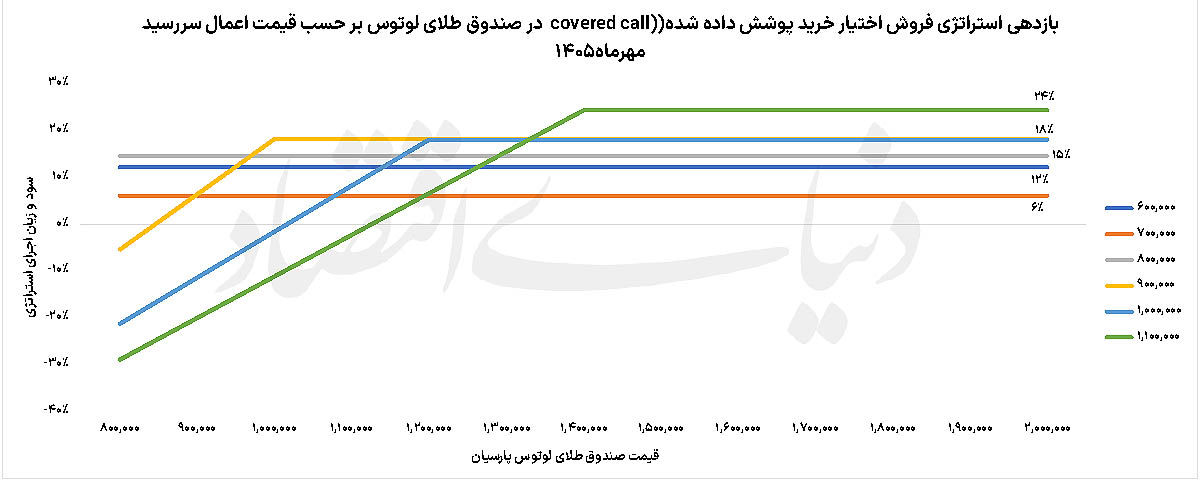

در حال حاضر خرید صندوق طلای لوتوس به قیمت ۱۲۵هزار تومان و فروش قرارداد اختیار خرید با قیمت اعمال ۱۲۰هزار تومان برای سررسید مهرماه، میتواند بازدهی بیش از ۲۰درصدی با ریسک بسیار کم را برای سرمایهگذارانی به همراه داشته باشد که حتی سناریوی رشد ملایم را نیز در کوتاهمدت محتمل نمیدانند. بهخصوص آن که رشد قیمت دلار تا مهرماه شاید بیشتراز ۲۰درصد نباشد.

مشتقه کالا در آستانه بلوغ

توسعه معاملات اختیارمعامله شمش طلا را میتوان یکی از مهمترین گامهای بازار سرمایه ایران در مسیر تکمیل زنجیره ابزارهای مدیریت ریسک دانست. تا چند سال پیش، سرمایهگذار ایرانی برای حضور در بازار طلا تنها میان خرید فیزیکی، سکه یا گواهی سپرده حق انتخاب داشت، اما امروز امکان طراحی استراتژیهای متنوع متناسب با انتظارات بازار نیز فراهم شده است.

با این حال، موفقیت این ابزار بیش از هر چیز به تغییر نگرش فعالان بازار بستگی دارد. بخش بزرگی از معاملهگران همچنان اختیارمعامله را صرفا ابزاری برای کسب سودهای کوتاهمدت میدانند، درحالیکه فلسفه اصلی این بازار، مدیریت ریسک و بهینهسازی بازده پرتفوی است. تجربه بورسهای بزرگ جهان نیز نشان میدهد بخش عمده معاملات اختیار توسط سرمایهگذارانی انجام میشود که به دنبال کاهش ریسک هستند.

ارزش معاملات اختیارمعامله در بورس کالا حدود ۶۷۸میلیارد تومان است. این رقم در مقایسه با اختیارمعامله سهام که به نزدیکی ۲همت رسیده، رقم ناچیزی است. با این حال، تسهیل فرآیند صدور کد بورس کالا و توسعه هرچه بیشترابزارها امکان رشد ارزش معاملات این بازار در آیندهای نزدیک محتمل است.