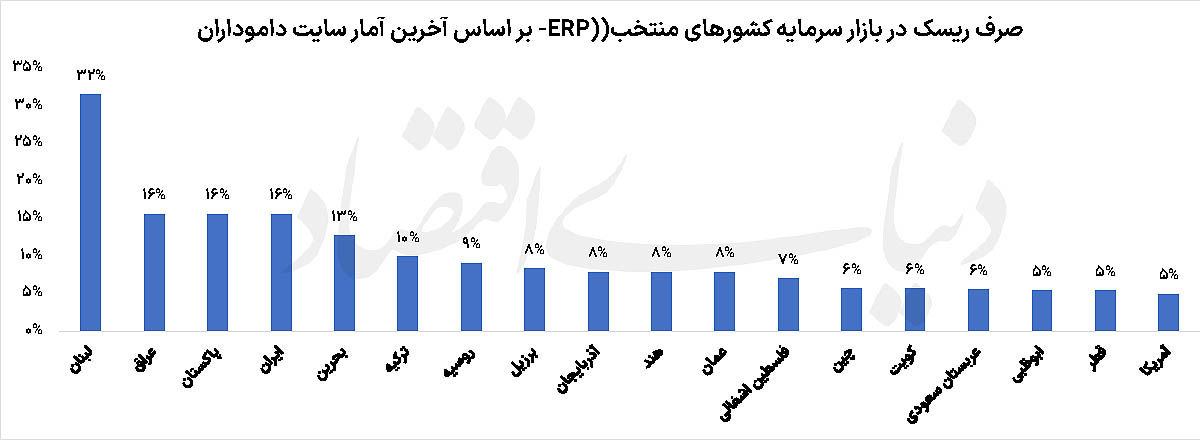

مقایسه جهانی صرف ریسک بازارهای سهام بر پایه دادههای داموداران

شکاف ریسک در بورس ایران و منطقه

لبنان؛ صدرنشین ریسکها

مقایسه صرف ریسک بازار سهام کشورها بر مبنای آخرین دادههای سایت داموداران نشان میدهد لبنان با صرف ریسک ۳۲ درصدی بالاترین رقم را در میان کشورهای مورد بررسی ثبت کرده است. این سطح از صرف ریسک، تصویری گویا از بحرانهای اقتصادی، مالی و سیاسی این کشور در سالهای اخیر ارائه میدهد. فروپاشی نظام بانکی، بحران بدهی دولت، کاهش شدید ارزش پول ملی و ناپایداری سیاسی موجب شده است سرمایهگذاران برای پذیرش ریسک سرمایهگذاری در بازار سهام لبنان بازدهی بسیار بالاتری نسبت به بازده بدون ریسک، مطالبه کنند.

سهامداران ایرانی بازدهی بیشتری میخواهند!

قرار گرفتن ایران در سطح ۱۶درصدی صرف ریسک بازار سهام، پیام مهمی برای فعالان اقتصادی و سیاستگذاران دارد. این عدد به معنای آن است که سرمایهگذاران برای ورود به بازار سهام ایران، بازدهی قابلتوجهی بیش از نرخهای بدون ریسک طلب میکنند. چنین وضعیتی ناشی از ترکیبی از عوامل اقتصادی، سیاسی و ساختاری است.

تورم مزمن، نوسانات ارزی، محدودیتهای بینالمللی، عدم قطعیت در سیاستگذاری اقتصادی و تغییرات مکرر مقررات و همچنین قیمتگذاری دستوری از جمله عواملی هستند که میتوانند بر افزایش ریسک ادراکشده تاثیر بگذارند. در چنین شرایطی، ارزشگذاری شرکتها نیز تحتتاثیر قرار میگیرد؛ زیرا هرچه نرخ تنزیل مورد استفاده سرمایهگذاران افزایش یابد، ارزش فعلی جریانهای نقدی آینده شرکتها کاهش پیدا کرده و بدیهی است که ارزش ذاتی سهام پایینتر ارزیابی شود.

از منظر بازار سرمایه، بالا بودن ERP به معنای ضعف مطلق بازار نیست. در بسیاری از موارد، بازارهای دارای صرف ریسک بالا میتوانند در صورت کاهش نااطمینانیها، ظرفیت رشد قابلتوجهی داشته باشند. با این حال، تداوم سطوح بالای ریسک اغلب مانعی برای جذب سرمایهگذاری بلندمدت داخلی و خارجی محسوب میشود.

موقعیتیابی ریسک در کشورهای منطقه

نگاهی به کشورهای منطقه نشان میدهد تفاوت محسوسی میان اقتصادهای خاورمیانه وجود دارد. عراق و ایران هر دو در سطح ۱۶ درصد قرار دارند، درحالیکه ترکیه با ۱۰ درصد و عمان با ۸ درصد در وضعیت بهتری قرار گرفتهاند. عربستان سعودی و امارات متحده عربی نیز با صرف ریسک ۶ و ۵ درصدی به سطوحی نزدیکتر به استانداردهای جهانی دست یافتهاند.این اختلاف نشان میدهد سرمایهگذاران بین اقتصادهای منطقه تمایز قائل هستند و تنها قرار گرفتن در یک جغرافیای مشترک به معنای برخورداری از سطح ریسک مشابه نیست. کیفیت سیاستهای اقتصادی، ثبات مالی، چشمانداز رشد و میزان حضور سرمایهگذاران خارجی از جمله عوامل تعیینکننده در این تفاوتها محسوب میشوند.

در میان کشورهای عربی حوزه خلیج فارس، امارات با صرف ریسک ۵ درصدی یکی از کمریسکترین بازارهای منطقه به شمار میرود. این موضوع تا حد زیادی بازتابدهنده تنوع اقتصادی، حضور گسترده سرمایهگذاران بینالمللی و ثبات نسبی فضای کسبوکار در این کشور است.

در قعر جدول صرف ریسک، ایالات متحده، قطر و ابوظبی با صرف ریسک ۵ درصدی قرار گرفتهاند. این ارقام بیانگر آن است که سرمایهگذاران برای حضور در این بازارها به بازده اضافی کمتری نیاز دارند، زیرا سطح اطمینان نسبت به ثبات اقتصادی، چارچوبهای حقوقی و عملکرد نهادهای مالی بالاتر است.

تفاوت میان ایران با ۱۶ درصد و آمریکا با ۵ درصد، تنها یک اختلاف آماری نیست؛ بلکه بازتابی از تفاوت در انتظارات سرمایهگذاران، هزینه تامین مالی شرکتها و ظرفیت جذب سرمایه است. هرچه ERP پایینتر باشد، بنگاهها میتوانند با هزینه کمتری سرمایه جذب کنند و این موضوع در نهایت به رشد اقتصادی بیشتر منجر میشود.

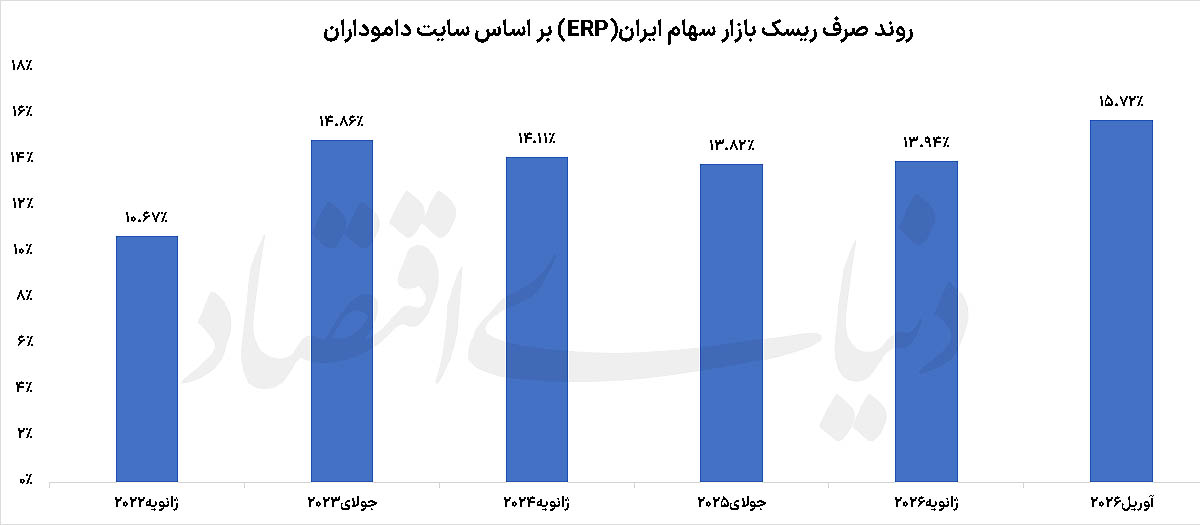

رشد ERP در ایران

بررسی روند صرف ریسک بازار سهام ایران طی 4سال اخیر نشان میدهد که نگاه سرمایهگذاران به ریسک بازار طی چهار سال گذشته با فراز و فرودهای قابلتوجهی همراه بوده است. این شاخص که در ژانویه ۲۰۲۲ در سطح 11 درصد قرار داشت، در ادامه مسیر صعودی خود تا ژوئیه ۲۰۲۳ به 15 درصد رسید؛ افزایشی که بازتابدهنده رشد نااطمینانیهای اقتصادی، تشدید ریسکهای کلان و افزایش نگرانی فعالان بازار نسبت به چشمانداز سرمایهگذاری در کشور بود. پس از این جهش، روندی کاهشی در شاخص مشاهده میشود. ERP بازار سرمایه ایران در ژانویه ۲۰۲۴ به 14 درصد و در ژوئیه ۲۰۲۵ به ۱۳.۸۳ درصد کاهش یافت. این افت نسبی نشان میدهد بخشی از نگرانیهای سرمایهگذاران تعدیل شده و بازار در مقاطعی به ثبات بیشتری نزدیک شده است. با این حال، سطح شاخص همچنان بالاتر از میانگین سال ۲۰۲۲ باقی مانده و بیانگر آن است که ریسک ادراکشده در بازار سرمایه ایران هنوز در سطوح بالایی قرار دارد.

دادههای جدیدتر اما از بازگشت روند صعودی حکایت دارند. صرف ریسک بازار سهام ایران در ژانویه ۲۰۲۶ به ۱۳.۹۴ درصد افزایش یافته و در آوریل به ۱۵.۷۳ درصد رسیده است. این رقم بالاترین سطح ثبتشده در دوره مورد بررسی محسوب میشود و نشان میدهد سرمایهگذاران بار دیگر برای حضور در بازار سهام ایران به دلیل شرایط نااطمینانی فعلی، بازدهی بیشتری مطالبه میکنند. افزایش ERP اغلب زمانی رخ میدهد که فعالان بازار نسبت به آینده اقتصاد، سودآوری شرکتها، ثبات سیاستهای اقتصادی یا متغیرهای کلان اطمینان کمتری داشته باشند. در چنین شرایطی، نرخ بازده مورد انتظار سرمایهگذاران افزایش مییابد و این موضوع میتواند بر ارزشگذاری سهام، هزینه تامین مالی بنگاهها و جریان ورود سرمایه به بازار اثرگذار باشد.

بررسی روند چهار ساله این شاخص نشان میدهد که اگرچه بازار سرمایه ایران در برخی مقاطع توانسته بخشی از ریسکهای ادراکشده را کاهش دهد، اما هنوز موفق به تثبیت این روند نشده است. بازگشت ERP به محدوده نزدیک ۱۶ درصد در سال ۲۰۲۶ بیانگر آن است که نااطمینانی همچنان یکی از مهمترین متغیرهای اثرگذار بر تصمیم سرمایهگذاران در بورس تهران به شمار میرود؛ موضوعی که در صورت تداوم میتواند بر توان بازار سرمایه برای جذب منابع جدید و ایفای نقش موثرتری در تامین مالی اقتصاد اثر بگذارد.

صرف ریسک سهام علاوه بر آنکه یک شاخص آکادمیک یا تحلیلی است، میتواند به طور مستقیم بر تصمیمهای سرمایهگذاری اثر بگذارد. مدیران صندوقها، تحلیلگران مالی و سرمایهگذاران نهادی از این متغیر برای ارزشگذاری شرکتها، تعیین نرخ بازده مورد انتظار و تخصیص دارایی استفاده میکنند.

برای کشورهایی که ERP بالایی دارند، کاهش ریسکهای سیاسی و اقتصادی میتواند به کاهش هزینه سرمایه و افزایش ارزش بازار شرکتها منجر شود. تجربه بسیاری از اقتصادهای نوظهور نشان میدهد هر زمان ثبات اقتصادی تقویت شده و نااطمینانیها کاهش یافته است، صرف ریسک نیز افت کرده و بازارهای سهام با رشد قابلتوجهی مواجه شدهاند. در مورد ایران نیز پیام دادهها روشن است. هرچند بازار سرمایه از ظرفیتهای بالقوه فراوانی برخوردار است، اما فاصله معنادار آن با بازارهای کمریسک جهان نشان میدهد مسیر جذب سرمایه و کاهش هزینه تامین مالی از کانال کاهش نااطمینانیهای کلان اقتصادی و تقویت ثبات سیاستی میگذرد. تا زمانی که سرمایهگذاران برای ورود به بازار سهام ایران بازدهی بسیار بالاتری نسبت به بازارهای توسعهیافته مطالبه کنند، هزینه سرمایه برای بنگاهها بالا باقی خواهد ماند و بخشی از ظرفیت رشد اقتصادی کشور بلااستفاده خواهد ماند.