روایت آماری یک تغییر پارادایم در بازارهای دارایی ایران

صندوقهای طلا چگونه رقیب بورس شدند؟

طلا در این دوره، نهتنها به یک دارایی سرمایهای، بلکه به شاخصی برای سنجش سطح نااطمینانی اقتصاد ایران تبدیل شد. این گزارش با تمرکز بر تحولات مهرماه ۱۴۰۳(در مهر ۱۴۰۳ برای نخستینبار در طول تاریخ، ارزش معاملات صندوقهای طلا از بازار سهام سبقت گرفت) آغاز میشود و در ادامه، با نگاهی کلان، روند افزایش ضریب نفوذ صندوقهای طلا و تغییر الگوی تخصیص نقدینگی میان بازار سهام و داراییهای امن را تا دی ۱۴۰۴ بررسی میکند.

مهر ۱۴۰۳؛ نقطه چرخش رفتار نقدینگی

در چهاردهمین روز از مهرماه ۱۴۰۳، اتفاقی در بازار سرمایه ایران رقم خورد که میتوان آن را نقطهعطفی در تاریخ صندوقهای طلا دانست. در این روز، برای نخستینبار طی هفت سالفعالیت این صندوقها، ارزش معاملات صندوقهای طلا از ارزش معاملات خرد بازار سهام سبقت گرفت و نسبت این دو متغیر به رقم بیسابقه ۱۶۳درصد رسید. این رخداد تنها محدود به یک روز نبود و در ادامه مهرماه، سهبار دیگر نیز تکرار شد؛ به طوری که در برخی روزها، ارزش معاملات چند صندوق طلا از مجموع ارزش معاملات بیش از ۷۰۰ نماد بورسی و فرابورسی فراتر رفت. این تغییر رفتار را نمیتوان صرفا به جذابیت قیمتی طلا نسبت داد؛ در واقع مهرماه ۱۴۰۳ مقطعی بود که مجموعهای از ریسکهای سیستماتیک به طور همزمان فعال شدند و فضای تصمیمگیری سرمایهگذاران را به شدت تحتتاثیر قراردادند.

از یکسو، بازار سهام تحتفشار نااطمینانی سیاسی و محدودیتهای معاملاتی قرار داشت و از سوی دیگر، طلا به عنوان یک کلاس دارایی که به طور سنتی دربرابر تورم و ریسکهای ژئوپلیتیک نقش حفاظتی ایفا میکند، به مقصد اصلی نقدینگی تبدیل شد. تحولات سیاسی این ماه، نقش کاتالیزور را ایفا کردند. ششم مهرماه، ضاحیه جنوبی بیروت هدف حمله ارتش اسرائیل قرارگرفت و در پی آن، سیدحسن نصرالله، دبیرکل حزبالله لبنان به شهادت رسید. این رخداد، سطح تنشهای منطقهای را بهطور معناداری افزایش داد و بلافاصله اثر خود را در بازار ارز و طلا نشانداد.

افزایش ریسک و واکنش بازارها

در پی این تحولات، دلار در بازار آزاد برای نخستینبار پس از ۱۸ مرداد ۱۴۰۳ وارد کانال ۶۱هزارتومان شد و سکه امامی نیز با ثبت قیمت ۴۷میلیون و ۸۰۰هزارتومان، رکورد تازهای را در بازار فیزیکی بهثبت رساند. همزمان، سازمان بورس و اوراقبهادار با هدف حمایت از حقوق سهامداران و کنترل نوسانات، دامنهنوسان معاملات سهام را به مثبت و منفی یکدرصد کاهش داد، اگرچه این تصمیم در چارچوب سیاستگذاری احتیاطی قابلتحلیل است، اما در عمل، به کاهش نقدشوندگی بازار سهام و افت محسوس ارزش معاملات انجامید. از منظر کلان، کاهش دامنهنوسان در شرایطی که سطح نااطمینانی بالاست، میتواند اثر معکوس بر اعتماد سرمایهگذاران داشتهباشد.

محدودشدن امکان تعدیل قیمتها، موجب انباشت صفهای خرید و فروش و در نهایت، کاهش جذابیت بازار سهام برای سرمایهگذاران کوتاهمدت و حتی میانمدت میشود. در چنین فضایی، نقدینگی تمایل دارد به بازاری منتقل شود که هم نقدشوندگی بالاتری دارد و هم کمتر در معرض مداخلات سیاستی است؛ ویژگیهایی که در آن مقطع، صندوقهای طلا بهخوبی از آن برخوردار بودند. تنشها در مهرماه ادامه یافت. دهم مهرماه، ایران در قالب عملیات وعده صادق۲ به اسرائیل حمله موشکی کرد و بیست و پنجم مهرماه نیز یحیی سنوار توسط صهیونیستها ترور شد. مجموعه این وقایع، ریسک ژئوپلیتیک را در سطحی نگه داشت که بازار سهام امکان بازیابی نداشت. در مقابل، طلا بهعنوان دارایی امن، به کانون توجه سرمایهگذاران تبدیل شد و همین امر، سبقت گرفتن ارزش معاملات صندوقهای طلا از بازار سهام را رقم زد.

از رخداد مقطعی تا روند ساختاری

اگرچه این اتفاق در مهرماه ۱۴۰۳ برجسته شد، اما به آن ماه محدود نماند. در آبان ماه نیز دوبار ارزش معاملات صندوقهای طلا از بازار سهام پیشیگرفت. با آغاز روند صعودی بازار سهام از اواسط آبان، ارزش معاملات خرد بورس افزایشیافت و تا اوایل اسفندماه، این نسبت به نفع بازار سهام تغییر کرد، با اینحال اسفندماه ۱۴۰۳بار دیگر نشانداد که این پدیده صرفا یک استثنا نیست. تشدید انتظارات تورمی، افزایش نرخ دلار آزاد و نگرانی از چشمانداز اقتصاد کلان، موجب شد تقاضا برای طلا و سکه افزایش یابد و صندوقهای طلابار دیگر در مرکز توجه قرار گیرند.

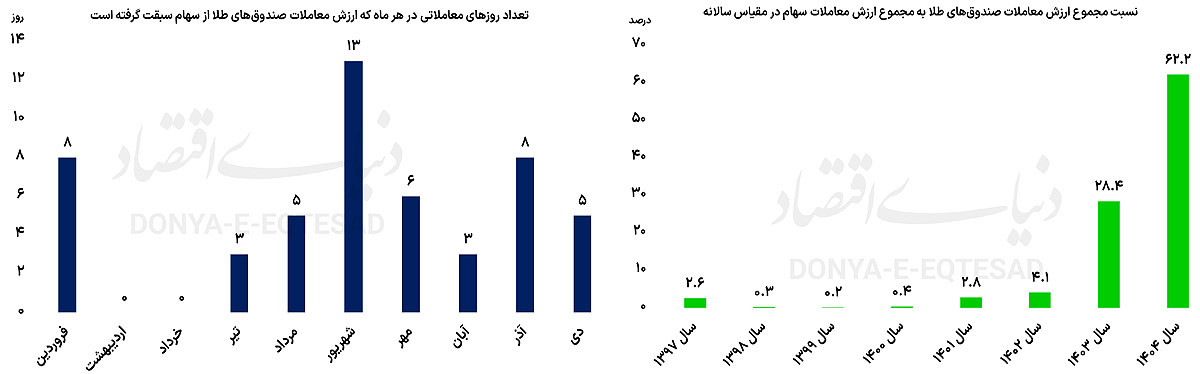

اسفند ۱۴۰۳ با ثبت سه روز معاملاتی که ارزش معاملات صندوقهای طلا از بازار سهام بیشتر بود، به پایان رسید. در مجموع، در کل سال۱۴۰۳، این اتفاق در ۹ روز معاملاتی رخ داد؛ آماری که اگرچه محدود بهنظر میرسد، اما نشانهای از تغییر تدریجی رفتار سرمایهگذاران است. با آغاز سال۱۴۰۴، این روند شتاب گرفت. در فروردین ماه، با وجود تداوم انتظارات تورمی، در هشت روز معاملاتی صندوقهای طلا از بازار سهام پیشیگرفتند. این در حالی بود که بازار سهام همچنان درگیر پیامد نااطمینانیهای سالقبل بود.

مذاکرات، جنگ و بازگشت طلا به کانون توجه

اردیبهشت و خرداد ۱۴۰۴، دورهای متفاوت را رقم زدند. آغاز مذاکرات غیرمستقیم ایران و آمریکا از اواخر فروردین ماه، موجب تعدیل انتظارات تورمی و کاهش هیجانات بازار شد، در نتیجه تقاضا برای ارز و طلا کاهشیافت و بازار سهام وارد فازصعودی شد. این دوره نشانداد که رفتار نقدینگی تا چه اندازه به سیگنالهای سیاست خارجی و چشمانداز روابط بینالملل حساس است، اما این آرامش پایدار نماند. فرسایشیشدن مذاکرات، عدمدستیابی به نتیجه مشخص و در نهایت وقوع جنگ ۱۲ روزه در اواخر بهار،بار دیگر معادلات بازارها را تغییر داد، پس از این رخداد، دلار و طلا مجددا در مسیر صعودی قرار گرفتند و بازار سهام به حاشیه رانده شد، پس از بازگشایی بازارها، در هفت ماه متوالی، دستکم سه روز معاملاتی در هر ماه وجود داشت که در آن ارزش معاملات صندوقهای طلا از بازار سهام بیشتر بود. شهریور ۱۴۰۴ در این میان رکورددار بود؛ در این ماه، در ۱۳ روز معاملاتی، صندوقهای طلا از بازار سهام پیشیگرفتند. در مجموع ۱۰ ماه نخست سالجاری نیز این اتفاق در ۵۱ روز معاملاتی رخ دادهاست. این آمار بهروشنی نشان میدهد؛ صندوقهای طلا به یکی از بازیگران اصلی جریان نقدینگی در اقتصاد ایران تبدیل شدهاند.

صندوقهای طلا و تغییر معماری بازار سرمایه

روند تاریخی فعالیت صندوقهای طلا نیز این تصویر را تایید میکند. نخستین صندوق طلا در سال۱۳۹۶ پذیرهنویسی شد و تا پایان دی ماه ۱۴۰۴، تعداد این صندوقها به ۳۰ مورد رسید. این افزایش کمی، همزمان با رشد قابلتوجه ارزش معاملات، بیانگر افزایش ضریب نفوذ این ابزار مالی درمیان سرمایهگذاران است. در سال۱۳۹۷، ارزش معاملات صندوقهای طلا تنها 2.6درصد از ارزش معاملات بازار سهام را تشکیل میداد. در سال۱۳۹۸، بهدلیل ثبات نسبی نرخ دلار و رونق بورس، این نسبت به 0.3درصد کاهشیافت. در سال۱۳۹۹، با وجود اوجگیری انتظارات تورمی، بهدلیل ثبت ارزش معاملات کمسابقه در بورس، سهم صندوقهای طلا به 0.2درصد محدود شد. از سال۱۴۰۰ به بعد، روندی متفاوت آغاز شد. این نسبت در سال۱۴۰۰ به 0.4درصد رسید، در سال۱۴۰۱ به 2.8درصد افزایشیافت و در سال۱۴۰۲ به 4.1درصد رسید. سال۱۴۰۳، نقطهعطف این روند بود؛ جاییکه تعدد ریسکهای سیستماتیک، مداخلات سیاستگذاری و افت اعتماد به بازار سهام، موجب جهش معاملات صندوقهای طلا شد. این روند در سال۱۴۰۴ به اوج رسید؛ بهگونهای که در ۱۰ماه نخست سال، مجموع ارزش معاملات صندوقهای طلا معادل ۶۲درصد از کل ارزش معاملات بازار سهام بود.

طلا؛ شاخص نااطمینانی

آنچه در این دوره زمانی مشاهده میشود، فراتر از رقابت میان دو بازار است. سبقت گرفتن ارزش معاملات صندوقهای طلا از بازار سهام، نشانهای از افزایش نااطمینانی در اقتصاد کلان و تضعیف افق پیشبینیپذیری است. در چنین شرایطی، سرمایهگذاران بهطور طبیعی داراییهایی را ترجیح میدهند که دربرابر تورم، شوکهای سیاسی و مداخلات سیاستگذاری مقاومتر باشند. اگر این روند تداوم یابد، میتواند پیامدهایی جدی برای عمقبخشی به بازار سرمایه و تامین مالی تولید داشتهباشد. از منظر سیاستگذاری، این تحولات هشداری روشن است: بازگشت اعتماد به بازار سهام، بدون کاهش ریسکهای سیستماتیک و افزایش ثبات در متغیرهای کلان، دشوار خواهد بود. طلا در این سالها، نه فقط یک دارایی سرمایهای است، بلکه به آینهای از سطح نااطمینانی اقتصاد ایران تبدیل شدهاست؛ آینهای که هرچه تصویر آن پررنگتر میشود، فاصله بازار سهام از کانون توجه سرمایهگذاران نیز بیشتر میشود.

پیامدهای کلان سبقت طلا از سهام برای بازار سرمایه

سبقت گرفتن ارزش معاملات صندوقهای طلا از بازار سهام، صرفا یک جابهجایی مقطعی میان دو بازار نیست، بلکه نشانهای از تغییر عمیقتر در الگوی تخصیص نقدینگی در اقتصاد ایران است. در شرایطی که بازار سهام به طور سنتی نقش پیشران تجهیز پساندازها به سمت تولید را بر عهده داشته، افزایش سهم صندوقهای طلا از جریان معاملات، میتواند بهعنوان علامتی از کاهش تمایل سرمایهگذاران به پذیرش ریسکهای مولد تفسیر شود. به بیان دیگر، وقتی طلا در بورس به رقیبی جدی برای سهام تبدیل میشود، این پیام را مخابره میکند که افق سودآوری فعالیتهای تولیدی و بنگاهمحور، در نگاه سرمایهگذاران تیرهتر از گذشته ارزیابی میشود. از منظر اقتصاد کلان، طلا همواره داراییای بوده که در دورههای بیثباتی پولی، نااطمینانی سیاسی و ضعف سیاستگذاری اقتصادی، نقش سپر حفاظتی را برای ثروت ایفاکرده است. رشد پرشتاب ارزش معاملات صندوقهای طلا در سالهای اخیر و به ویژه در سال۱۴۰۴، نشان میدهد؛ این دارایی اکنون نه تنها در بازار فیزیکی، بلکه در بستر بازار سرمایه نیز به مأمن اصلی نقدینگی تبدیل شدهاست.

این روند، به طور ضمنی بیانگر آن است که بخش قابلتوجهی از فعالان اقتصادی، ریسک تورم و کاهش ارزش پول ملی را پررنگتر از فرصتهای رشد در بازار سهام ارزیابی میکنند. نکته قابلتوجه آن است که صندوقهای طلا، برخلاف خرید فیزیکی طلا و سکه، امکان نقدشوندگی بالا، شفافیت قیمتی و حذف هزینههای نگهداری را فراهم کردهاند. همین ویژگیها موجبشدهاست که این ابزار مالی به پلی میان بازار سنتی طلا و بازار رسمی سرمایه تبدیل شود؛ در واقع بخشی از نقدینگی که در گذشته به سمت بازار فیزیکی طلا حرکت میکرد، اکنون از مسیر صندوقهای طلا وارد بازار سرمایه میشود؛ مسیری که اگرچه در ظاهر به تعمیق بازار سرمایه کمک میکند، اما در باطن، منابع را از سهام و تامین مالی بنگاهها دور میسازد. تداوم این وضعیت میتواند پیامدهای مهمی برای ساختار بازار سرمایه داشتهباشد. افزایش وزن صندوقهای طلا در ارزش معاملات، بهمعنای کاهش نسبی عمق معاملات سهام و تضعیف کارکرد اصلی بورس در تجهیز منابع برای بخش واقعی اقتصاد است.

در چنین شرایطی، حتی بهبود مقطعی شاخصهای سهامی نیز لزوما بهمعنای بازگشت اعتماد پایدار سرمایهگذاران نخواهد بود؛ چراکه رفتار نقدینگی نشان میدهد اولویت اصلی، حفظ ارزش داراییها دربرابر تورم و ریسکهای کلان است، نه مشارکت در رشد بنگاهها. از زاویه سیاستگذاری، این تحولات حامل یک پیام روشن است. تا زمانیکه متغیرهای کلان اقتصاد از نرخ تورم و انتظارات تورمی گرفته تا ثبات سیاست خارجی و پیشبینیپذیری تصمیمات اقتصادی در وضعیت ناپایدار قرار داشتهباشند، نمیتوان انتظار داشت بازار سهام جایگاه پیشین خود را در سبد دارایی سرمایهگذاران بازپس گیرد. محدودسازی ابزارهای معاملاتی، مانند کاهش دامنهنوسان، اگرچه ممکن است در کوتاهمدت از شدت نوسانات بکاهد، اما در بلندمدت میتواند به تشدید مهاجرت نقدینگی به بازارهای موازی، از جمله طلا، دامن بزند.

در مجموع، افزایش سهم صندوقهای طلا از ارزش معاملات بازار سهام را باید نه بهعنوان یک تهدید مستقل، بلکه بهعنوان نشانهای از اختلال در توازن کلان اقتصاد تفسیر کرد. بازگشت تعادل به بازار سرمایه، بیش از هر چیز، در گرو کاهش ریسکهای سیستماتیک و بازسازی اعتماد از مسیر سیاستگذاری باثبات و قابلپیشبینی است. در غیراینصورت، طلا همچنان آینهای خواهد بود که سطح نااطمینانی اقتصاد ایران را با وضوح بیشتری نسبت به شاخصهای سهامی بازتاب میدهد.