«دنیای اقتصاد» ۵ پیامد منفی «انقباض فعالیتهای مولد در بخش مسکن» را در اقتصاد بررسی میکند

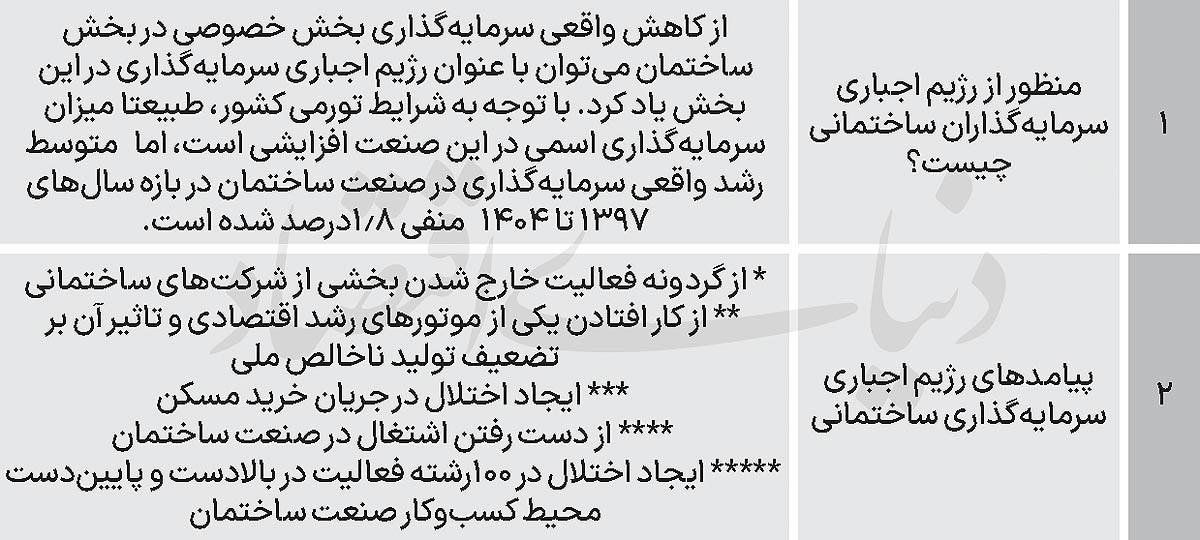

رژیم اجباری در صنعت ساختمان

رژیم اجباری سرمایهگذاری شرکتهای ساختمانی

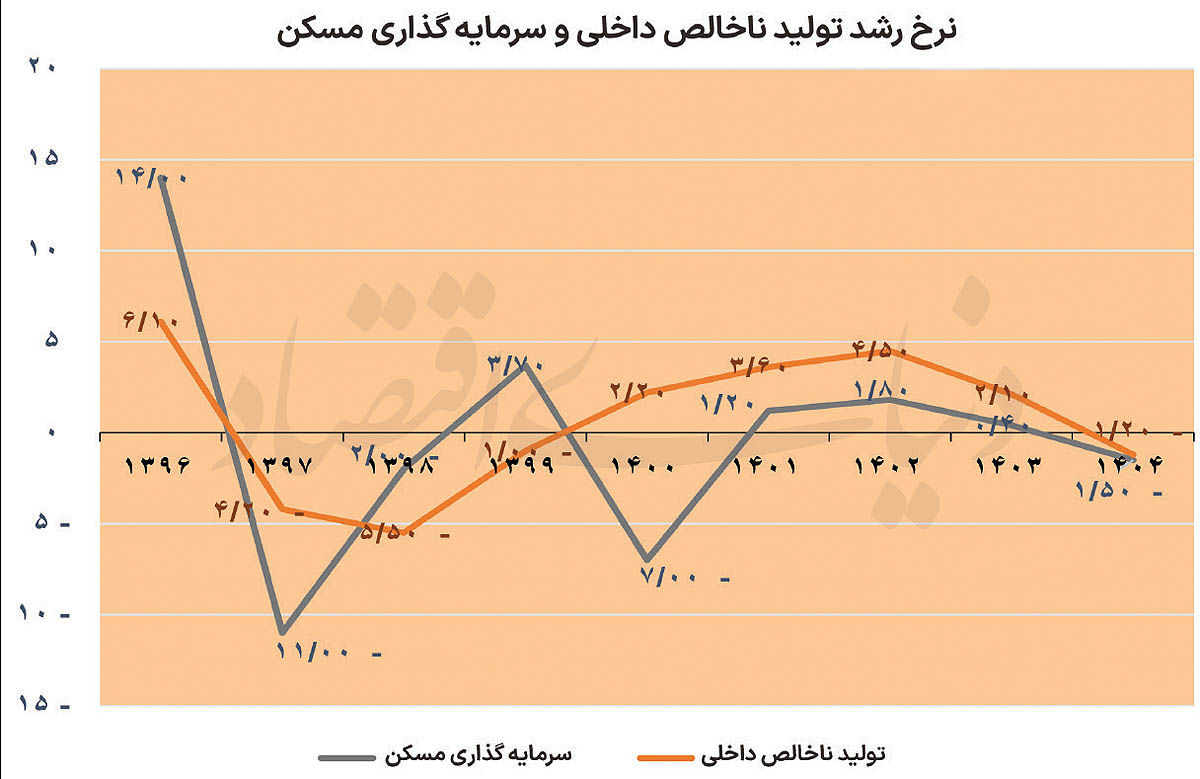

متوسط رشد واقعی سرمایهگذاری در صنعت ساختمان در بازه سالهای ۱۳۹۷ تا ۱۴۰۴ برابر منفی ۱.۸درصد شد، در این زمان متوسط رشد اقتصادی کشور تنها ۰.۰۶درصد بود. این در حالی است که در سال ۱۳۹۶ رشد تولید ناخالص داخلی کشور ۶.۱ درصد و رشد واقعی سرمایهگذاری در بخش مسکن ۱۴درصد بود. این افت سرمایهگذاری ذکر شده مربوط به سرمایههای بخش خصوصی بود. به این ترتیب دادههای ذکر شده حکایت از بروز «رژیم اجباری» در شرکتهای ساختمانی به منزله موتور اصلی ساخت مسکن دارد، موضوعی که به بروز رکودی کمسابقه در بخش ساختوساز انجامید. این رژیم اجباری در صنعت ساختمان از سویی نشانه بروز یک بیماری مزمن در اقتصاد است که آثار آن در این بخش ظاهر شده و از سوی دیگر صنایع متعدد وابسته به بخش ساختوساز در پسین و پیشین زنجیره را دچار چالش میکند.

در ادامه در برخی سالها به شکلی نسبی اندکی بهبود در داده تولید ناخالص ملی و سرمایهگذاری در بخش مسکن حاصل شد، اما این بهبودها جزئی بود و در نهایت رشد واقعی سرمایهگذاری منفی شد. افت ورود سرمایه بخش خصوصی به صنعت ساختمان به مفهوم فرار سرمایهگذار از این بخش است. در واقع بخش ساختمان از صنعتی سرمایهپذیر در سالهای دهه ۸۰ و نیمه ابتدایی دهه ۹۰ به بخشی سرمایهگریز تبدیل شده است. دلایل متعددی در سرمایهگریزی صنعت ساختمان در سالهای اخیر دخیل بوده است، اما «کاهش سودآوری اسمی» و حتی «منفی شدن سوددهی واقعی» در این بخش برای چند سال متوالی و «نبود چشمانداز روشن از آینده» از مهمترین دلایل فرار سرمایههای بخش خصوصی از صنعت ساختمان است. اگرچه عمده دلایل فرار سرمایهگذاران از بخش ساختمان ریشه اقتصاد کلان و ریشه سیاسی دارد و به تعبیری چالشها ساختاری هستند، اما نحوه سیاستگذاری برای این صنعت و بخش مسکن نیز فرآیند خروج سرمایه از این بخش را تشدید کرده است. اگر سیاستگذاری در بخش مسکن و صنعت ساختمان به شکل معقولتری پیش رفته بود، سرمایهگذاران ساختمانی از «تابآوری» بالاتری در شرایط کنونی برخوردار بوده و فرآیند خروج سرمایه از این بخش با سرعت به مراتب کمتری رقم میخورد.

فرار سرمایه از صنعت ساختمان و رکود در ساختوساز با رکود در معاملات املاک گره خورده است؛ در واقع رکود در صنعت ساختوساز را میتوان از دو منظر شرح داد. اول با نگاهی بر اقتصاد کلان و ریشهیابی چالش در «عدم بروز مازاد در حساب جاری کشور» و دوم با نگاهی به فرآیند عرضه و تقاضا در بخش مسکن و «اثرپذیری ساختوساز از رکود تقاضای مصرفی و سرمایهای در بازار مسکن».

از منظر اقتصاد کلان، ورود منابع مالی به اقتصاد بیش از نیاز جاری کشور لازمه شکلگیری سرمایه و رونق در صنعت ساختوساز شمرده میشود. به این ترتیب در دورههایی که درآمد کشور از محل فروش نفت جهش یافته، سرریز درآمد حاصل از فروش نفت به صنعت ساختمان به رونق فعالیتهای ساختمانی در کشور منجر شده است. البته این نحوه ورود سرمایه به صنعت ساختمان اگرچه رونق ساختوساز و صنایع متعدد در زنجیره ساختمان را به دنبال دارد، اما میتواند موتور محرک تورم در این بخش را نیز روشن کرده و به جهشهای قیمتی در بخش مسکن بینجامد. این درحالی است که اگر ورود منابع مالی به اقتصاد به جای فروش نفت نتیجه فعالیت مولد در اقتصاد باشد، شرایط در صنعت ساختمان و بازار مسکن متفاوت خواهد بود. به این ترتیب اگر مازاد حساب جاری در اقتصاد نتیجه تولید و صادرات کالا و خدمات مولد باشد؛ سود حاصل از ورود این سرمایه به شکل دستمزد در اقتصاد توزیع شده و این موضوع با بهبود درآمد سرانه و احیای قدرت خرید خانوار باعث رونق تقاضای ساخت مسکن میشود. اما شدت گرفتن تحریمهای خارجی طی تقریبا یک دهه اخیر باعث شده تا میزان مازاد حساب جاری از محل «درآمد فروش نفت» و محل«تولید و فروش کالا و خدمات» به شدت افت کند و این موضوع خود را در کاهش واقعی سرمایهگذاری در بخش مسکن یا به تعبیری رژیم اجباری سرمایهگذاران ساختمانی نشان داده است.

اما فرار سرمایه از صنعت ساختمان را میتوان از مدل بازار مسکن نیز تشریح کرد. بازار مسکن مانند هر بازاری تابعی از عرضه و تقاضا است. بخش عرضه و تقاضای مسکن در سالهای اخیر دچار اختلال شده و این موضوع در بروز رکود در صنعت ساختمان یا تشدید رکود در این صنعت دخیل بوده و از این منظر رژیم اجباری در سرمایهگذاری ساختمانی را شدت بخشیده است.

در بخش عرضه مسکن عواملی از جمله «افزایش قیمت زمین با نرخی بیش از تورم»، «رشد قیمت خدمات ساختمانی با نرخی بیش از تورم»، «افزایش قیمت نسبی مصالح ساختمانی»، «کاهش حاشیه سود در سرمایهگذاری ساختمانی»، «بازدهی انتظاری بیشتر در سایر داراییها»، «برتری داراییهای زودبازده نسبت به سرمایهگذاری میانمدت» و «محدودیت در دسترسی به منابع مالی» باعث شده تا عرضه مسکن نوساز به بازار به شکل مستمری تضعیف شود. این تضعیف در کاهش تعداد فایلهای فروش با عمر بنای کمتر از ۵ سال و همچنین کاهش سالانه صدور پروانههای ساختمانی مشهود است.

درحالیکه بخش عمدهای از چالشها در سمت عرضه متاثر از شرایط تورمی رقم خورده، اما مواردی نظیر طولانی شدن زمان صدور مجوزها که به خواب سرمایه برای زمانی حدود یک سال میانجامد و هزینه گزافی را به سرمایهگذار تحمیل میکند، قابل رفع شدن است. همچنین تعویق در زمان دریافت هزینه صدور مجوزها به پایانکار راهکار دیگری در کاهش هزینه ساخت و در نتیجه بهبود نسبی در عرضه مسکن است، اقداماتی کمهزینه برای سیاستگذار که تاثیر مثبت قابلتوجهی بر بخش عرضه مسکن برجای میگذارد.

درحالیکه بخش عرضه مسکن با چالشهای متعددی مواجه است که رشد هزینه و افت سودآوری در این بخش را رقم زده، تقاضای مصرفی و سرمایهای به دلایل متعددی با اولویت کاهش قدرت خرید روزبه روز ضعیفتر میشود و ضعف در تقاضا، تمایل به کاهش ساختوساز را شدت میبخشد.

کاهش نرخ رشد جمعیت، کاهش نرخ تشکیل خانوار و تاثیر آن بر افت تقاضای مصرفی مسکن، کاهش درآمد واقعی و پسانداز خانوار در سالهای اخیر و تاثیر آن بر افت قدرت خرید مسکن، کاهش سهم تسهیلات خرید در تامین مالی خرید مسکن و افزایش هزینه تامین مالی باعث شده تا تقاضای مصرفی برای خانه در سالهای اخیر در کف قرار گیرد. این شرایط بخش عمدهای از شهروندان را به سمت اجارهنشینی سوق داده و از نرخ مالکیت در کشور کاسته است. درحالیکه بخش عمدهای از دلایل افت تقاضای مصرفی ریشه اقتصاد کلانی داشته و با حل چالشهای اساسی اقتصاد و تورم قابل رفع است، اما سیاستهای معماری و شهرسازی و ممانعت از ساخت واحدهای کوچک مقیاس نیز مزید بر علت شده تا اندک تقاضای مصرفی در این بازار از دست برود. این درحالی است که با کوچکسازی بر قدرت خرید خانوار افزوده میشود و بخش تقاضای مصرفی اندکی بهبود مییابد.

آینده ساختمانیها در رهگذر کاهش سرمایهگذاری

آینده صنعت ساختمان بهعنوان یکی از موتورهای محرک رشد اقتصادی کشور در رهگذر افت سرمایهگذاری بخش ساختمان و تاثیر این موضوع بر سایر بخشهای اقتصاد موضوع مورد اهمیت است. در واقع اگر چالش «فرار سرمایه» از صنعت ساختمان و «رژیم اجباری سرمایهگذاری در بخش ساختمان» مرتفع نشود، این موضوع میتواند پنج چالش بعدی را رقم بزند. «از گردونه فعالیت خارج شدن بخشی از شرکتهای ساختمانی»، «از کار افتادن یکی از موتورهای رشد اقتصادی و تاثیر آن بر تضعیف تولید ناخالص ملی»، «ایجاد اختلال در جریان خرید مسکن»، «از دست رفتن اشتغال در صنعت ساختمان» و «ایجاد اختلال در 100رشته فعالیت در بالادست و پاییندست محیط کسبوکار صنعت ساختمان».

درسالهای اخیر تعدادی از شرکتهای ساختمانی بخش خصوصی از گردونه تولید مسکن خارج شدهاند، جهش هزینه ساخت با افزایش بهای مواد اولیه، طولانی بودن دوره ساخت به دلیل معطلی در دریافت مجوزها و رکود در معاملات مسکن که فرآیند فروش را دشوار و زمانبر میکند، باعث شده تا بخشی از سازندهها از عرصه این فعالیت اخراج شوند.

صنعت ساختمان یکی از موتورهای محرک رشد اقتصادی در هر کشوری از جمله ایران است، موتوری که با به حرکت درآوردن چرخ تولید در این بخش و صنایع و بخشهای متعدد خدماتی در ایجاد تولیدناخالص ملی سهم ایفا میکند. درحالیکه تولید ناخالص ملی در کشور متاثر از عوامل متعددی که عمدتا منشأ تحریمی دارد، به شدت تضعیف شده، تضعیف ساختوساز نیز میتواند، در تضعیف بیشتر تولید ناخالص داخلی اثرگذار شود.

برهم خوردن نبض طبیعی بازار معاملات مسکن با کاهش تولید از دیگر چالشهای رکود مستمر در صنعت ساختمان شمرده میشود. کاهش ساختوساز با تضعیف عرضه، زمینهساز رشد قیمت مسکن است.

رکود در صنعت ساختمان و افت ورود سرمایه واقعی به این بخش مشاغل گستردهای را تحتالشعاع قرار میدهد. صنعت ساختمان به شکل مستقیم باعث اشتغال رستههای متعدد شغلی است. مهندسان فعال در بخش طراحی، نظارت، فعالان در بخش ساخت شامل کارگران ساده، کارگران ماهر، مهندسان اجرا و ناظر و... افرادی هستند که رکود در صنعت ساختوساز به شکل مستقیم بر عملکرد آنها تاثیر منفی برجای میگذارد. صنعت ساختمان به فعالیت بیش از 100رشته شغل دیگر در بالادست و پاییندست منجر میشود، بنابراین رکود در این صنعت، استمرار تولید در این بخشها و اشتغالزایی آنها را نیز متاثر میکند. ساختمان مصرفکننده مصالح متعددی از جمله سیمان، فولاد، گچ، آجر، درب و پنجره، یراقآلات، سیمهای مسی، کلید و پریز، سنگ و... است. پس از تکمیل ساخت نیز رستههای متعدد شغلی از جمله مشاوران املاک، دفاتر اسناد رسمی و... در فرآیند فروش ملک مشغول به کار میشوند. بنابراین رکود در این صنعت این رستههای شغلی را به شکل منفی متاثر میکند.

آسیب به صنایع جانبی

ساختوساز، صنعتی با محیط پسین و پیشینی گستردهای است؛ بهنحوی که برخی آمارها از وابستگی 100رسته شغلی به این صنعت حکایت دارد. رکود در این صنعت، بخشهای مختلف تولیدی و خدماتی وابسته را به شکل منفی تحت الشعاع قرار داده بهنحوی که به افت تولید آنها منجر شده است. این 100رسته شغلی شامل تولیدکنندگان بزرگ، متوسط، کوچک مصالح ساختمانی، بخش توزیع عمده و خُرد محصولات، بخش خدمات فنی و مهندسی و فعالان عرصه فروش میشود. برای بررسی اثرگذاری رکود در صنعت ساختوساز با بخشی از تامینکنندگان مصالح و تجهیزات ساختمانی گفتوگو شد.

از آنجا که در گزارشهای پیشین با تولیدکنندگان مصالح ساختمانی گفتوگو و وضعیت آنها در شرایطی که صنعت ساختمان با رکود ساختاری و رکود مضاعف ناشی از تبعات جنگ و نااطمینانی سیاسی در کشور مواجه است، بررسی شده بود؛ در این گزارش به بررسی وضعیت تامینکنندگان زنجیره ساختمان پرداخته شد و در این راستا گفتوگوهایی با فروشندگان «لوازم تزئینی خانه شامل کاغذدیواری، رنگ، پارکت»، فروشندگان «سنگ و سرامیک کف»، تولیدکنندگان «کابینت» و فروشندگان «شیرآلات ساختمانی» انجام شد.

این گفتوگوها از تشدید رکود در صنعت ساختمان و آسیب جدی به تامینکنندگان مصالح ساختمانی حکایت دارد، بهنحوی که برخی از فعالان این عرصه از تعطیلی بخش قابلتوجهی از فعالان این بخش به دلیل نبود مشتری و جهش هزینهها با محوریت رشد اجارهبها مواجه شدهاند. تامینکنندگان مصالح ساختمانی فروشندگان مصالح در سطح شهر و محلات مختلف هستند؛ مشتریان این واحدها سازندهها و افرادی هستند که درصدد بازسازی ملک خود هستند. طی سالهای اخیر رکود در بخش ساختوساز به «آب رفت ساختوساز» و در نتیجه مشتریان این کسبوکارها انجامیده بود. با وجود این فعالان این حوزهها، بخشی از آبرفت تقاضا متاثر از رکود ساختوساز را با افزایش بازسازیها جبران میکردند. اما پس از جنگ 12روزه علاوه بر تشدید رکود در صنعت ساختوساز از میزان بازسازی واحدهای ساختمانی نیز به شدت کاسته شده و این موضوع فعالان این بخشها را با چالش نبود مشتری مواجه کرده است. در چنین شرایطی بروز جنگ بعدی در اسفند نیز مزید بر علت شد تا این کسبوکارها اندک مشتریان خود را که عمدتا در شب عید به فکر بازسازی میافتادند نیز از دست بدهند و این موضوع آنها را با رکود جدیتر مواجه کرده است. گفتوگوها از جهش قیمت مصالح ساختمانی پس از جنگ اسفند حکایت دارد، این موضوع نیاز فروشندگان مصالح به نقدینگی را به شدت افزایش داده و این مساله در شرایطی که خبری از مشتری نیست، بر چالشهای آنها افزوده بهنحوی که بخشی از آنها به تعدیل نیرو روی آوردهاند و حتی احتمال تعطیلی آنها شدت گرفته است. این فعالان معتقدند که رونق ساختوساز اصلیترین روش برای بهبود نسبی در کسبوکار آنهاست، چرا که عمده تقاضا مربوط به فعالیت ساختوساز است و رونق در این بخش لازمه رونق در کسبوکار آنها شمرده میشود.