«دنیایاقتصاد» دو سناریوی محتمل و یک سناریوی ضعیف درباره تاثیر بازگشایی بازار سهام بر تقاضای ملکی را بررسی میکند

مسکن پس از معاملات سهام

تحلیلهایی از دکتر حسین عبدهتبریزی، دکتر غلامرضا سلامی، دکتر تیمور رحمانی، دکتر علیرضا توکلیکاشی، دکتر پویا جبلعاملی و دکتر حسن بان درباره «چشمانداز کوتاهمدت بازار مسکن از دوربین بورس تهران»

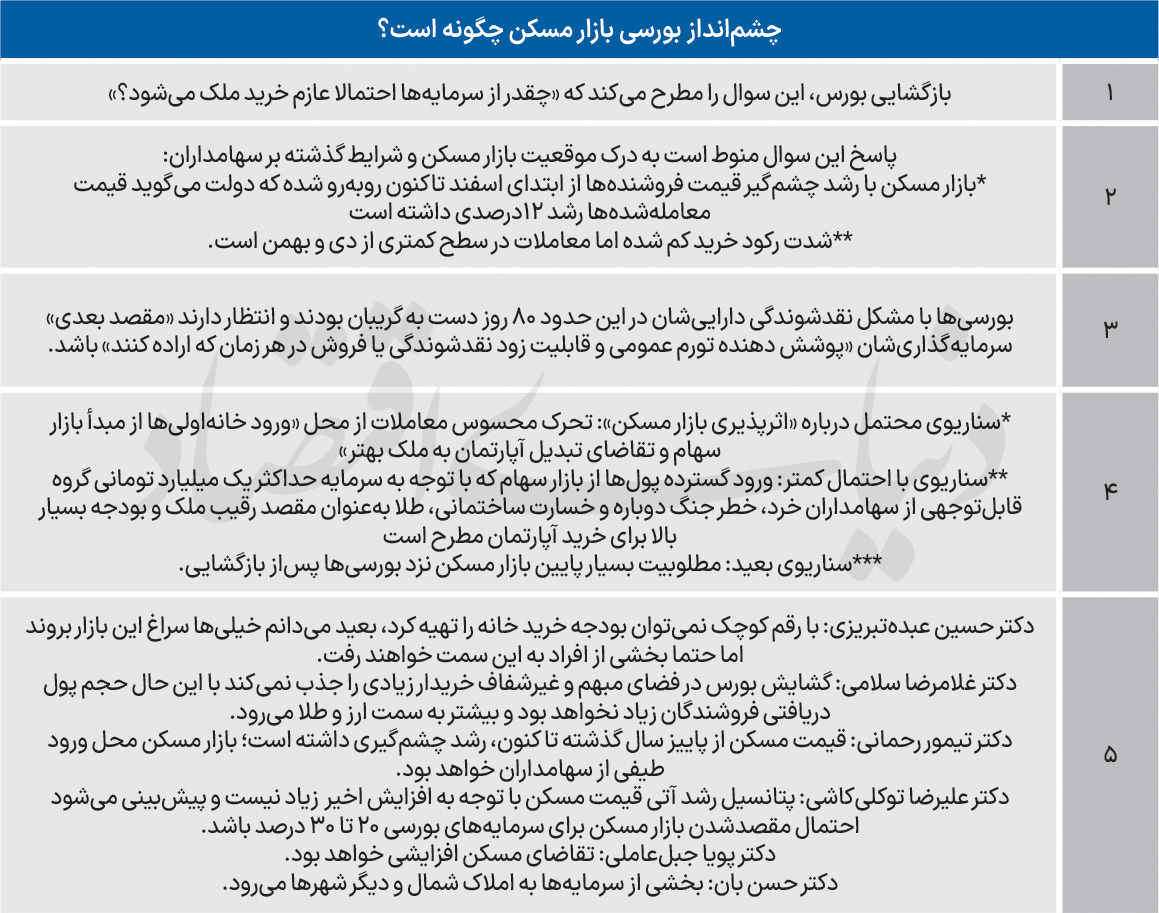

فرید قدیری: بورس تهران از امروز، پساز حدود 80روز تعطیلی ناشی از شرایط «حین و بعد از جنگ 40روزه» بازگشایی میشود و این احتمال وجود دارد گروهی از سهامداران متناسب با تصمیماتی که برای آینده سرمایهشان یا «پاسخ به یک نیاز مصرفیشان» مدنظر دارند از این بازار به سمت «مقصد جدید» خارج شوند. این حرکت احتمالا معادلات کنونی بازار مسکن را دستخوش تحول خواهد کرد. گروه مسکن «دنیایاقتصاد» برای بررسی تاثیر احتمالی بازار مسکن از بازگشایی بازار سهام و سناریوهای قابل پیشبینی، تحلیل 6صاحبنظر اقتصادی مسلط بر هر دو بازار را نیز دریافت کرده است.

به گزارش «دنیایاقتصاد»، تغییر جهت سرمایهها از بازار سهام به سمت بازار مسکن، علاوه بر اینکه به شرایط تجربهشده در بورس تهران طی ماههای اخیر وابسته است، به «شرایط فعلی» بازار ملک نیز بستگی زیاد دارد و در عین حال موقعیت فعلی و آتی دیگر بازارهای دارایی نیز در این معادله چندمجهولی فاکتور مهم محسوب میشود. بنابراین لازم است هر کدام از این موارد مورد پایش قرار بگیرد تا امکان تصویر سناریوها برای آینده کوتاهمدت و میانمدت مسکن فراهم شود. این شروط در عین حال، همگی تحتالشعاع «چشمانداز آتشبس و احتمالات مربوط به از سرگیری مذاکرات ایران و آمریکا و توافق احتمالی» است.

دمای معاملات در بازار مسکن

بازار مسکن، زمستان سال گذشته، 2ماه نسبتا داغ را تجربه کرد ولی در اسفند دمای معاملاتی آن به شدت پایین آمد. افزایش دما نه به معنای «رونق خرید» که به معنای «کاهش شدت رکود سنگین» بود. در آن 2ماه «قدرت طلایی» خریداران مسکن به کمک آنها آمد؛ بهطوریکه 2گروه تقاضای خرید آپارتمان در تهران و دیگر شهرها به پشتوانه «افزایش تا سه رقمی ارزش سکه و طلایی که به عنوان سرمایه در اختیار داشتند»، به سمت تبدیل دارایی به مسکن اقدام کردند. یک گروه، خانهاولیها و گروه دیگر خریداران سرمایهای آپارتمان با هدف حفظ ارزش در برابر تورم عمومی فزاینده. با این حال در ماه آخر زمستان، جنگ 40روزه، آن جریان خرید مسکن را برای مدتی متوقف کرد؛ ولی طی هفتههای گذشته از بهار، نبض معاملات مسکن، نه مثل قبلاز جنگ اما به شکل محسوس در حال زدن است.

بازار مسکن شاهد رشد محسوس قیمتها نیز هست تا جایی که آمار دولت، نرخ رشد قیمت قطعی از 9 اسفند تاکنون را حدود 12درصد اعلام میکند؛ اما سطح قیمت فروشندهها رشد خیلی بیشاز این رقم را نشان میدهد که احتمال زیاد، اختلاف بین سطح قیمت فروشنده و قیمت بازارپذیر ناشی از «انتظارات تورمی» سمت عرضه و «قدرت مالی پایین» سمت تقاضا است. بنابراین، بازار مسکن تهران تا پیشاز بازگشایی بورس تهران، از یکسو شاهد تحرکات نسبی در معاملات بوده است؛ اما از سوی دیگر شاهد قیمتهای قدکشیده هم هست که این خود مانعی برای «ورود راحت» جریان گسترده خریدار به این بازار به حساب میآید.

«سناریوی محتمل» برای مسکن

طی روزهای آینده، بازار مسکن در مواجهه با سرمایههای بورسی، سه حالت را میتواند تجربه کند. حالت اول، ورود گسترده پولها از بازار سهام است؛ حالت دوم، ورود تدریجی بخشی از سرمایههای بورسی و حالت سوم نیز مطلوبیت بسیار پایین بازار مسکن نزد بورسیهای آماده خروج است. بررسیهای «دنیایاقتصاد» براساس برآیند تحلیلهایی که از دکتر حسین عبدهتبریزی، دکتر غلامرضا سلامی، دکتر تیمور رحمانی، دکتر علیرضا توکلی کاشی، دکتر پویا جبلعاملی و دکتر حسن بان دریافت شده است، نشان میدهد: سناریوی محتمل بورسی برای بازار مسکن به 4دلیل، «شارژ معاملات اما به صورت غیرهیجانی» از سمت تقاضای خرید خواهد بود.

دلیل اول و دلیل دوم که با هم در ارتباط هستند، «حجم بالای بودجه مورد نیاز برای خرید آپارتمان» از یکسو و «سبقت سطح قیمت مسکن از 80 روز پیش تاکنون در مسیر رشد از سطح نسبی آن با ارزش سرمایه سهامداران در ابتدای اسفند یا پیشاز تعطیلی بورس» از سوی دیگر است. این دو پارامتر امکان خرید یک واحد مسکونی با سطح میانگین قیمت مسکن در تهران از طریق تبدیل دارایی بورسی را برای برخی سهامدارانی که قصد انجام این کار را دارند، بهوجود نمیآورد. امروز نقدینگی مورد نیاز برای خرید آپارتمان در سطح متوسط شهر تهران بالای 10میلیارد تومان برآورد میشود؛ این قدرت خرید در مناطق جنوبی نیز باید نزدیک به 5میلیارد تومان باشد. این در حالی است که بخش قابلتوجهی از سهامداران خرد، ارزش داراییشان حدود یکمیلیارد تومان یا کمتر تخمین زده میشود.

رقیب «زود نقدشونده» دارایی ملکی در شرایط «نه جنگ، نه صلح» عامل سوم تقویتکننده این سناریوی محتمل برای بازار مسکن، یعنی «هیجانی نبودن ورود بورسی به بازار مسکن» است. برخی کارشناسان معتقدند، کابوس نقدشوندگی سرمایه که طی هفتههای گذشته سهامداران داشتند باعث خواهد شد آنهایی که قصد تبدیل دارایی دارند به سمت بازار طلا و سکه حرکت کنند. چون طلا نقدشوندگی بالایی دارد و چشمانداز طلای جهانی نیز به صورت مشروط برحسب آینده جنگ در خاورمیانه، مثبت پیشبینی شده است. عامل چهارم که سناریوی «ورود نه چندان قوی نقدینگی از مبدا بازار سهام به سمت مسکن» را پشتیبانی میکند، ریسکهای سنتی ملک در برابر جنگ است. تخریب و خسارت، چه به ساختمان مسکونی و چه به زیرساختهای شهری، تصویری است که در شرایط فعلی در ذهن افراد با توجه به وضعیت آتشبس شکل گرفته است. این نااطمینانی، بر «خریدهای سرمایهای» ملک اثر کاهنده دارد.

سناریوی دوم با احتمال بالا

تجربه زمستان سال گذشته در بازار خرید مصرفی نشان داد، «خانهاولیها» در جریان سرمایهگذاریهایی که طی دو سال قبلاز آن در بازارهای مختلف دارایی انجام دادند و بازدهیهای 2 تا 3رقمی را بهدست آوردند، توانستند در موقعیت «انتهایی» ثبات قیمت مسکن، از سرمایههای رشدکرده خود برای صاحبخانه شدن، پیشاز رشد قیمتها، بهره ببرند. طلا و سکه سال گذشته، تا پیشاز اسفند، بازدهی یکساله حدود 100درصد به سرمایهگذارانش داد؛ درحالیکه قیمت مسکن حدود 20درصد افزایش پیدا کرده بود. اکنون نیز چنانچه خانهاولیهای مستقر در بورس پساز بازگشایی با سرمایهای معادل «قدرت خرید یک واحد مسکونی کوچک متراژ و نه چندان نوساز» چه با فروش سهامشان و چه با ترکیبی از فروش سهام و سایر داراییهای دیگر روبهرو شوند، احتمال خیلی زیاد «درنگ» نخواهند کرد و برای صاحبخانه شدن اقدام میکنند.

به این ترتیب، فاکتورهای «خانهاولی» سرمایهگذار در بازار سهام و «قدرت خرید نهایی» آنها، 2 پارامتری هستند که از سناریوی دوم تحت عنوان «تحرک نسبی معاملات خرید مصرفی مسکن» در هفتههای آینده پشتیبانی خواهند کرد. خرید مصرفی از مبدأ بورسی، الزاما به خانهاولیها محدود نیست، بلکه شامل تقاضای «تبدیل بهتر آپارتمان فعلی» نیز میشود. حتی در قالب این سناریو، تحرک بازار مسکن شهرهای کوچک یا حومهای یا حتی بازار ویلاهای شمال نیز قابل پیشبینی است.

سناریوی ضعیف مسکن چیست؟

عمده تحلیل صاحبنظران اقتصاد مسکن و آشنا به رفتار سهامداران در جهتی است که مشخص میکند، بازار مسکن «مقصد اول» بورسیهای مصمم به خروج از این بازار نیست.

دکتر عبدهتبریزی در اینباره به «دنیایاقتصاد» گفت: خیلی از مردم در این روزها بخش عمدهای از داراییهای خود را نقد کردهاند. صدای جنگ هم بار دیگر بلند شده و بعید میدانم در این شرایط افراد زیادی به سمت بازار مسکن بیایند. ضمن آنکه، ارقام کوچک سرمایه نمیتواند بودجه خرید یک واحد مسکونی را پوشش دهد. بنابراین این احتمال وجود دارد که بخشی از بورسیها به سمت صندوقهای درآمد ثابت بروند. البته حرکت قیمت سهام در این روزهای بازگشایی، میزان افت آن و مدت زمان افت، متغیرهای مهمی هستند که روی رفتار بازار تاثیر میگذارد. بازار سهام خیلی زودتر از این باید بازگشایی میشد و تاخیر زیاد آن، اشتیاق به خروج را ایجاد کرده است. به نظر میرسد در روزهای آینده حتما افرادی از بازار سهام به سمت بازار مسکن بروند؛ اما همانطور که اشاره کردم، این ورود سنگین نخواهد بود؛ چون همچنان مخاطراتی در حوزه سرمایهگذاری در این بازار با توجه به تهدیدهای جنگی وجود دارد.

این بورس «قدرت» شارژ مسکن ندارد

دکتر غلامرضا سلامی نیز به «دنیایاقتصاد» چنین گفت: بالاخره پس از مدتی طولانی، قرار شد بورس تهران از امروز سهشنبه ۲۹ اردیبهشت بازگشایی شود؛ هرچند این بازگشایی در مورد شرکتهایی که بهصورت مستقیم و بعضا غیرمستقیم از جنگ آسیب جدی دیدهاند، نمیشود؛ ولی با این حال این گشایش در فضایی مبهم و غیرشفاف صورت میگیرد و بهدلیل غیر قابل پیشبینی بودن تداوم آتشبس و ادامه محاصره دریایی به نظر نمیرسد خریداران چندانی برای سهام فراوان عرضه شده وجود داشته باشد بهخصوص آنکه براساس شنیدهها قرار نیست در میزان دامنه نوسان تغییری حاصل شود.

وی افزود: تصور میشود با این همه اتفاقات اثرگذار در شرکتها و عدم افشای اطلاعات اساسی، عامه سهامداران به قیمت واقعی سهام قابل عرضه که بهدلیل تعلیق معاملات روی سهام شرکتهای مهم (آسیبدیده از جنگبه طور مستقیم و غیرمستقیم) تعدادشان محدود است، دسترسی داشته باشند لذا ریسک خرید سهام به قیمت ۳درصد زیر قیمتهای قبل از تعطیلی بورس بسیار زیاد است مگر آنکه خریداران خاص بر اطلاعات درونی بعضی شرکتها اشراف داشته و در این صورت سهام آن شرکتها را به قول برخی بازاریها، مفت خری کنند. با این همه، حتی به فرض انجام معاملاتی در روزهای آینده به نظر نمیرسد حجم پول دریافتی فروشندگان در حدی باشد که بر بازارهای دیگر تاثیر آنچنانی داشته باشد و حداکثر آنکه مانند وجوه خارجشده از صندوقهای با درآمد ثابت به سمت صندوقهای طلا و نقره یا خود بازار فیزیکی ارز و طلا سوق داده شود. بنابراین هرچند بازار مسکن امروزه برای سرمایهگذاری جذاب به نظر میآید؛ ولی به نظر میرسد حجم سرمایههای جذبشده از بازار سهام پس از بازگشایی بورس تهران در شرایط فعلی تاثیر محسوسی بر این بازار نخواهد داشت.

حرکت به سوی داراییهای مختلف

دکتر تیمور رحمانی، اقتصاددان، در پاسخ به پرسش «دنیایاقتصاد» معتقد است، بازار مسکن احتمالا محل ورود طیفی از سهامداران است و سایر افراد نیز به بازارهای مختلف دارایی مهاجرت خواهند کرد. سهامداران در برابر تجربهای که از تعطیلی بازار سهام داشتند، احتمالا هر نوع دارایی را ترجیح میدهند. ضمن آنکه، خطر دوباره جنگ باعث تحلیل ریسکهایی نزد سهامداران شده است. دکتر رحمانی در عین حال به روند رشد قیمت مسکن هم در تهران و هم در دیگر شهرهای بزرگ و کوچک در ماههای اخیر اشاره کرد و افزود: قیمت مسکن از پاییز سال گذشته تاکنون، رشد چشمگیری داشته و این رشد در شهرهای کوچک استانهای مختلف کشور نیز محسوس بوده است. این اقتصاددان با اشاره بر اینکه سطح تورم عمومی نسبت به سالهای قبل، صعود کرده است، گفت: بازار مسکن مثل خیلی بازارهای دارایی تحتتاثیر تورم بالا قرار گرفته است. نکته دیگری که دکتر رحمانی به آن اشاره میکند، مسیر متفاوت بازار ساخت و تولید مسکن است. انتظار اینکه تولید مسکن متناسب با این تحرک نسبی در معاملات تکان بخورد، پایین به نظر میرسد.

احتمال «ورود بورسیها» به مسکن چند درصد است؟

دکتر علیرضا توکلی کاشی، صاحبنظر بازارهای سهام و مسکن، با طرح سه پرسش مرتبط به «آینده بورسی بازار مسکن»، جواب این پرسشها را در پاسخ به سوال اصلی «دنیایاقتصاد» ارائه کرد. او ابتدا این سوال را مطرح کرد که آیا بورسیها «انگیزه» خروج دارند؟ پاسخی که این صاحبنظر برای این پرسش دارد، نشان میدهد، سهامداران 2انگیزه برای خروج دارند. اولی، «خطر تعطیلی دوباره بازار سهام» با توجه به احتمال پایان آتشبس جنگ 40روزه است که روی نقدشوندگی دارایی بورسیها اثر منفی خواهد گذاشت. نکته دوم نیز احتمال آسیب به دسته دیگری از شرکتهای بورسی در جنگ احتمالی پیش رو است که این هم بر افت ارزش سهام مربوطه تاثیر خواهد گذاشت.

توکلیکاشی با طرح پرسش دوم مبنی بر «شرایط امکان خروج فراهم است؟»، پاسخ داد: با توجه به محدودیتهای پیشروی سهامداران برای خروج ناشی از محدودیت دامنه نوسان و همچنین با توجه به اینکه قیمتها به سمت پایین میتواند باشد، ممکن است سهامداران ذهنیت پذیرش زیان نداشته باشند و به این جمعبندی برسند که بعد از اینکه بازار سهام به تعادل رسید، برای مدتی منتظر باشند قیمتها بالا برود تا حداقل با «زیان صفر» خارج شوند. بنابراین، این رفتار نیز سرعت خروج را پایین خواهد آورد. توکلیکاشی سرعتگیر سوم برای خروج از بورس را «بیرغبتی به خرید سهام» معرفی میکند و معتقد است، سهامداران وقتی میتوانند خارج شوند که پولی وارد بازار شود. حقیقت آن است که به نظر میرسد در شرایط فعلی افراد تمایل زیادی برای خرید سهام نداشته باشند. عمده پولهایی که در بازگشایی وارد بورس خواهد شد، احتمالا از جنس حمایتی خواهد بود؛ رقمی بین 20 تا 50همت که عدد بزرگی نیست تا همه بتوانند کل داراییشان را بفروشند.

توکلیکاشی، پرسش سوم درباره آینده بورسی بازار مسکن را «جذابیت بازار ملک» عنوان کرد و گفت: بازار سهام نسبت به 7 تا 8 سال پیش، بالغتر شده و سهامداران به نسبت، تصمیمات پخته برای آینده داراییشان اتخاذ میکنند. اگر این فرضیه را بپذیریم در این صورت با توجه به بازدهی 40درصدی صندوقهای درآمد ثابت و بازدهی 100درصدی طلا در یکسال اخیر و چشمانداز رشد حدود 50درصدی آن در یکسال آینده و همچنین ویژگی نقدشوندگی این دو و ریسک صفر «تعطیلی فضای معاملاتی» آنها، انتظار میرود قسمتی از سرمایههای بورسی به سمت طلا و درآمد ثابتها برود و پول کمتری وارد بازار ملک شود. از طرفی، پتانسیل رشد آتی قیمت مسکن با توجه به افزایش ماههای اخیر زیاد نیست و در نتیجه، پیشبینی میشود احتمال مقصدشدن بازار مسکن برای سرمایههای بورسی 20 تا 30درصد باشد.

دکتر پویا جبلعاملی نیز معتقد است، تقاضای مسکن حتی با وجود شرایط جنگی افزایشی خواهد بود؛ اما طلا و ارز همچنان مقصد برتر ورود سرمایه میتواند باشد مگر آنکه صلح میانمدت اتفاق بیفتد. دکتر حسن بان، صاحبنظر بازار سرمایه و روشهای نوین تامین مالی مسکن هم در پاسخ به پرسش «دنیایاقتصاد»، اعلام کرد: به نظر میرسد بخشی از سهامداران به سمت بازار املاک شمال و کلانشهرهایی مثل اصفهان حرکت کنند.