چارچوب فنی بازار املاک

در گوشهای دیگر، دهها هزار خانوارِ مستأجر با درآمدی که سالهاست از تورم عقب افتاده، هر ماه بیش از نیمی از حقوق خود را به صاحبخانه میدهند و باز هم بیمِ اجاره ماهِ بعد یا تخلیه سر موعد را دارند. این یادداشت در تلاش است نشان دهد چگونه ترکیبی از عواملی چون انحصار زمین، ناترازی بانکی، سوداگری در بازار مسکن و ضعف دولت در تنظیم بازار، مسکن را از حق شهروندی به کالایی تجملی یا سرمایهای تبدیل کرده است.

برای درک عمق مشکل، بهتر است از آمارهای ساده شروع کنیم. بر اساس آخرین آمار رسمی، در سال ۱۴۰۴ تعداد کل واحدهای مسکونی در ایران حدود ۲۸.۹میلیون واحد بوده و تعداد خانوارها حدود ۲۸میلیون و ۸۰ هزار خانوار؛ یعنی از نظر سرانه آماری، خانه بیش از تعداد خانوار وجود دارد. بااینحال امروز با یکی از حادترین بحرانهای مسکن در تاریخ کشور روبهروییم. این تناقض ظاهری، وقتی حل میشود که بدانیم از همان حدود ۲۹میلیون واحد، امروز دستکم دومیلیون واحد خالی و بدون استفاده مانده و بیش از نیمی از این خانههای خالی در تهران و چند کلانشهر دیگر متمرکزند. این خانهها در دست چه کسانی است؟ بانکها، نهادهای شبهدولتی، سرمایهگذاران بزرگ ملکی و سفتهبازانی که مسکن را نه برای زندگی، که برای انباشت سرمایه و انتظار برای گران شدنِ بیشتر خریدهاند. طبیعی است که در نظامهای اقتصادی با بازارهای پیشرفته، چنین احتکاری با مالیات سنگین بر خانههای خالی و مالیات بر عایدی سرمایه مجازات میشد. اما از یک سو در ایران این ابزارها یا وجود ندارند یا چنان ضعیف طراحی شدهاند که عملا بیاثرند و از سوی دیگر تورم مزمن و کاهش ارزش ریال، موجب شده اولا عایدی سرمایه چندان مشخص نباشد و ثانیا در مقیاس اقتصاد جهانی، مالک مسکن حتی دچار زیان دلاری شود. از این گذشته، گرچه دولت خود بزرگترین مالک زمین در شهرهاست، اما از این اهرم برای تنظیم بازار استفاده نمیکند. اینجاست که پای پارادوکس دیگری به میان میآید: دولت در ایران هم بزرگترین مالک زمین است، هم تنظیمگر بالقوه اصلی بازار مسکن، هم بزرگترین تامینکننده وام در اقتصاد. این سه نقشِ به ظاهر همسو، در عمل موجب ایجاد تضاد منافع ساختاری شده است. دولت میتواند با عرضه زمین ارزان به متقاضیان واقعی مسکن، قیمت تمامشده مسکن را کاهش دهد. اما در عمل همین دولت است که با مقرراتزدایی بیضابطه در دهههای گذشته (ناشی از پذیرش نسخههای بانک جهانی و صندوق بینالمللی پول)، عملا زمین و مسکن را به کالایی نایاب و گران تبدیل کرده است.

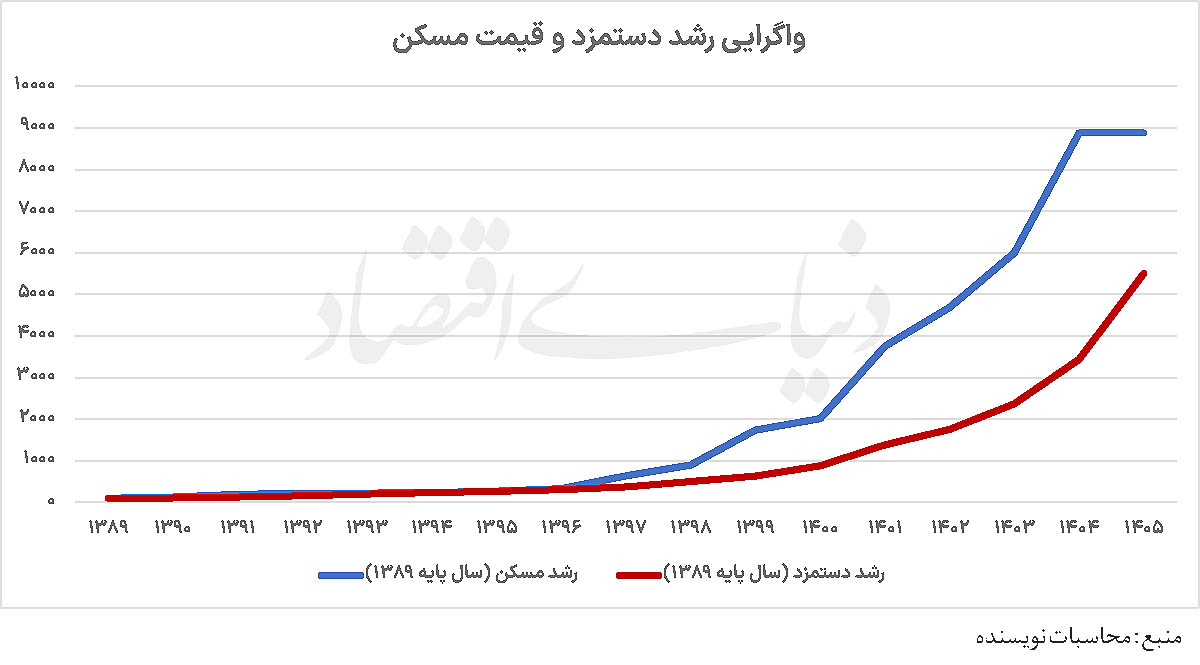

نتیجه این امر چگونه خود را در سبد اقتصادی خانوار نشان میدهد؟ پاسخ در چند کلمه خلاصه میشود: رشد متمایل به صفر، تورم بالا و کاهش دستمزد واقعی. از سال ۱۳۹۰ تا ۱۴۰۴، میانگین رشد اقتصادی کشور به زحمت به ۱ درصد در سال میرسد. از سال ۱۳۹۷ که تحریمهای آمریکا تشدید شد، ریال بیش از ۹۵ درصد ارزش خود را در برابر دلار از دست داده است. در این شرایط، اگر قیمت مسکن به ریال رشد هم بکند، ارزش دلاری آن عملا ثابت مانده یا حتی در برخی برههها کاهش یافته است. اما مشکل واقعی از جایی شروع میشود که دستمزدها به هیچ وجه با تورم ریالی هماهنگ نیستند. (نمودار حاضر با لحاظ سال پایه ۱۰۰=۱۳۸۹)

همچنین سهم مسکن از سبد هزینههای خانوار از حدود 20 درصد سالهای ابتدایی دهه 1390، به بالای 50 درصد در سال 1404 رسیده است. نتیجه آن میشود که اجاره یک آپارتمان معمولی در کلانشهرها (و نیز شهرهای کوچک که میانگین دستمزد پایینتر است)، بیش از حداقل دستمزد است و مسکن برای بخش بزرگی از جامعه نه فقط گران، که کاملا دسترسناپذیر شده است.

بخشی از این تورم مسکن، ریشه در وضعیت بانکها دارد. سالهاست که بسیاری از بانکهای کشور با مساله «ناترازی» دستبهگریباناند، یعنی داراییهایشان (که عمدتا وامهایی است که بازپرداخت نشدهاند) از بدهیهایشان (سپردههای مردم) بسیار کمتر است. به عبارت ساده، بانکها پولی را که متعلق به مردم است، به جاهای نامطمئنی قرض دادهاند و حالا توان بازپرداخت آن به صاحبان سپرده را ندارند. برای آنکه این شکست و زیان عظیم در ترازنامههایشان پنهان بماند و وضعیت خود را سودآور نشان دهند، راهی جز ورود به بازار املاک و مستغلات و ارزشگذاری بسیار بالاتر از قیمت آن نیافتهاند. از ترازنامههای بانکی و شرکتهای بزرگ است که دمیدن در حباب مسکن شکل میگیرد. بانکها و نیز شرکتهای بزرگ دولتی، شبهدولتی و خصوصی با خرید زمین، آپارتمان و مجتمعهای تجاری عظیم، عملا به بزرگترین مشتریان بازار املاک و مستغلات تبدیل شدند. خریدهای دائمی و کلان و حتی گاهی با قیمتهای نامتعارف، این پیام را به تمام فعالان بازار میفرستد که قیمتها در حال افزایش است و این روند ادامهدار خواهد بود. سفتهبازان حرفهای و سرمایهداران ملکی نیز بلافاصله وارد بازی میشوند و تقاضای کاذب را چنان افزایش میدهند که قیمت واقعی از ارزش مصرفی مسکن کاملا جدا میشود و آن را تبدیل به ارزش مبادلهای میکند. نتیجه این فرآیند، حبابی است که روزبهروز بزرگتر میشود و بانکها و شرکتها حالا صاحب هزاران واحد مسکونی خالیاند که اگر به بازار عرضه شوند، قیمتها فرو میریزد و مشخص میشود ارزش واقعی آنها بسیار کمتر از ارقام داخل ترازنامه است. از سوی دیگر، بانکها به جای آنکه نقدینگی خود را در قالب وام به سازندگان واقعی مسکن بدهند، آن را صرف وام دادن به زیرمجموعههای خود یا شرکتهای بزرگ دیگر به منظور خرید ملک و ساختمانهای بیشتر میکنند. سرمایه در داراییهای راکد و بیحرکت قفل میشود، ساختوساز جدید رونق نمیگیرد، عرضه موثر در بازار کاهش مییابد و هزینه تمامشده هر مترمربع مسکن همچنان اوج میگیرد و بانک که قرار بود مشکل مسکن را حل کند، خود بزرگترین مانع بر سر راه آن شده است.

در چنین فضایی که هم دولت زمین عرضه نمیکند و هم بانکها و شرکتهای بزرگ در حباب مسکن میدمند و هم تورم مانع از برنامهریزی مناسب برای ساخت مسکن مشارکتی میشود، تعاونیهای مسکن و طرحهای سراسری دولت که میتوانستند پاسخی جمعی و مردمی به این بحران باشند، عملا به تلهای برای سرمایه مردم تبدیل شدهاند. هزاران پروژه تعاونی در سراسر کشور به دلیل محاسبات نادرست، عدم لحاظ تورم در اقساط و افزایش بیرویه قیمت مسکن، ناتمام مانده است. گاه شاهدیم اعضا سالها پول واریز کردهاند، اما نه خانهای ساخته شده، نه پولی برگشت داده میشود و نه سازوکاری برای شکایت و پیگیری وجود دارد. تورم و فقدان نظارت کافی بر این تعاونیها، دست در دست هم میدهند تا زمینه را برای کلاهبرداریهای گسترده فراهم کرده و اعتماد عمومی به این الگوی مشارکتی را از بین ببرند. انبوهسازان خصوصی نیز در شرایطی مشابه، به دلیل نبود شفافیت در قیمتگذاری، نبود نهاد نظارتی موثر و نبودِ سازوکارهای الزامآور برای انجام به موقع پروژهها، بارها اعتماد خریداران را خدشهدار کردهاند. تاسفبارتر از تمام اینها، ناتوانی در استفاده از فناوریهای نوین برای گشودن این گره کور است. در بسیاری از کشورهای توسعهیافته، توکنایز کردن مسکن (یعنی تبدیل یک واحد مسکونی به هزاران توکن دیجیتال قابل خرید برای سرمایهگذاران خرد)، به راهکاری رایج برای سرمایهگذاری گروهی و بلندمدت در بازار مستغلات تبدیل شده و نه تنها امکان مشارکت دهکهای پایینتر را در بازار مسکن فراهم میکند، بلکه نقدینگی سرگردان را به جای سفتهبازی، به سمت تولید مسکن هدایت میکند. اما در ایران، فقدان قانونی جامع در حوزه رمزارزها و توکنها، فقدان شفافیت در مالکیت و سندهای رسمی، بیاعتمادی عمومی به بازارهای مالی و نبود نهاد تنظیمگرِ کارآمد، هرگونه نوآوری از این دست را عملا غیرممکن ساخته است.

چرا با وجود همه این شواهد و تحلیل، نه تنها هیچ تغییری رخ نمیدهد، بلکه وضعیت هر روز بدتر هم میشود؟ چنین نیست که هیچ تلاشی صورت نگیرد. اتفاقا دولت گاهی وارد میشود و در این بازار دخالت میکند؛ از جمله طرحهایی مثل مسکن مهر و نهضت ملی مسکن که بهرغم تمام ایرادات آن، دقیقا برای همین هدف طراحی شدهاند. به باور نگارنده، مشکل در جای دیگری است. بازار مسکن ایران، بازاری مخدوش است؛ یعنی سازوکارهای قیمتگذاری، تخصیص زمین و شکلگیری تقاضا در آن چنان آغشته به کمبود عرضه، سفتهبازی، رانت، عدم شفافیت و پناهگاه سودسازی بانکهاست که دیگر نمیتوان آن را بازار به معنای کلاسیک آن نامید. دولت پس از ساخت مسکن جدید، آن را وارد همان بازار از پیش شکستخورده میکند. برای ایجاد بازار کارآمد مسکن جدید، علاوه بر کنترل تورم و ایجاد رشد اقتصادی با هدف افزایش حجم اقتصاد کشور و در نتیجه افزایش دستمزدهای واقعی، نیاز به ایجاد بازار جدیدی متشکل از شبکهای از بانکهایی که وامهای بلندمدت بدهند، مقرراتی که زمین را بهصرفه در اختیار بگذارد و شبکهای از فناوری که هزینه و زمان ساخت را کاهش دهد (مشابه آنچه که جان کنت گالبرایت ساختار فنی (Technostructure) مینامد، یعنی مجموعهای از متخصصان، نهادها و قوانین که تصمیمگیری جمعی را هدایت میکنند) است. تا زمانی که این ساختار فنی عوض نشود، یعنی با همان بانکهای ناتراز، قوانین ناکارآمد و فقدان فناوری طرف باشیم، هر طرح جدید مسکن، صرفا حباب را بزرگتر میکند و شکاف میان مردم و سرپناه را عمیقتر.

* پژوهشگر اقتصاد سیاسی