سند سوم از «وضعیت قرمز» عرضه مسکن

رکود ساختمانی ۸ ساله شد

«دنياي اقتصاد» راه خروج سرمايهگذاري مولد از «كما» را بررسي ميكند

سند دوم مربوط به رکود ساختمانی به روایت «میزان سرمایهگذاری ساختمانی» و تغییرات آن براساس اطلاعات جدید بانک مرکزی در این زمینه است. آمارهایی که به تازگی بانک مرکزی در این زمینه منتشر کرده است نشان میدهد حجم سرمایهگذاری ساختمانی در تهران در سال 1400 تنها 5/1درصد افزایش پیدا کرد. همچنین در حالی که شاخص هزینه ساخت (تولید) مسکن در سال 1400 در کل کشور، براساس تورم خدمات ساختمانی و تورم تولید مصالح ساختمانی، متوسط 70 درصد رشد پیدا کرد، شاخص مربوط به سنجش حجم سرمایهگذاری ساختمانی در کل کشور تنها 41 درصد رشد داشت. «دنیای اقتصاد» در گزارشی که روز شنبه اول مرداد 1401 با عنوان «پارادوکس تورمی بازار مسکن» منتشر کرد با اشاره به این دو سند رسمی اعلام کرد: «مقایسه میزان رشد سرمایهگذاری اسمی و رشد هزینههای ساخت، بیانگر افت شدید سرمایهگذاری واقعی در بازار ساختمان 1400 است.» در این گزارش از مسائل هشتگانهای یاد شد که هماکنون سازندهها و سرمایهگذاران ساختمانی با آن مواجه هستند؛ نبود مشتری برای خرید خانه در برخی از شهرها بهویژه کلانشهرها، نبود توان خرید خانه از سوی مصرفکنندهها، نبود انگیزه اجارهداری، ادامه و تشدید روند گرانی مصالح ساختمانی و تورم مجوزها برای شروع ساخت، صرفه پایین ساخت در مناطق متوسط شهر در مقایسه با صرفه بالاتر در مناطق لوکس و گران و چشمانداز رکود مسکن با توجه به واقعیت «انتظار تقاضای مصرفی برای بازگشت قیمت مسکن به سطح متعارف و نخریدن تا زمان برگشت کامل» بخشی از مهمترین عواملی بود که دراین گزارش از آنها به عنوان مسائل و مشکلات سازندهها و سرمایهگذاران ساختمانی در برهه زمانی فعلی یاد شد.

شاهد سوم افت تیراژ ساختمانی

به گزارش «دنیای اقتصاد»، بعد از آمار مربوط به افت بیسابقه تیراژ ساختوساز در شهر تهران و وضعیت نامساعد تغییرات سرمایهگذاری ساختمانی در کشور، آمارهای تازه منتشر شده از سوی مرکز آمار ایران نشان میدهد در سال گذشته ساختوساز مسکن در کشور با افت حدود 20 درصدی مواجه شده است.

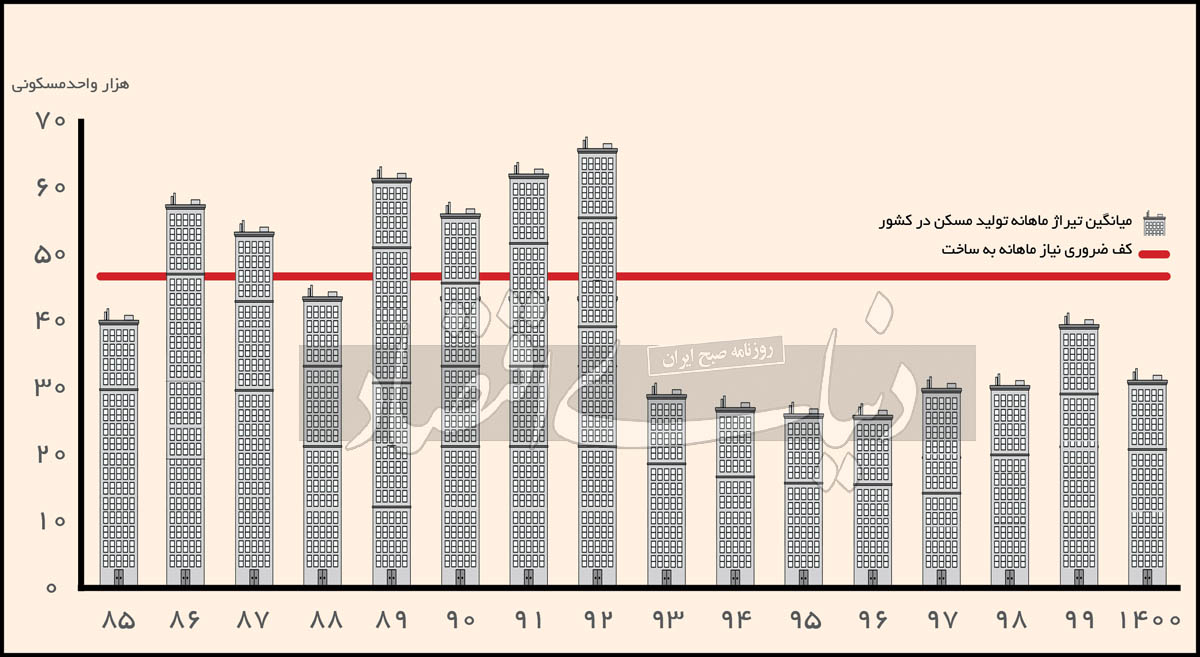

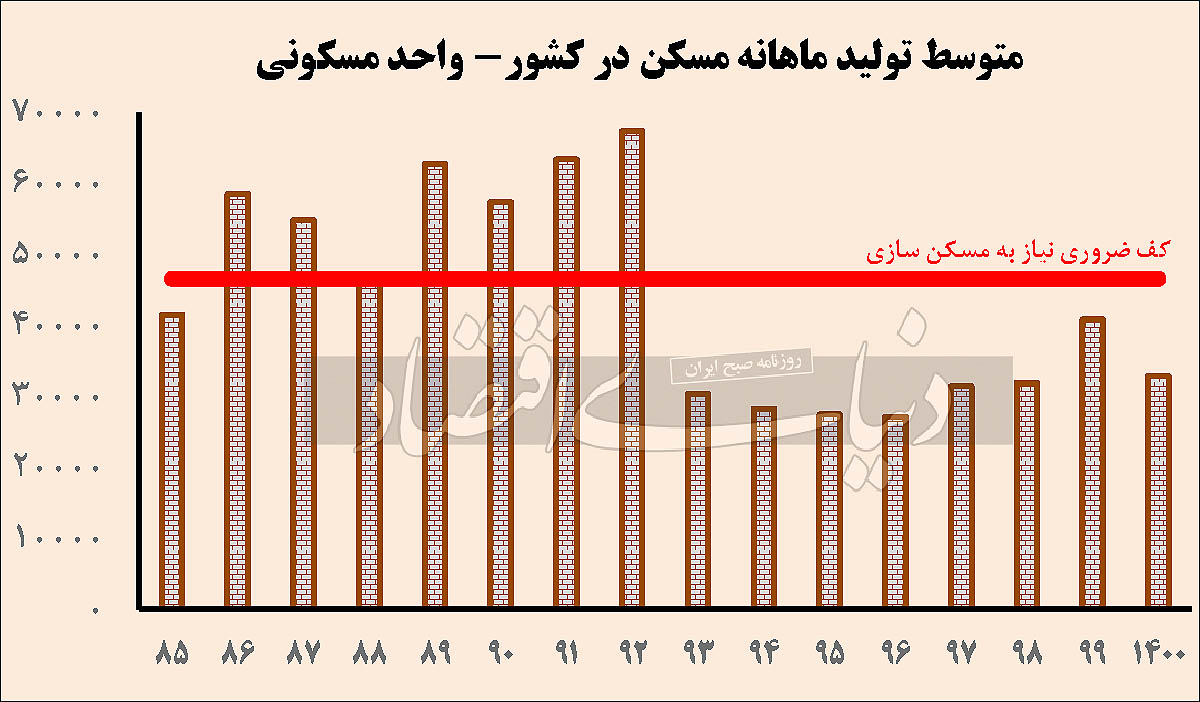

در سال 1400 براساس آمار رسمی اعلام شده از سوی مرکز آمار ایران مجموعا 395 هزار واحد مسکونی در کشور ساخته شد (مجوز ساخت دریافت کرد).این آمار نشاندهنده ورود بازار مسکن به رکود 8 ساله است؛ چرا که طی 8 سال گذشته منتهی به پایان 1400، در هر سال بهطور متوسط 375 هزار واحد مسکونی در کشور ساخته شده است که این میزان حدود 200 هزار واحد کمتر از کف ضروری نیاز به ساخت مسکن در کشور است.

براساس مطالعات طرح جامع مسکن با در نظرگرفتن نیازهای انباشته و نیازهای جدید در حوزه مسکن، سالانه باید 900 هزار واحد مسکونی در کشور ساخته شود و ساخت 560هزار واحد مسکونی نیز به عنوان کف ضروری تولید مسکن جدید اعلام شده است.

این در حالی است که در 8 سال اخیر بهطور متوسط در هر سال تنها 375 هزار واحد مسکونی در کشور مجوز ساخت دریافت کرده است. در واقع براساس کف حداقلی نیاز ضروری به تولید مسکن در کشور باید در هر ماه بهطور متوسط حدود 47 هزار واحد مسکونی در کشور احداث میشده است که از سال 93 تاکنون این میزان تولید مسکن محقق نشده است و آمارها به مراتب کمتر از کف ضروری ساخت مسکن بوده است.

پارسال نیز، در ادامه رکود ساختمانی، در هر ماه بهطور متوسط 33 هزار واحد مسکونی در شهرهای کشور مجوز ساخت دریافت کرده و در پروسه احداث قرار گرفتند.

ادامه رکود ساختمانی و ورود به هشتمین سال پیاپی رکود ساختوساز در کشور، در شرایطی در سال 1400 به روایت آمارهای رسمی به ثبت رسیده است که پارسال، سال اول اجرای طرح خانهسازی دولتی برای احداث سالانه یک میلیون واحد مسکونی در کشور بود. از آنجا که آمارهای مرکز آمار ایران درباره تیراژ ساخت مسکن در کشور براساس پروانههای ساختمانی صادر شده است، آمارهای فعلی نشاندهنده عدم تحقق این برنامه در سال گذشته و دریافت مجوز ساخت (پروانه ساختمانی) برای یک میلیون مسکن در سال 1400 است.

در صورتی که این شرط یعنی انتشار اطلاعات آماری از سوی مرکز آمار ایران به عنوان مرجع رسمی انتشار آمارهای کشور بر مبنای پروانههای صادرشده پذیرفته شود، معنای تیراژ 395 هزار واحدی سال 1400 این است که یک میلیون مسکن در سال گذشته ساخته نشده است. مگر آنکه متولی ساخت این واحدها اعلام کند از آنجا که این طرح، یک طرح خانهسازی دولتی است، عملیات ساختمانی عمده این ساختوسازها بدون صدور پروانه ساخت، آغاز شده است. در صورتی که چنین باشد سیاستگذار بخش مسکن باید در این زمینه شفافسازی کرده و آمار دقیق از وضعیت این گروه از واحدها را منتشر کند.

ساخت 30درصد زیر کف ضروری

به گزارش «دنیای اقتصاد» و برمبنای آنچه براساس آمارهای رسمی روایت شد، روند 8 ساله ساخت مسکن در کشور نشان میدهد، ساختوسازها حدود دوسوم کف نیاز ضروری به تولید مسکن در هر سال بوده است. در واقع ساختوسازهای 8 سال اخیر در بازار کشوری تولید مسکن، 30 درصد کمتر از کف حداقلی نیاز ضروری بوده است.

این موضوع و کمبود ایجاد شده در حوزه ساخت و عرضه مسکن و طولانی شدن دوره رکود ساختمانی تبعات زیادی برای بازار مسکن به همراه دارد. تبعات اصلی این شرایط نیز ممکن است هماکنون که بازار در دوره رکود قرار دارد چندان مشخص نشود ولی قطعا با ایجاد رونق در بازار مسکن به شکل محسوسی خود را نشان خواهد داد. چه بسا که این شرایط هماکنون نیز خود را در برخی از شهرها نشان داده است و همچنین خود یکی از مهمترین عوامل تشدید رکود معاملات مسکن و از موانع ایجاد رونق مصرفی در این بازار نیز هست. اما اثر محسوس و تبعات منفی این رکود و تداوم آن زمانی بیشتر مشهود و محسوس خواهد شد که بازار در مسیر رونق قرار بگیرد. چرا که با افزایش تقاضا، متقاضیان با سد کمبود شدید عرضه مواجه شده و قادر به خرید واحد مسکونی نخواهند بود.

علت تداوم انجماد ساخت

بررسیهای «دنیای اقتصاد» درباره دلایل تداوم رکود ساختمانی و گسترش دامنه آن از سال 93 تا پایان 1400 به روایت آمارهای رسمی، نشان میدهد، کاهش شدید میل سازندهها و سرمایهگذاران ساختمانی برای فعالیت در این بازار مهمترین علت افت تیراژ ساختمانی است. در واقع سازندهها و سرمایهگذاران بنا بر دلایلی که در ادامه به آنها اشاره خواهد شد دیگر تمایل چندانی برای ساخت مسکن ندارند و همین موضوع خود را در شکل افت تیراژ ساختمانی و ادامه رکود برای هشتمین سال پیاپی در سال گذشته نشان داد.

تحقیقات و بررسیهای «دنیای اقتصاد» از شناسایی دستکم سه عامل مهم در افت انگیزه سازندهها و سرمایهگذاران ساختمانی در بازار ساختوساز و در نتیجه کاهش تیراژ ساخت مسکن خبر میدهد. یک عامل مربوط به ترجیح برخی از سازندهها برای ملاکی به جای ساختوساز و سرمایهگذاری ساختمانی است.

با توجه به اینکه هماکنون حاشیه سود سازندهها بهشدت کاهش یافته است، برخی از سازندهها ترجیح دادهاند واحدهای آماده خود را نگه داشته و آن را به فروش نرسانند؛ چرا که معتقدند هماکنون سود ملاکی به واسطه تورم بالای مسکن به مراتب بالاتر از سود ساختوساز و سرمایهگذاری ساختمانی است. در حالی که ملاکی دردسرهای ساخت را نیز ندارد.

علت دوم به عدم فروش واحدهای برخی از سازندهها و سرمایهگذارها در غیاب تقاضای مصرفی در بازار ملک مربوط میشود. همزمان با ادامه رشد قیمت در بازار مسکن، از سال 98 به تدریج تقاضای مصرفی به اجبار به حاشیه بازار رانده شد و قدرت خرید خود را از دست داد. بخش زیادی از معدود خریدهای مصرفی نیز به معاملات تبدیل به احسن خانه دومی یا خانه چندمیها محدود شد و وزن خریدهای سرمایهای (کوتاهمدت و بلندمدت) از کل معاملات به میزان چشمگیری افزایش یافت. در واقع در غیاب تقاضای مصرفی برای خرید واحدهای مسکونی ساختهشده از سوی سازندهها، آنها نیز با مشکل فروش واحدها برای تامین نقدینگی به منظور شروع پروژههای جدید مواجه شدند.

از سوی دیگر و به عنوان عامل سوم، برخی از سازندههایی که موفق به فروش واحدهای خود شدند نیز دیگر امکان ساخت نیافتند که مهمترین دلیل آن تورم شدید هزینههای ساخت از جمله تورم سنگین در بازار زمین، مصالح ساختمانی، رشد دستمزدها و افزایش بهای مجوزهای ساختمانی است. همزمان با تشدید انتظارات تورمی نیز، شرایط برای سازندهها دشوارتر از قبل شد. این شرایط نمای واقعی یا وضعیت بخش واقعی بازار ساختوساز یعنی ساختوساز از سوی بخش خصوصی را نشان میدهد. این در حالی است که از سال گذشته، متولی مسکن طرح ساخت یک میلیون واحد مسکونی را در دستور کار خود قرار داد که در واقع نوعی طرح حمایتی یا به عبارت بهتر طرح کمکی محسوب میشود. بررسیها نشان میدهد حتی اگر در سال گذشته هم یک میلیون مسکن ساخته میشد از آنجا که این طرح نوعی طرح کمکی برای بالا بردن عرضه در بازار مسکن است باز هم شرایط برای سازندهها و سرمایهگذاران ساختمانی و بهطور کلی بازار واقعی و اصلی ساختوساز تغییری نمیکرد. چرا که اولا این طرح یک طرح موقت و چهارساله و ثانیا طرحی زمانبر و مواجه با مشکلات و موانع خاص خود است. بنابراین برای خروج از رکود طولانی در بازار ساختوساز چارهای جز خروج سرمایهگذاری ساختمانی در بخش واقعی بازار ساختوساز از حالت کما وجود ندارد.

راهکارهای احیای ساختوساز

بررسیهای «دنیای اقتصاد» از شناسایی سه راهکار مهم برای خروج بازار ساخت از کما خبر میدهد. نخستین راهکار، راهکاری است که باید از بیرون بازار مهیا شود؛ یعنی تعیین تکلیف ریسکهای بیرونی و غیراقتصادی که در سالهای اخیر و از جمله در سال گذشته منجر به تشدید انتظارات تورمی شد. از درون بازار مسکن نیز دو اقدام مهم باید صورت بگیرد. نخستین اقدام مربوط به تعیین تکلیف انبوهی از واحدهای آماده عرضه به بازار ملک است که هماکنون از سوی ملاکان و به دلیل هزینه صفر ملاکی، منجمد شدهاند. این واحدها خود در نقش آسانسور و بالابر قیمت مسکن عمل میکنند. لازم است با تعریف و دریافت مالیات سالانه ملکی، با از بین بردن هزینه صفر ملاکی، این واحدها به فوریت به بازار مسکن عرضه شود.

از سوی دیگر ترمیم قدرت خرید متقاضیان مصرفی باید در دستور کار قرار بگیرد؛ لازم است وام خرید مسکن هم به لحاظ سقف، هم به لحاظ هزینه دریافت و هم از نظر نرخ سود و طول دوره بازدپرداخت مورد بازنگری قرار بگیرد و کارآمد شود.

کارشناسان تاکید میکنند لازم است با انجام اقدامات لازم در این زمینه تدابیری به کار گرفته شود تا رکود ساختمانی به پایان رسیده و بازار ساختوساز در سال 1401 در ایستگاه نهم رکود متوقف نشود.

نسخه بیرونی خروج از رکود

فردین یزدانی، کارشناس ونویسنده طرح جامع مسکن با اشاره به اینکه ادامه رکود ساختمانی در سال ۱۴۰۰ قابل پیشبینی بود، به «دنیایاقتصاد» اعلام کرد: راهکار خروج از رکود در حوزه ساختوساز واحدهای مسکونی از بیرون این بازار میگذرد. در واقع شرایط رکود ساختمانی و عوامل موثر در ایجاد وتشدید آن به گونهای است که از درون بازار مسکن نمیتوان آن را برطرف کرد.

وی توضیح داد: از آنجا که ریشه یا منشأ اصلی رکود ساختمانی مانند رکود در بسیاری از حوزهها، خارجی و بیرونی است، بنابراین برای برطرف کردن وخروج از آن نیز باید به راهکارهای بیرونی متوسل شد.

وی اعلام کرد: به صرفه نبودن ساختوساز برای سرمایهگذاران ساختمانی تحتتاثیر تورم شدید ایجاد شده به دلیل بیثباتی در متغیرهای کلان اقتصادی ورشد انتظارات تورمی، باعث گسترش دامنه رکود شده است. کما اینکه بهرغم تمام اظهاراتی که از سوی مسوولان در ارتباط با شروع برنامه ساخت یکمیلیون واحد مسکونی در سال، اعلام شده بود اما عملا پارسال (سال اول اجرای این طرح)، ساخت مسکن در کشور در مقایسه با سال ۹۹ بنا بر اعلام مرکز آمار، نه تنها افزایش نیافت که با حدود ۲۰درصد افت نیز همراه شد.

این در شرایطی است که آمارهای بانکی نشان میدهد سال گذشته، کمتر از ۲۰۰هزار واحد مسکونی طرح مسکنسازی دولتی، به مرحله دریافت تسهیلات رسیدند که اگر این میزان از آمار ساختوساز سال ۱۴۰۰ کم شود، مشاهده میشود که عمق رکود ساختمانی از جانب ساختوسازهای بخش خصوصی بسیار بیشتر است و در نتیجه افت تیراژ ساختمانی نیز بیشتر از این میزان است.

وی درباره علت افزایش عمق رکود ساختمانی در کشور اعلام کرد: این افت و افزایش عمق رکود در سال ۱۴۰۰ نیز با توجه به مجموعه شرایط اقتصاد کلان کشور کاملا طبیعی و قابل پیشبینی بود. هماکنون با بازاری مواجه هستیم که در آن همه مولفهها و عوامل ساختوساز اعم از قیمت زمین، نرخ مصالح ساختمانی، دستمزدها، بهای مجوزها و... به شدت رشد یافته و در حال افزایش است. یعنی در شرایط تورم شدید اجزا و نهادههای ساختمانهای مسکونی هستیم. این تغییرات در کنار تغییرات قیمت مسکن نشان میدهد که هماکنون سرمایهگذاریهای ساختمانی و ساختوساز از توجیه اقتصادی مطلوبی برای سرمایهگذارها برخوردار نبوده و در برخی موارد ساختوساز برای سازندهها به صرفه نیست. بلکه ملاکی و هدایت جریان سرمایهها به بازار داراییهای ملکی (معاملات واحدهای آماده و فعالیتهای غیرمولد) به مراتب به صرفهتر از ورود به جریان مولد ساختوساز و تولید واحدهای جدید است.

یزدانی ادامه داد: این روند بهخصوص از سال ۹۷ و همزمان با گسست بیشتر اقتصاد ایران از اقتصاد بینالملل تشدید شده است. چرا که در دورههای قبلی جهش قیمت مسکن به دلیل کمتر بودن تورم در بخش نهادههای ساختمانی و همچنین کمتر بودن انتظارات تورمی، همزمان با رشد قیمت، تولید و ساخت مسکن نیز افزایش مییافت و شدت افزایش قیمت به دلیل افزایش تولید تا حدی کنترل میشد. اما هماکنون به دلیل افزایش ریسکهای اقتصادی و غیراقتصادی و رشد انتظارات تورمی ناشی از نابسامانی و بیثباتی در متغیرهای کلان اقتصادی، رشد قیمت مسکن با رکود شدید ساختمانی همراه شده است و حتی اضافه شدن آمارهای مربوط به ساختوسازهای دولتی مسکن به آمارهای ساختوساز بخش خصوصی نتوانسته است این شرایط نامساعد را پنهان کند.

یزدانی تاکید کرد: سیاستگذار باید اول این نکته را بپذیرد که ریشه این رکود عمیق در بخش مسکن نیست و فرابخشی است. در واقع لازم است ابتدا جامعه در حوزه سیاستگذاری به ثبات برسد؛ روابط خارجی و اقتصادی به حالت نرمال برگردد و به طور مجدد برقرار شود و بیثباتی در متغیرهای کلان اقتصادی از میان برود. در چنین شرایطی سرمایهگذاران ساختمانی نیز میتوانند هزینهها و سود خود از فعالیتهای مولد را تخمین زده و به جای آنکه نقدینگیهای خود را به بازار داراییهای ملکی و غیرمولد هدایت کنند، بار دیگر به عرضه ساختوساز بازگردند. وی افزود: تا زمانی که اقتصاد ایران به اقتصاد بینالملل گره نخورد و پیوندهای گسسته شده در این زمینه احیا نشود، نمیتوان انتظار بهبود در این حوزه و بسیاری دیگر از حوزههای اقتصادی را داشت.