تیراژ آپارتمان در پایتخت به کف دو ساله رسید؛ جزئیات رکود ساختوساز در سال ۹۸

کارنامه «قرمز» عرضه مسکن

گزارش «دنیای اقتصاد» از نرخ کسری «نوساز» در بازار مسکن تهران

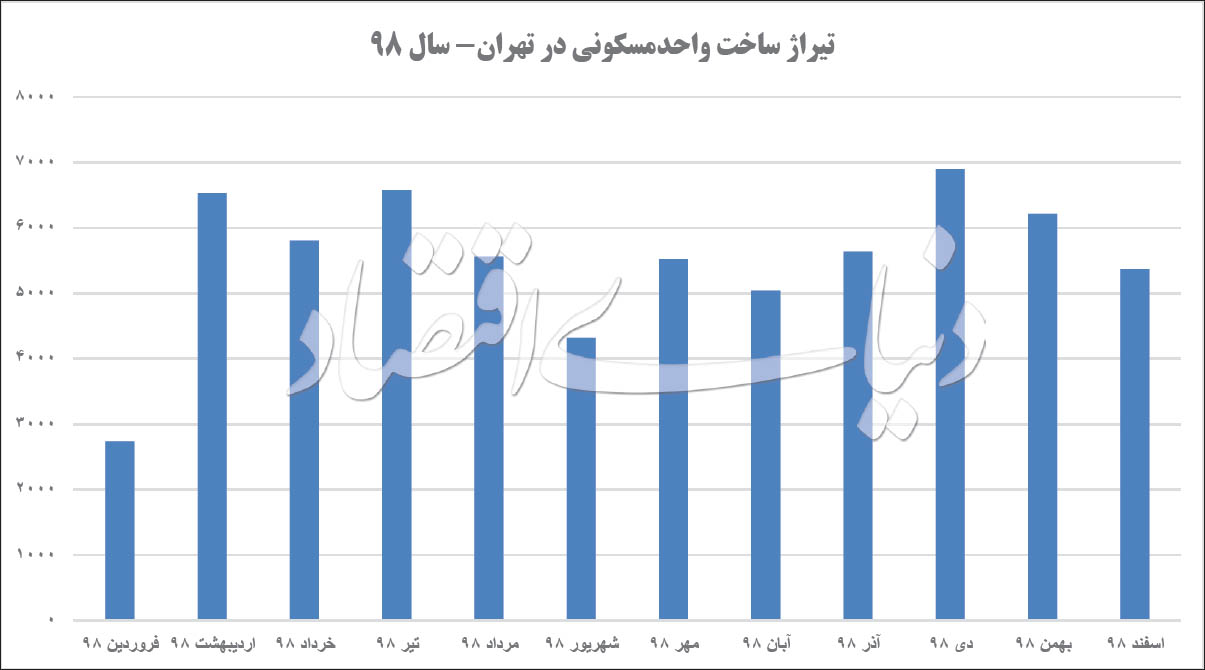

بررسی آمارهای ارائه شده از پروژههای ساختمانی اجرا شده در سال گذشته نشان میدهد در ۱۲ ماه سال ۹۸، مجموعا ۶۶ هزار و ۲۰۰ واحد مسکونی در شهر تهران ساخته شدند که نسبت به سال ۹۷ معادل ۵/ ۱۳ درصد کاهش داشته است. این روند نسبت به دو سال گذشته نشاندهنده رسیدن تیراژ ساختوساز به پایینترین سطح است. در سالهای ۹۶ و ۹۷ به ترتیب ۷۰ هزار و ۷۸۰ واحد و ۷۶ هزار و ۵۶۰ واحد مسکونی در پایتخت ساخته شدند. در عین حال، مقایسه حجم آپارتمانسازی انجام شده در این شهر از ابتدای دهه تاکنون حاکی از آن است که پس از شکلگیری سونامی ساختوساز در سالهای ۹۱ و ۹۲؛ از سال ۹۳ تا پایان سال گذشته، کمترین عرضه مسکن به بازار ابتدا در سال ۹۴ معادل ۶۵ هزار و ۵۰۰ واحد مسکونی و پس از آن در سال ۹۸ رخ داد.

شکلگیری سونامی ساختوساز در ابتدای دهه ۹۰ نیز دو دلیل عمده داشت؛ دلیل نخست، جهش قیمت مسکن در سال ۹۱ و بهار سال ۹۲ بود که منجر به افزایش شدید سرمایهگذاریهای ساختمانی در شهر تهران شد. پیش از آن، ثبت این میزان رشد قیمت در بازار مسکن پایتخت بیسابقه بود. آمارها نشان میدهد میانگین قیمت مسکن در سال ۹۱ معادل ۵۰ درصد رشد کرد و پس از آن در اردیبهشت سال ۹۲ به نقطه اوج خود رسید بهطوریکه بازار مسکن ۶۹ درصد تورم نقطهای را تجربه کرد. پس از این جهش قیمتی، تورم قیمتی در بازار املاک شهر تهران ماه به ماه کاهش پیدا کرد. دلیل دیگر شکلگیری سونامی ساختوساز در آن دو سال، حواشی اجرای طرح تفصیلی در ابتدای سال ۹۱ بود. انتشار اخبار و جوسازیهایی مبنی بر ایجاد محدودیت در ساختوسازهای شهر با ضوابط جدید شهرسازی سبب شد تا به یکباره حجم زیادی از سازندهها برای اخذ جواز ساختوساز به شهرداری مراجعه و پروژههای ساختمانی جدید را آغاز کنند. تحت تاثیر این دو عامل، از سال ۹۰ تا ۹۲ بیش از ۲۰۰ هزار واحد مسکونی سالانه در شهر تهران ساخته شد، این در حالی است که میانگین تیراژ ساخت مسکن در یک دهه قبل از آن سالانه حدود ۱۰۰ تا ۱۲۰ هزار واحد مسکونی بود.

اما سرعت ساختوساز در شهر تهران پس از سال ۹۲ در یک روند نزولی قرار گرفت بهطوریکه پس از این سال، با تغییر شرایط اقتصادی کشور و ورود بازار معاملات مسکن به یک دوره سنگین رکود، عرضه آپارتمان به بازار هم با افت سنگین مواجه شد. آمارهای رسمی نشان میدهد در سال ۹۳، تیراژ عرضه مسکن به کمتر از ۱۰۰ هزار واحد مسکونی رسید که نسبت به سال ۹۲ معادل ۵۹ درصد کاهش را نشان میدهد. در سال ۹۴ نیز، ادامه وضعیت رکودی در بخش معاملات و دشواری فروش واحدهای نوساز برای سازندهها بهشدت مشکلساز شد. همین موضوع منجر به ثبت پایینترین تیراژ ساختوساز در پنج سال منتهی به پایان سال ۹۸ شد. مطابق با آمار در سال ۹۴، فقط ۶۵ هزار و ۵۰۰ واحد مسکونی در شهر تهران ساخته شد که نسبت به سال ۹۳ معادل ۳۴ درصد کاهش پیدا کرد. بررسیها نشان میدهد پس از سونامی ساختوساز در ابتدای دهه ۹۰، سقوط تیراژ آپارتمانسازی در شهر تهران همچنان ادامه دارد. آنطور که آمارها بیان میکند در پنج سال منتهی به پایان سال ۹۸، میانگین سالانه عرضه مسکن در پایتخت کمتر از ۷۰ هزار واحد مسکونی بوده که با توجه به نیاز بازار مسکن به واحد مسکونی نوساز، حکایت از برقراری شرایط کاملا اضطراری در بازار عرضه مسکن دارد.

بررسیهای «دنیای اقتصاد» درباره شرایط بحرانی عرضه مسکن در پایتخت نشاندهنده آن است که تیراژ ساختوساز در پنج سال گذشته بهطور میانگین ۲۷ درصد کمتر از «کف بحرانی عرضه مسکن» بوده است. «کف بحرانی عرضه مسکن» به معنی حداقل واحد مسکونی موردنیاز برای جلوگیری از تشدید بیتعادلی در بازار عرضه مسکن است. بهطور متوسط ماهانه ۱۰ هزار واحد مسکونی در بنگاههای معاملات ملکی شهر تهران (در وضعیت عادی) خرید و فروش میشود. با توجه به اینکه سهم واحدهای نوساز حدود ۴۰ تا ۵۰ درصد از مجموع معاملات ماهانه در شهر تهران است؛ میتوان اینطور نتیجه گرفت که صرفنظر از تقاضای بالقوه این بخش، در تهران ماهانه ۵ هزار تقاضا برای خرید واحد مسکونی نوساز در بازار وجود دارد. اگر این آمار معاملات مبنا قرار گیرد مشخص میشود حجم نیاز ماهانه در پایتخت به واحدهای نوساز حداقل ۵ هزار واحد مسکونی است، به این معنا که دستکم ماهانه ۵ هزار آپارتمان برای پاسخگویی به این نیاز باید ساخته و به بازار عرضه شود.

از آنجاکه از هر ۵ واحد مسکونی جدید که در شهر تهران ساخته میشود، ۲ واحد آن به مالکان اولیه (مالک ملک کلنگی) تعلق دارد، بنابراین اگر ماهانه به ۵ هزار واحد مسکونی نوساز در شهر تهران نیاز وجود داشته باشد حجم ساختوسازهای ماهانه باید به ۸ هزار واحد مسکونی برسد که با کسر ۳ هزار واحد سهم مالکان املاک تخریب شده، ۵ هزار واحد به متقاضیان جدید بازار خرید و فروش املاک نوساز میرسد. به این ترتیب حجم ساختوسازهای موردنیاز تقاضا در بازار مسکن پایتخت حداقل ۹۶ هزار واحد مسکونی طی یک سال است. بنابراین با توجه به کف بحرانی عرضه، اگر سالانه بیش از ۱۰۰ تا ۱۲۰ هزار واحد مسکونی در شهر تهران ساخته شود میتواند عرضه و تقاضا در بازار املاک پایتخت را به یک حد تعادلی برساند. از دیدگاه کارشناسان اقتصاد مسکن، افزایش حجم عرضه مسکن جدید علاوه بر آنکه کسری بازار از واحدهای نوساز را جبران میکند؛ میتواند شوک قیمتی ناشی از کمبود عرضه مسکن جدید را جبران کند. به این ترتیب یک بازی برد-برد برای دو طرف سمت عرضه و تقاضا در بازار املاک پایتخت شکل میگیرد. از یکسو به دلیل افزایش عرضه، قیمت املاک مسکونی با شوک مواجه نمیشود و به این ترتیب شرایط برای حضور تعداد بیشتری از متقاضیان در بازار فراهم میشود. از سوی دیگر نیز سازندهها از فروش واحدهای مسکونی خود اطمینان کسب میکنند و به راحتی با گردش سرمایه خود میتوانند پروژههای ساختمانی بیشتری را کلید بزنند. این در حالی است که آمار منتشر شده از کارنامه یک سال گذشته ساختوساز در پایتخت نشان میدهد: در مناطق ۲۲ گانه شهر تهران طی ۱۲ ماه سال گذشته معادل ۶۶ هزار و ۲۰۰ واحد مسکونی ساخته شده است. بنابراین عرضه جدید مسکن در پایتخت معادل ۳۲ درصد کمتر از کف نیاز بازار مسکن به واحدهای مسکونی جدید است. کارشناسان اقتصادی نیاز ماهانه به عرضه ۵ هزار واحد مسکونی جدید به بازار را «کف بحرانی ساختوساز» مینامند. به این معناکه حجم ساختوسازهای ماهانه نباید پایینتر از این سطح باشد. اما حجم ساختوساز در شهر تهران در سال ۹۸، یکسوم از حداقل نیاز هم کمتر بوده است. در سال گذشته، ماهانه بهطور میانگین ۵ هزار و ۵۰۰ واحد مسکونی در شهر تهران ساخته شد در حالی که مطابق با برآوردها حجم ماهانه ساختمانسازی در شهر تهران براساس حداقل نیاز باید به ۸ هزار واحد مسکونی برسد.

در نتیجه کارنامه فعالیتهای ساختمانی در سال ۹۸، به لحاظ «رکود ۵/ ۱۳ درصدی نسبت به سال ۹۷» و «پاسخگویی به تقاضای بازار» در یک وضعیت مردودی قرار دارد و به معنای وضعیت بحرانی در بخش ساختوساز است. کارشناسان بازار مسکن معتقدند اگر به هر دلیل در سالجاری، از شدت رکود مسکن کاسته شود و حتی بازار معاملات در مسیر پیشرونق حرکت کند، کمبود واحدهای مسکونی نوساز در بازار به شدت احساس خواهد شد و پیامد این وضعیت بحرانی ناشی از کمبود واحد مسکونی در بازار، بیش از سالهای گذشته نمایان میشود.

کارشناسان اقتصادی عنوان میکنند: قرارگیری «بازار عرضه مسکن در وضعیت قرمز» از سه عامل اصلی نشات میگیرد. عامل نخست به اثرگذاری وضعیت بازار زمین در سال گذشته بر بازار ساختوساز بازمیگردد. از دیدگاه فعالان بازار ساختوساز، قیمت زمین و کاهش شدید عرضه ملک کلنگی بیشترین ضربه را به حجم فعالیت بسازو بفروشها در سال گذشته وارد کرد. مطابق با آمار، میانگین قیمت ملک کلنگی در نیمه سال ۹۸، به مرز ۲۰ میلیون تومان رسید(هنوز آمار رسمی از قیمت ملک کلنگی در فصل زمستان ۹۸ منتشر نشده است). رشد قیمت زمین به دلیل انتظارات تورمی مالکان، منجر به کمبود عرضه زمین به بازار ساختوساز و در نتیجه عدم تمایل سازندهها برای ورود به پروژههای مشارکت در ساخت شد. یکی از دغدغههای جدی بسازوبفروشها برای ورود به پروژههای مشارکت در سال گذشته با توجه به افزایش شدید قیمت زمین، افزایش ریسک تکمیل پروژه ناشی از سیاستهای بینالمللی و اقتصادی و همچنین کاهش حاشیه سود سازندهها بود، در نتیجه چنین نگرانی جدی از سوی سازندهها، حجم زیادی از فعالیتهای ساختمانی کاهش پیدا کرد.

عامل دوم، افزایش قیمت تمام شده ساختوساز ناشی از افزایش قیمت مصالح ساختمانی و همچنین رشد شدید دستمزد کارگران ساختمانی بود. از آنجاکه بخش زیادی از نیروی انسانی فعال در بازار ساختوساز را اتباع افغان تشکیل میدهند تحت تاثیر شرایط اقتصادی و نوسانات بازار ارز در سال گذشته، نسبت به سالهای گذشته صرفه اقتصادی کار در ایران برای این گروه به شدت کاهش پیدا کرد. از این رو بخش زیادی از سازندهها این گروه را از نیروهای کار خود حذف کردند اما گروهی که با استفاده اتباع افغان پروژههای ساختمانی خود را تکمیل کردند؛ هزینههای ساختوساز با افزایش شدید از این محل مواجه شد.

اما عامل سوم به رکود معاملات مسکن به دلیل نبود قدرت خرید مربوط میشود. در سال ۹۸، سهم واحدهای نوساز از فروش آپارتمانهای مسکونی در شهر تهران، به ۴۷ درصد رسید. این در حالی است که سهم این گروه سنی از معاملات آپارتمان در پایتخت در اوایل دهه ۹۰، حدود ۵۰ درصد بود. مجموع این عوامل موجب شد تا بازار ساختوساز و عرضه آپارتمان در شهر تهران طی یکسال گذشته در وضعیت قرمز قرار گیرد. اما با توجه به این کارنامه، سوال اصلی آن است که آیا این وضعیت در سال جاری نیز ادامه پیدا خواهد کرد و بازار ساختوساز همچنان در وضعیت بحرانی قرار خواهد گرفت یا آنکه به سمت بالا چرخش پیدا میکند؟

کارشناسان اقتصادی با بررسی شواهد، نشانهها و متغیرهای اثرگذار در رفتار و تصمیم فعالان و سازندههای ساختمانی معتقدند رکود بخش ساختوساز مجددا در سال ۹۹ تکرار میشود. هر چند کارشناسان اقتصادی «تکرار رکود» را به معنی افت ساختوساز از میزان ثبت شده در سال ۹۸ نمیدانند بلکه در تحلیل دقیق تر از وضعیت قابل پیشبینی برای سال جاری عنوان میکنند: رشد محسوس در فعالیتهای ساختمانی سال ۹۹ بعید است اتفاق افتد. یکی از مهمترین شواهد موجود برای «تکرار رکود» در بخش ساختوساز شهر تهران در سال جاری آن است که احتمال شکلگیری پیشرونق در معاملات مسکن بسیار ضعیف است. علاوه بر آن، قدرت خرید مسکن همچنان در تهران در سطح پایینتر از تبدیل نیاز به تقاضای موثر است.

نشانه دیگر از تحقق این پیشبینی نیز به اثرات منفی شیوع ویروس کرونا بر بخشهای مختلف اقتصادی از جمله بازار ساختوساز بازمیگردد. بررسیها نشان میدهد: رکود اقتصادی ناشی از شیوع کرونا که بسیاری از کسب و کارها را به تعطیلی کشانده، در بازار فعالیتهای ساختمانی نیز منجر به کاهش تولید مصالح ساختمانی و در نتیجه تغییرات قیمت به زیان سازندهها خواهد شد.

کاهش حاشیه سود به زیان سازندهها، در سال گذشته سبب شد تا گروهی از سازندههای پرکار در مناطقی از شهر تهران، تصمیم به خروج از بازار ساختوساز این شهر گرفتند و به ناچار به بازار ساختوساز محدودههای اطراف مهاجرت کردند. به نظر میرسد با توجه به شرایط سخت اقتصادی و فروش واحدهای مسکونی، این گروه از سازندهها برای دومین سال از بازار ساخت آپارتمان در شهر تهران خارج خواهند شد. به تعبیر دیگر، از نگاه تعداد زیادی ازسازندهها و فعالان ساختمانی، بازار ساختوساز در تهران ۹۹، مساعد سرمایهگذاری نیست.