تراژدی تجارت خارجی در ۳پرده

پرده اول: ظهور زنجیرههای جهانی ارزش

از اوایل دهه ۹۰ میلادی، «زنجیرههای جهانی ارزش» منبسط شده (فاز دوم جهانیشدن) و ترکیب تجارت جهانی با سرعتی فزاینده بهگونهای تغییر کرده که اکنون سهم GVCs در تجارت بینالملل تا ۷۰درصد هم برآورد میشود؛ به این معنا که تجارت کالاها و خدمات واسطهای و نیمهنهایی، تجارت میان کشورهای درحالتوسعه و ارزش صادرات آنها به کشورهای توسعهیافته، سهم بیشتری از تجارت جهانی دارند و جریانهای بزرگ سرمایهگذاری مستقیم خارجی را ایجاد کردهاند. البته، مهمتر این است که به طور معناداری برونسپاری و دورسپاری فعالیتهای تولیدی از کشورهای توسعهیافته به کشورهای درحالتوسعه، اتفاق افتاده و روند تولید جهانی به دنبال بهرهبرداری از مزیتهای نسبی در هر کجای جهان، به تکهتکه کردن فرآیندهای تولید و پراکندگی جهانی آن اقدام کرده است.

از اینرو، امروزه روند تولید جهانی به نحوی ساختار یافته که کشورها دیگر نه در یک صنعت و یک زنجیره ارزش کامل، بلکه در برشهای خاصی از زنجیره ارزش و وظایف تولیدی بینهایت کالا/خدمت تخصص مییابند و از مزیتهای نسبی خود بهرهبرداری میکنند. در بستر GVCs، دیگر لازم نیست کشورهای درحالتوسعه در یک کالای نهایی تخصص و مزیت نسبی داشته باشند، بلکه کافی است تنها یک وظیفه تولیدی (یک برش از زنجیره ارزش) را بهخوبی انجام دهند تا از منافع تجارت بهره ببرند1. پس فرصت مناسبی برای کشورهای درحالتوسعه ایجاد شده است: امکان کسب منفعت از تمام آن تخصصها و مزیتهای نسبی خیلی کوچکی که دارند، بهجای تخصصیافتن در یک زنجیره ارزش کامل.

پرده دوم: سیاستهای زیستمحیطی بینالمللی و تغییر سازمان تولید جهانی

پروتکل کیوتو یکی از نخستین اقدامات هماهنگ بینالمللی برای مقابله با تغییرات اقلیمی بود که طبق آن کشورهای صنعتی متعهد شدند، در دوره 2012-2008 انتشار گازهای گلخانهای خود را به 5.2درصد کمتر از مقدار سال 1990 برسانند. یکی از ابزارهای توافقشده در این پروتکل نیز مکانیزم توسعه پاک (CDM) بود که بهوسیله آن کشورهای صنعتی برای ایفای تعهدات خود میتوانستند در کشورهای درحالتوسعه برای کاهش گازهای گلخانهای و توسعه پایدار سرمایهگذاری کنند (به دلیل هزینههای پایینتر نسبت به کشورهای خود) که مکانیزمی برای کاهش نشت کربن و تقویت انتقال تکنولوژیهای کارآتر به کشورهای درحالتوسعه بود. از سوی دیگر مطالعاتی که بعدها انجام شدند، اغلب شواهدی یافتند از اینکه تصویب پروتکل کیوتو، اثرات اقتصادی حائز اهمیتی بر کشورهای توسعهیافته و درحالتوسعه داشته است.

بهطور مثال، انتقال مکانی تولید به کشورهای درحالتوسعه اتفاق افتاده یا بهسبب مکانیزمهای پروتکل کیوتو مصرف سوختهای فسیلی در کشورهایی نظیر برزیل، روسیه، هند، چین و آفریقای جنوبی کارآتر شده و حتی اثر مثبت پروتکل کیوتو بر گسترش تکنولوژیهای انرژی خورشیدی و بادی در کشورهای درحالتوسعه، گزارش شده است (البته شواهدی از بروز پدیدههای منفی ناخواسته نظیر نشت کربن و افزایش انتشار گازهای گلخانهای در کشورهای درحالتوسعه نیز منتشر شده است). در همین راستا، شواهد تجربی حاکی از آن است که تصویب پروتکل کیوتو باعث شده است تا مشارکت کشورهای متعهد صنعتی در GVCs نیز تغییر یابد. به این صورت که سهم کالاها و خدمات واسطهای (ارزشافزودهای که این کشورها صادر میکنند و در تولید کالاها و خدمات صادراتی کشورهای دیگر به کار میروند) از صادرات آنها کاهش و سهم ارزشافزوده خارجی (نهاده واسطهای وارداتی) از صادرات آنها افزایش یافته است.

شواهد موجود نیز بر افزایش واردات نفت خام، آهن و فلزات، محصولات شیمیایی و ICT برای تولیدات صادراتی در کشورهای صنعتی صحه میگذارند. از اینرو آنچه میتوان نتیجه گرفت این است که بهواسطه سیاستهای زیستمحیطی بینالمللی، بهویژه پروتکل کیوتو که به گسترش بیشتر GVCs منجر شده است، جابهجایی مکانی فرآیندهای تولید رخ داده است (به طور خاص برشهایی از زنجیره ارزش که شدت کربن و انرژیبری بیشتری دارند و برشهایی که به کارگران کمتر ماهر نیاز دارند)۲. بنابراین، در واکنش به محدودیتهای پروتکل کیوتو، کشورهای صنعتی به دو منظور شروع به سرمایهگذاری در کشورهای درحالتوسعه کردند: اول، برای بهرهبرداری از امتیازات مکانیزم توسعه پاک و دوم، برای عمل به تعهدات کاهش انتشار و بهمنظور جابهجایی تولید و استقرار بخشی از فرآیندهای تولید خود در کشورهای درحالتوسعه و بهرهبرداری از مزیتهای نسبی آنها. بنابراین برای کشورهای درحالتوسعه فرصتی مناسب جهت ارتباط با کشورهای صنعتی، جذب سرمایه خارجی و گسترش تجارت خارجی ایجاد شد.

پرده سوم: اقتصاد ایران و فرصتی که از دست رفت

در حالی که در دهههای اخیر کشورهای درحالتوسعه مشغول جذب سرمایههای خارجی کشورهای توسعهیافته بودند تا پذیرای بخشی از فرآیندهای تولید دورسپاریشده و پروژههای مکانیزم توسعه پاک آنها باشند، اقتصاد ایران در زمین بازی دیگر بود. سیاستگذاران اقتصاد ایران با اتخاذ رویکرد درونگرایی و حمایت از تولید داخل و استراتژی جایگزینی واردات برای توسعه صنعتی، همراه با برخی فعالان اقتصادی که از یک اقتصاد بسته نفع میبردند، به دنبال خودکفایی و تکمیل زنجیرههای داخلی ارزش بود و برای توسعه اقتصادی به ظرفیتهای داخلی، نهادههای داخلی و بازارهای داخلی چشم داشت.

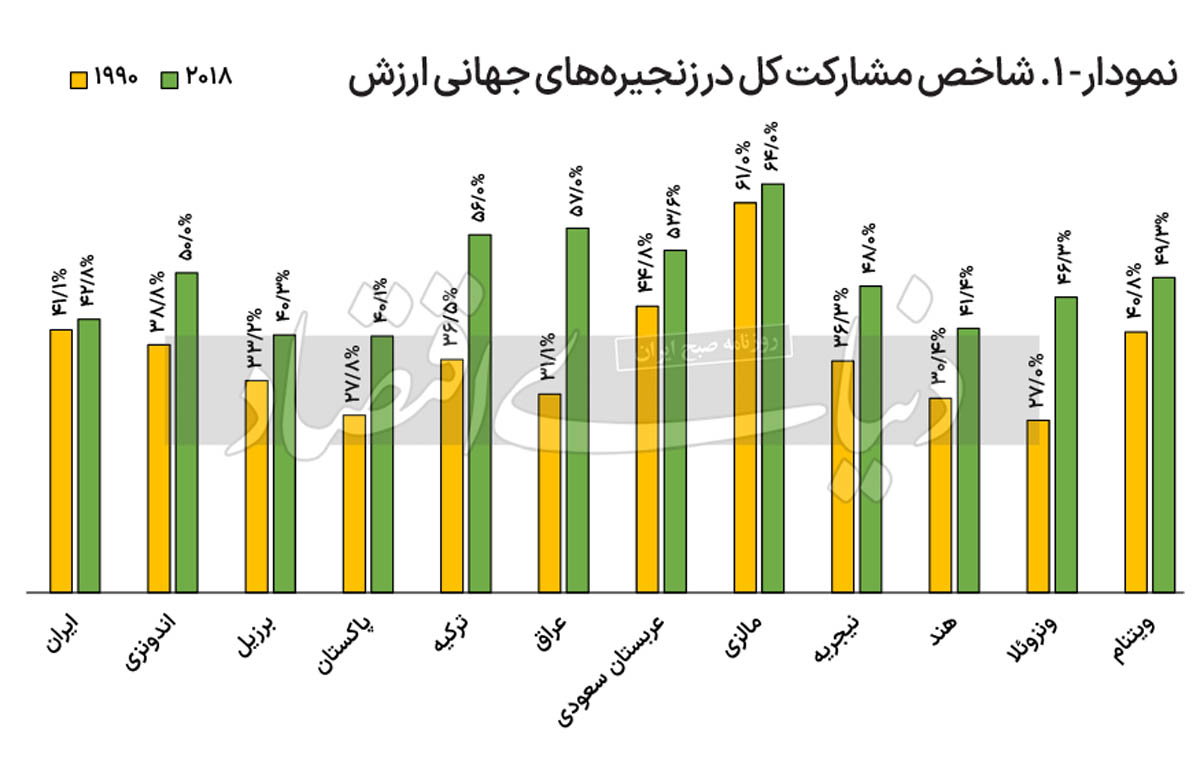

در کنار این خودتحریمی داخلی، تحمیل تحریمهای غیرمنصفانه اقتصادی خارجی نیز اقتصاد ایران را بیش از پیش از سازمان تولید جهانی منزوی کرد. کافی است به برخی از آمارها نگاهی داشته باشیم تا ببینیم چگونه حتی در آن چیزهایی که مزیت نسبی جهانی داشتیم هم دیگر صادرکننده و دارای مزیت نسبی نیستیم. اما از آنجا که قصد ندارم به آمارهای همیشگی صادرات نفت و صادرات گمرکی ارجاع دهم، اجازه دهید به تنها یکی از شاخصهای سنجش مشارکت در GVCs نگاه کنیم. نمودار «1» شاخص مشارکت کلی در GVCs۳را برای ایران و برخی کشورها نمایش داده است. این مقایسه به تفسیر بیشتری نیاز ندارد و نشان میدهد که کشورهای منتخب در مقایسه با کشور ما چگونه بهسرعت پیوندهای گستردهای با سازمان تولید جهانی ایجاد کردهاند۴.

در مقابل، کشور ما بهواسطه دیوارکشی بر مرزهای تجاری توسط سیاستگذاران داخلی و تحریمکنندگان خارجی، تماشاگر سهم بردن کشورهای درحالتوسعه از کیک تجارت بینالمللی است. ما در حالی که تامینکننده حاملهای انرژی با قیمتهای ناچیز، آب رایگان و منابع مالی و ارزی با نرخهای ترجیحی و منابع انسانی ماهر و نیمهماهر ارزان بودیم، در کنار انتشار بیشتر گازهای گلخانهای، مصرف فزاینده انرژی و بهرهبرداری غیراقتصادی از منابع طبیعی، موفق نشدیم نرخهای رشد اقتصادی بالاتر از ۳ تا ۴درصد و پایدار را محقق کنیم. در حالی که میتوانستیم از مزیتهای نسبی طبیعی و مزیتهای نسبی مصنوعی (که توسط سیاستگذار داخلی در طول همه این سالها ایجاد شده بودند)، بهرهبرداری کنیم و با پذیرش فرآیندهای تولید دورسپاریشده کشورهای صنعتی، آنها را به اقتصاد خود متصل و وابسته کنیم، در عوض به آبباریکه زنجیرههای داخلی ارزش اکتفا و دل خوش کردیم؛ چهبسا که در بسیاری از همین زنجیرههای داخلی ارزش نیز اکنون به واردات واسطهای متکی هستیم. اما هر آنچه در این سه پرده ترسیم شد، هرچقدر هم تلخ، متعلق به گذشته است.

اکنون زمان آن رسیده که از تجربیات گذشته و فرصتهای ازدسترفته، درس بگیریم و رویکرد جدیدی برای توسعه اتخاذ کنیم. کشورمان ایران سرشار از مزیتهای نسبی کوچک و بزرگ ناب و دستنخورده است که در سراسر مناطق محلی جغرافیای کشور پراکنده هستند. برای بهرهبرداری از این مزیتهای نسبی ناب، اول باید سیاستگذاران داخلی به این نتیجه برسند که محدودسازی و اکتفا به ظرفیتها و بازارهای داخلی، مسیر توسعه پایدار نیست. آنگاه گام دوم، تغییر پارادایم و تعویض عینکی است که سیاستگذاران با آن به اقتصاد نگاه میکنند. اکنون در عصر GVCs و پراکندگی بینالمللی تولید، تکمیل صفر تا 100 زنجیرههای داخلی ارزش، رویکردی غیراقتصادی و غیربهینه است. امروز زمان تخصص یافتن در کل زنجیره ارزش نیست و جهان امروز، جهان تخصص یافتن در وظایف تولیدی (بخشی از زنجیره ارزش) و تجارت کالاها و خدمات واسطهای و اقتصاد دیجیتالی است که مرز و جغرافیا نمیشناسند.

* پژوهشگر اقتصادی

پینوشت:

۱. برای مطالعه بیشتر در خصوص زنجیرههای جهانی ارزش به سرمقاله مورخ ۱۴۰۲.۱۰.۱۰ مراجعه شود.

۲. برای مرور مطالعات بیشتر رجوع کنید به:

Najarzadeh, R., Dargahi, H., Agheli, L., & Khameneh, K. B. (۲۰۲۱). Kyoto Protocol and global value chains: Trade effects of an international environmental policy. Environmental Development, ۴۰, ۱۰۰۶۵۹.

۳. این شاخص بهطور کلی نشان میدهد که چه سهمی از صادرات یک کشور در زنجیرههای جهانی ارزش درگیر بوده است.

۴. برای مرور مطالعات بیشتر رجوع کنید به: نجارزاده رضا، درگاهی حسن، عاقلی لطفعلی، بیابانی خامنه کاظم. اندازهگیری شاخصهای وضعیت اقتصاد ایران در زنجیرههای جهانی ارزش و مقایسه با کشورهای منتخب. فصلنامه پژوهشها وسیاستهای اقتصادی. ۱۳۹۹; ۲۸ (۹۴) :۱۰۱-۱۲۹