آمار معاملات در بازار سهام بررسی شد

بازگشت بورس به آغوش سرد رکود

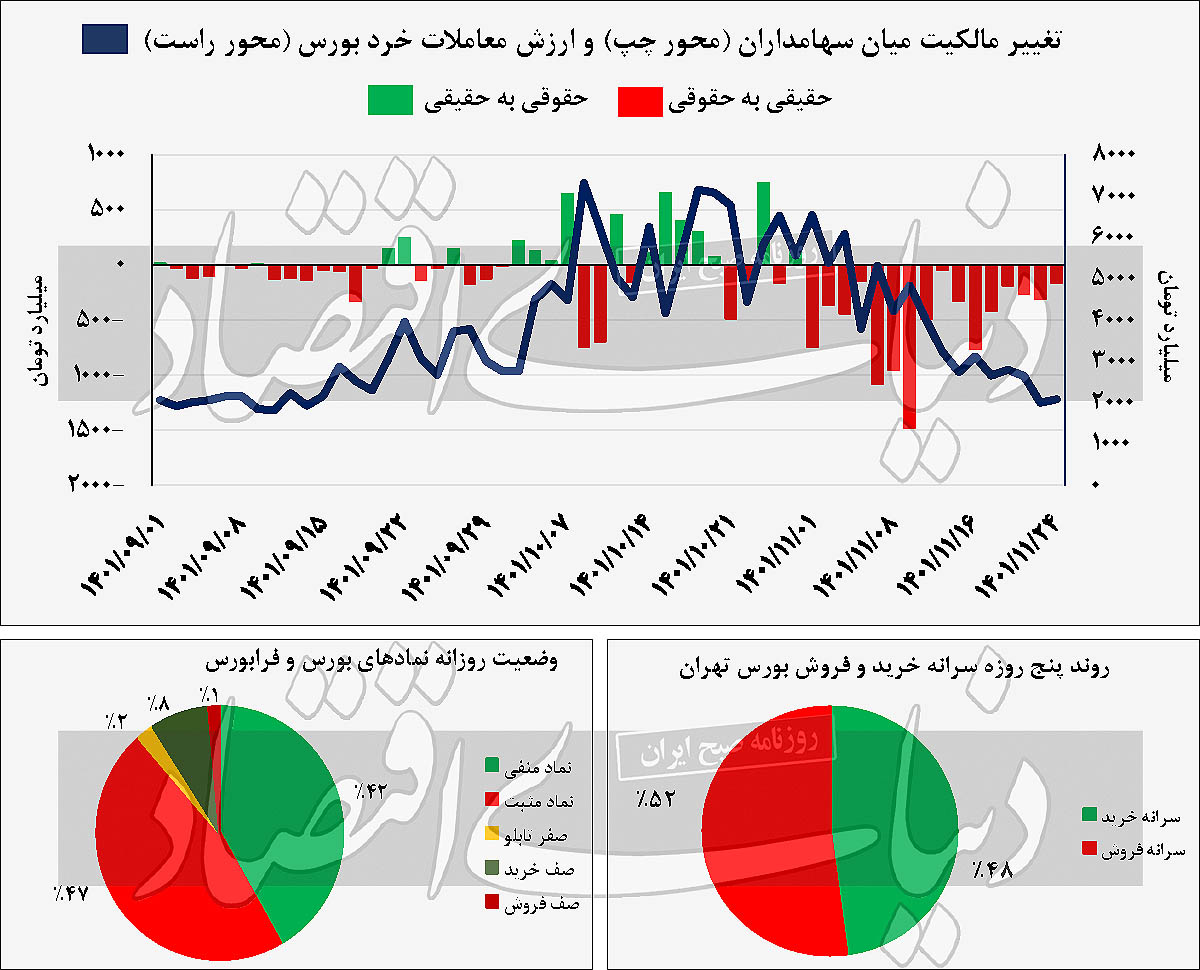

آمار معاملاتی

شاخصکل بورس تهران در معاملات روز گذشته با ثبت رشد اندک 2298واحدی (معادل 15/ 0درصد) خود را به محدوده یکمیلیون و 548هزار واحد رساند، در نماگر هموزن اما وضعیت کمی بهتر بود و نماگر یادشده با رشد 40/ 0درصدی همراه شد. شاخصکل فرابورس نیز با رشد 37/ 0درصدی، کار خود را در دامنه مثبت به اتمام رساند. در ابتدای معاملات شاهد تحرکات مثبت در بازار بودیم، بهگونهای که تا میانههای معاملات هردو نماگر اصلی بازار با رشد مداوم همراه بودند تا جاییکه شاخصکل موفق بهثبت رشد 38/ 0درصدی شد. در نیمه دوم بازار حجم عرضهها افزایش پیدا کرد و تعداد صفهای فروش از صفهای خرید پیشیگرفت و به موازات این قضیه شاهد عقبنشینی خریداران نیز بودیم. این عامل سبب شد تا شاهد افت قیمتها باشیم تا جاییکه در اکثر نمادها قیمتهای آخرین معامله از قیمت پایانی کمتر شد. این موضوع سبب شد که تا پایان معاملات از ارتفاع هردو شاخص مذکور کاسته شود، البته در این بین شاخص هموزن روند باثباتتری نسبت به شاخصکل داشت و شیب نزول این شاخص در نیمه دوم بازار از نماگر اصلی بازار کمتر بود. همچنین در بین کلیه نمادهای بورسی و فرابورسی، 48درصد نمادها در دامنه مثبت و 49درصد نمادها نیز در مدار منفی معاملات را به اتمام رساندند. در بین شاخصهای صنایع نیز شاخص انبوهسازی با رشد 3/ 2درصدی و شاخص گروه محصولات کاغذی با رشد 3/ 1درصدی، صنایعی بودند که با بیشترین رشد مواجه شدند و در نقطه مقابل نیز شاخص صنعت محصولات فلزی با افت 9/ 1درصدی و شاخص گروه زغالسنگ نیز با افت 5/ 1درصدی در صدر گروههایی قرار داشتند که با بیشتریندرصد افت شاخص خود روبهرو شدند.

خروج مستمر حقیقیها

جریان خروج پول حقیقی از بازار سهام همچنان ادامه دارد و برای شانزدهمین روز متوالی یا بهعبارت دیگر از ابتدای معاملات بهمن ماه، سهامداران خرد راه خروج از بازار را درپیش گرفتهاند. میزان خروج پول در چهار روز معاملاتی اخیر نسبت به دو هفته ابتدایی بهمن ماه اندکی ملایمتر شده، اما همچنان خالص تغییر مالکیت حقیقی به حقوقی منفی است. در روزی که گذشت 162میلیاردتومان دیگر از سوی سهامداران حقیقی از بازار سهام خارج شد تا در هیچیک از روزهای معاملاتی بهمن ماه شاهد ورود پول از سوی حقیقیها به بازار نباشیم. در بین صنایع بورس تهران نیز سه صنعت سرمایهگذاریها، قند و شکر و خودرو و ساخت قطعات سه گروهی بودند که بیشترین ورود پول حقیقی را داشتند و گروههای فلزات اساسی، فرآوردههای نفتی و استخراج کانههای فلزی نیز در صدر صنایعی قرار داشتند که با بیشترین خروج پول حقیقی مواجه شدند. در بین نمادها نیز سه نماد ذوب، وساپا و شپدیس با بیشترین ورود پول حقیقی مواجه شدند و سه نماد کگل، فملی و شبندر نیز بیشترین خروج پول حقیقی را داشتند. بهنظر میرسد با توجه به ابهامات مختلفی که پیرامون آینده بازارسهام وجود دارد، همچنان سرمایهگذاران حقیقی تصمیم به نقدکردن سهام خود و خروج از بازار دارند تا در ماههای آتی با توجه به اخبار منتشره و تصمیمات مختلفی که پیرامون بازار سهام گرفته میشود، در زمان مناسب تصمیمات مقتضی را اتخاذ کنند.

رکود در ارزش معاملات خرد

ارزش معاملات خرد بازار (سهام و حقتقدم) نیز که بهعنوان یکی از معیارهای سنجش وضعیت رونق یا رکود در بازار استفاده میشود، این روزها شرایط مناسبی را گزارش نمیکند. در معاملات دوشنبه این متغیر موفق بهثبت رقم 2هزار و 81میلیاردتومان شد تا برای پنجمین روز متوالی شاهد حضور این متغیر در کانال 2هزارمیلیاردتومان باشیم. همچنین برای دومین روز متوالی است که این پارامتر در مرز 2هزارمیلیارد تومان قرار میگیرد و افت ارزش معاملات خرد بازار تا این محدوده گویای شرایط رکودی در بازار است. چنین ارقامی در ارزش معاملات خرد، آخرینبار در اوایل آذر ماه تجربه شده بود. بهعلاوه در کنار متغیر یادشده، حجم معاملات سهام نیز نسبت به دی ماه افت محسوسی داشته است. همچنین ارزش خرید حقیقیها اگرچه نسبت به معاملات دیروز افزایشی بود، اما همچنان ارزش فروش حقیقیها بسیار بیشتر از ارزش خرید حقیقیها است.

رکود در بازار از دریچه شاخصها

نگاهی بهعملکرد شاخصکل بورس تهران در چهار ماه اخیر نشان میدهد که این شاخص پس از سه ماه متوالی مثبت، تا به اینجا در معاملات بهمن ماه بازدهی منفی را بهثبت رسانده است. در آبان ماه شاخصکل توانست رشد 8درصدی داشته باشد. در آذر ماه نیز این شاخص صعود 6درصدی داشت و نهایتا در دی ماه این شاخص با رشد 13درصدی مواجه شد.

دی ماه بهترین ماه برای نماگر اصلی بازار سهام در سال1401به لحاظ ثبت بازدهی بود. شاخص هموزن نیز که نشانی از اثرگذاری یکسان نمادهاست و نماینده سهام کوچکتر بازار است، به مانند شاخصکل شاهد 3 ماه متوالی مثبت بود. بازدهی این شاخص در معاملات آبان ماه 7درصد، در آذر ماه 10درصد و در دی ماه 18درصد بود. همچون شاخصکل دی ماه برای نماگر هموزن نیز بهترین ماه در سال1401 بود، اما به یکباره در بهمن ماه جریان معاملات بورس تهران تغییرجهت داد. سایه سنگین ریسکهای داخلی و در راس آن مساله عرضه خودرو در بورسکالا و ساز مخالفی که از سوی شورایرقابت نواخته شد بر سر بازار سنگینی کرد و این جریان مخالف با صعود سهام سبب شد بازار نسبت به متغیرهای مثبتی نیز که پیرامون آن وجود داشت بیتفاوت باشد. علاوهبر مساله عرضه خودرو در بورسکالا، بازار سهام همچنان از ناحیه ابهاماتی که در بندهای مربوط به بازار سرمایه در بودجه سال1402 وجود دارد، مساله تثبیت نرخ نیمایی در محدوده 28هزار و 500تومان، اختلاف قیمت دلار بازار آزاد با دلار نیمایی، نطقهای برخی از مسوولان اقتصادی در رابطه با به رسمیت نشناختن دلار بازار آزاد و ترس از تصمیمات خلقالساعه که منجر به کاهش سودآوری شرکتها میشود تحتفشار است. مجموعه این عوامل منفی سبب شد تا هردو شاخص فوقالذکر در معاملات بهمن ماه تا به اینجا شاهد ثبت بازدهی منفی 8درصدی باشند. در سالجاری دو نماگر یادشده در 5 ماه بازدهی مثبت و در 6 ماه بازدهی منفی بهثبت رساندهاند.

ضعف سیاستگذاری اقتصادی

نرخ دلار بهعنوان یکی از عوامل تاثیرگذار در معاملات بورس تهران شناخته میشود و همواره با افزایش قیمت اسکناس آمریکایی در معاملات بازار ارز شاهد واکنش مثبت بازار سهام و روند قیمتها و شاخصهای تالار شیشهای به این موضوع بودهایم.

هرچند برخی مواقع واکنش بازار سهام با یک تاخیر زمانی همراه بودهاست، اما در نهایت بازار سهام نسبت به تغییرات دلار بیتفاوت نبودهاست.

در ماههای اخیر با توجه به اخبار منفی که پیرامون مذاکرات مخابره شد و چشمانداز دوردستی که نسبت به توافق سریع نمایان شد، قطعی گاز در برخی صنایع و بهخصوص صنعت پتروشیمی که همواره برای کشور ارزآوری داشته است و رشد نماگرهای پولی و افزایش نقدینگی، قیمت اسکناس آمریکایی با افزایش مواجه شد که حتی منجر به تغییر رئیس بانکمرکزی بهعنوان سکاندار پولی کشور شد. بازار سهام نیز از اوایل آبان ماه به رسم پیروی از سنت دیرینه خود در مسیر افزایش قیمتها گام برداشت و همانطور که در بخش قبل گفته شد شاهد ثبت بازدهی مثبت در سه ماه متوالی (آبان، آذر، دی 1401) در دو نماگر اصلی خود بود. حتی برخی کارشناسان و فعالان بازار در ادامه خوشبینیها به وضعیت امیدوارکننده بازار سهام، دستیابی مجدد به ابرکانال 2میلیونواحدی که در مرداد سال99 فتح شده بود را محتمل میدانستند، اما سیاستگذار اقتصادی در ثبات بخشیدن به روند مثبتی که در بازار سرمایه شکلگرفته بود ناکام ماند و نتوانست روند ورود پولهای خرد به بورس که مجددا پس از بیاعتمادیهای ایجادشده در سال99 دوباره در بازار سهام شکلگرفته بود را تثبیت کند و بازار با توجه به ریسکهایی که از ناحیه قانونگذاری و سیاستگذاری در اوایل بهمن ماه ایجاد شد، مجددا وارد فاز نزولی شد و امیدهای شکلگرفته، مجددا در صحنه معاملات بورس تهران رنگ باخت.

مسیر معکوس سهام

بازارهای داخلی کشور (بازار سهام، سکه و طلا، خودرو و مسکن) در بازه زمانی بلندمدت همواره با توجه به وضعیت تورم عمومی کشور و قیمت دلار، خود را با تغییرات این متغیرها همراه کردهاند. همسو با افزایش قیمت دلار و ثبت تورمهای بالا در اقتصاد کشور، بازارها نیز شاهد تاختوتاز قیمتی و رشدهای افسارگسیخته بودهاند. حتی گاهی برخی از بازارها موفق به سبقتگرفتن از تورم و دلار میشوند که این موضوع علاوهبر حفظ قدرت خرید سرمایهگذاران آن بازارها، بازدهی مثبت حقیقی را برای فعالان آنها به ارمغان میآورد. حال در این اثنا، گاهی بنا به دلایل مختلفی مانند تصمیمات تاثیرگذار سیاستگذار، محدودیتهای ایجادشده از سوی نهاد قانونگذار و چشمانداز منفی که نسبت به آینده بازار موردنظر وجود دارد شاهد جاماندگی قیمتی در بازارها بودهایم، اما نکته حائزاهمیت این است که اگرچه در کوتاهمدت، بازارها در اثر عوامل منفی مختلف تاثیرگذار قادر به حرکت موازی و همسان با سایر بازارها و تورم نیستند، اما در بلندمدت بازارها خود را از قید و بند این جاماندگی و عقبنشینی قیمتی رها میکنند و نماگرها و قیمتهای بازارها خود را با تغییرات تورم و دلار همگام میکنند. براساس آمار موجود بازار سهام، همچنان نسبت رشد قیمت اسکناس آمریکایی و تب بالای تورم در اقتصاد ایران بیتوجه است، این در حالی است که از ابتدای معاملات امسال قیمت اسکناس آمریکایی موفق بهثبت بازدهی 74درصدی تا به اینجا بودهاست. سکه امامی نیز با 105درصد رشد خود را در کانال تاریخی 25میلیونتومان میبیند و ربع سکه نیز بهعنوان پرچمدار اصلی بازدهی مثبت در بازارهای داخلی کشور، شاهد ثبت بازدهی 126درصدی در سالجاری بودهاست.

همچنین قیمت اکثر خودروهای داخلی و خارجی نیز در مقایسه با پایان اسفند 1400، شاهد رشدهای افسارگسیخته بودهاست. علاوهبر موارد فوق، بر اساس آمارهای منتشره در سایت بانکمرکزی، متوسط قیمت یک مترمربع زیربنای واحد مسکونی تا پایان آذر ماه رشد 8/ 36درصدی نسبت به پایان اسفند 1400 داشته است. شاخصکل بورس نیز که بهعنوان نماینده بازار سهام شناخته میشود، شاهد رشد 2/ 13درصدی تا پایان معاملات دیروز بوده که مقایسه اقلام یادشده، تاییدکننده این مدعاست که بازار سهام در مقایسه با سایر بازارهای موازی تدافعیتر عمل کرده و بهنوعی در این بازار با توجه به ابهامات و محدودیتهای موجود، شاهد عقبماندگی قیمتی نسبت به وضعیت تورم و قیمت دلار و سایر بازارهای موازی هستیم.