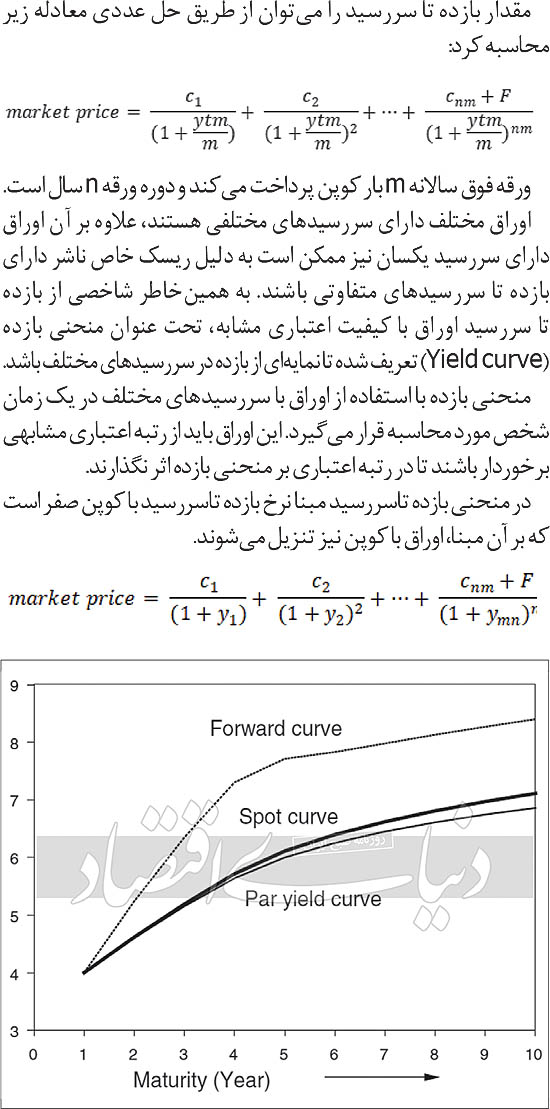

از «منحنی بازده» اوراق چه میدانید؟

بازده تا سررسید (YTM) درصورتی که تا سررسید نگهداری شود بازده کل یک ورقه بدهی است. این مشابه بازده داخلی (Internal rate of return) است که در آن سرمایهگذار ورقه بدهی را تا سررسید نگهداری میکند و تمامی کوپنهای آن در همان نرخ بازده تا سررسید سرمایهگذاری دوباره میکند.

کاربرد منحنی بازده در تحلیلهای اقتصادی و مالی

با استفاده از شیب این منحنی، میتوان آینده نرخ سود و وضعیت اقتصادی را تفسیر کرد، به این معنی که شیب بیشتر نشانگر رشد اقتصادی و افزایش نرخ سود در آینده است و منحنی تخت با شیب منفی یا نزدیک صفر نیز نشاندهنده کاهش فعالیتهای اقتصادی و کاهش نرخ سود در آینده است. منحنی بازده به عنوان مبنا برای بازار بدهی با ابزارهایی همچون نرخهای وام مسکن و بازار بین بانکی استفاده میشود.

در حالت عادی منحنی بازده دارای شیب مثبت است و سررسیدهای بالاتر دارای نرخ بیشتری هستند، این به دلیل افزایش ریسکهای مرتبط با زمان طولانیتر است. در منحنی بازده معکوس نرخ بازده اوراق کوتاهمدت از نرخ اوراق بلندمدت بالاتر است و این نشانه رکود پیشرو در اقتصاد است. در منحنی تخت، نرخ بازده اوراق کوتاهمدت و بلندمدت به هم نزدیک است که میتواند نشانهای از ثبات نرخ سود یا تغییر وضعیت اقتصادی باشد. بنابراین تغییر در شیب و شمایل منحنی بازده نشان از تغییر در انتظارات سرمایهگذاران از اقتصاد و نرخ سود دارد.

اثر عوامل عرضه و تقاضا در تعیین شکل منحنی بازده

مواردی چون نیازهای سرمایهگذاران که میزان تقاضای سرمایهگذاری در سررسیدهای مختلف را تعیین میکند نیز بر شکل منحنی بازده موثر است. به عنوان مثال هنگامی که صندوقهای بازنشستگی برای تطبیق دارایی و تعهدات بیشتر در اوراق بلندمدت سرمایهگذاری کنند یا هنگامی که بانکها برای تطابق با تعهدات به سپردهگذاران بیشتر در اوراق کوتاهمدت سرمایهگذاری کنند بر این نرخ اثر دارند.

منحنی بازده نماگر کلی تغییرات نرخ و واکنش بازار بدهی به اخبار و وقایع اقتصادی است، نرخ سود، تورم و رشد اقتصادی مهمترین عوامل موثر بر منحنی بازده هستند.

مزیت تحلیلهای مربوط به منحنی بازده برای سرمایهگذاران

منحنی بازده جهت طراحی استراتژیهای سرمایهگذاری در اوراق با درآمد ثابت کاربرد دارد. بررسی روند تغییرات این منحنی طی زمان و پیشبینی نحوه تغییر شکل آن میتواند بسیار سودمند باشد. به عنوان مثال افزایش عرضه از مبدا منحنی یا همان افزایش یکنواخت منحنی بازده موجب کاهش ارزش اوراق در تمام سررسیدها میشود اما سررسیدهای کوتاهتر به دلیل دیرش پائینتر کمتر دچار کاهش ارزش میشوند. در این حالت استراتژی کاهش وزن اوراق بلندمدت و افزایش وزن اوراق کوتاهمدت است.

در حالت تغییر شیب و انحنا، بنا به میزان تغییر برخی اوراق دچار کاهش ارزش میشوند و ارزش دیگر اوراق افزایش پیدا میکند. روند تغییرات منحنی بازده ریسک سرمایهگذاری مجدد را نیز به خوبی نمایش میدهد. منحنی بازده علاوه بر کاربرد در تدوین استراتژیهای سرمایهگذاری و پیشبینی نرخ سود مبنایی برای هزینه تامین مالی و تعیین حباب قیمت اوراق با درآمد ثابت است.

کاربردهای منحنی بازده در محاسبات نرخ تنزیل

بازده تا سررسید اوراق کوتاهمدت دولتی با نقدشوندگی بالا، شاخصی از نرخ بازده بدون ریسک محسوب میشود؛ این مقدار را از منحنی بازده میتوان استخراج کرد.

برای سررسیدهای طولانی باید صرف ریسک دوره زمانی را نیز لحاظ کرد، این صرف ریسک عمدتا حاصل عدماطمینان در مورد تورم و چرخهای تجاری در دوره زمانی طولانیتر است. صرف ریسک را میتوان از تفاوت بازده کوتاهمدت و بلندمدت در منحنی بازده تقریب کرد. در اغلب اوراق با ریسک اعتباری نیز مواجه هستیم، بنابراین در این اوراق صرف ریسک اعتباری نیز باید لحاظ شود. این صرف ریسک از تفاوت منحنی بازده اوراق دولتی و غیردولتی قابل تقریب است. صرف ریسک مهم دیگر صرف ریسک نقدشوندگی است که با بررسی اوراق در دوران عرضه توسط ناشر و پس از آن یا مقایسه منحنی بازده اوراق با نقدشوندگی بالا با منحنی بازده اوراق با نقدشوندگی پائین و رتبه اعتباری مشابه قابل تخمین است.

با محاسبه صرف ریسکهای سهام مختلف و افزودن به صرف ریسک اوراق بدهی مبنایی برای ارزشگذاری سهام نیز به دست خواهد آمد. بر همین اساس بررسی روند این منحنی در تصمیمهای سرمایهگذاری چه برای سرمایهپذیران و چه برای سرمایهگذاران بسیار اساسی و پراهمیت است.

نحوه محاسبه منحنی بازده در فرابورس

منحنی بازده با استفاده از مدل نلسون سیگل برازش شده است. در این مدل با استفاده از سه پارامتر منحنی بازده تاسررسید تخمین زده میشود. به معنای عرض از مبداء، به معنای شیب و نشاندهنده انحنای منحنی بازده تاسررسید است.

انتشار منحنی بازده توسط فرابورس ایران

در حال حاضر منحنی اوراق دولتی و منحنی اوراق غیردولتی به صورت جداگانه منتشر میشوند، اما طی چند روز آینده، به دلیل تفاوت معنادار نرخ اسناد خزانه به نسبت دیگر اوراق دولتی به زودی منحنی جداگانه اسناد خزانه دولتی نیز منتشر میشود. همچنین به دلیل معاملات محدود اوراق غیردولتی و بسیاری از اوراق دولتی به زودی منحنی بازده بر حسب قیمتگذاری ماتریسی و تنها بر اساس اوراق معاملهشده نیز منتشر خواهد شد.

به عنوان نتیجهگیری از این نوشتار میتوان اینطور بیان کرد که در حال حاضر در بازار پول و سرمایه کشورمان، منحنی بازده توان تحلیل و پیشبینی نرخ سود را افزایش میدهد. شمایل منحنی بازده حاکی از انتظارات بازار از آینده نرخ سود است. منحنی بازده صعودی میتواند نشان از انتظارات صعودی و منحنی بازده نزولی میتواند نشان از انتظار نزولی نرخ سود باشد.

تفکیک نرخهای مختلف بازده اوراق بر مبنای سررسید نیز توان تحلیلگر جهت بررسی رفتاری نرخ در سررسیدهای مختلف را افزایش میدهد. منحنی بازده اوراق دولتی امکان محاسبه نرخ بازده بدون ریسک را فراهم میکند. منحنی بازده امکان شناسایی حباب قیمتی مثبت و منفی اوراق با درآمد ثابت را ایجاد میکند.

گروههایی که از تفاسیر منحنی بازده استفاده میکنند شامل واسطهگریهای مالی، بانکهای تجاری و مرکزی و دولت هستند. به عنوان مثال بانکهای تجاری در سررسیدهای عمدتا کوتاهمدت (سپردههای بانکی) تامین مالی میشوند و در سررسیدهای عمدتا بلندمدت (وامهای بانکی) سرمایهگذاری میکنند. مازاد سپرده بر وام را نیز غالبا در اوراق کوتاهمدت جهت تطبیق دیرش داراییها و تعهدات، سرمایهگذاری میکنند. بنابراین تحلیل روندهای منحنی بازده در مدیریت سود و ریسک بانکها اساسی است.

در تعهدات پذیرهنویسی، متعهد در اوراقی با سررسید خاص متعهد میشود؛ بنابراین نرخ بازده در آن سررسید برای متعهد و ناشر بسیار پراهمیت خواهد بود یا اینکه ارزش واحدهای صندوقهای سرمایه در اوراق با درآمد ثابت و بازده مورد انتظار این صندوقها وابسته به شکل و روند منحنی بازده است. بنابراین تحلیل این منحنی برای سرمایهگذاران و ناشران اوراق با درآمد ثابت اساسی است. در خصوص نوع استفاده بانکهای مرکزی نیز باید گفت، با تحلیل منحنی بازده امکان اعمال بهتر نرخ سیاستی بانک مرکزی و انجام عملیات بازار باز فراهم میشود. در کنار این موضوع، دولت نیز با تحلیل منحنی بازده بهتر میتواند برنامه زمانی انتشار اوراق بدهی خود را تنظیم کند.