هنوز تعادل بین عرضه و تقاضا در تالار محصولات پتروشیمی برقرار نیست

هشدار کاهش حجم تولید

چیزی که از هماکنون برای بازار مهم بوده و هست حجم تولید در صنایع تکمیلی است زیرا اگر به هر دلیل حجم تولید کاهش یابد تحمل تکانههای قیمتی برای بازار دشوارتر خواهد شد. نیاز به افزایش حجم عرضهها و مخصوصا نیاز به تنوع عرضه را باید جدی گرفت زیرا هم حجم تولید را تهدید و محدود میکند و هم پتانسیل رشد قیمتها را تقویت خواهد کرد. جرقههای افزایش نرخ در روزهای اخیر را احتمالا باید جدی گرفت مگر آنکه حجم عرضهها بتواند از کلیت بازار حمایت کند. البته اغلب عرضهها و حجم معاملات در هفته گذشته و احتمالا در هفته جاری بیشتر از متوسط سال گذشته است ولی این داده کلیت بازار را نشان نمیدهد زیرا چهره این بازار با محوریت تقاضای واقعی در صنایع تکمیلی تغییر جدی داشته است. به این معنی که بازار نیاز بالاتری نسبت به متوسط سال گذشته دارد و باید چهره جدیدی را برای بازار در نظر گرفت. البته با فرض همین موارد باز هم پلیپروپیلنهای شیمیایی، پلیاتیلنهای سبک فیلم، پلیاتیلنهای سنگین بادی و PVC حتی از متوسط سال گذشته هم کمتر معامله شده است. در هر حال دوره مهمی در تاریخ فعالیت صنایع تکمیلی فرارسیده که اگر بتوان از این شرایط حمایت کرد روزهای جذاب فعلی باز هم تداوم مییابد اگرچه ماه رمضان را هم باید در نظر گرفت.

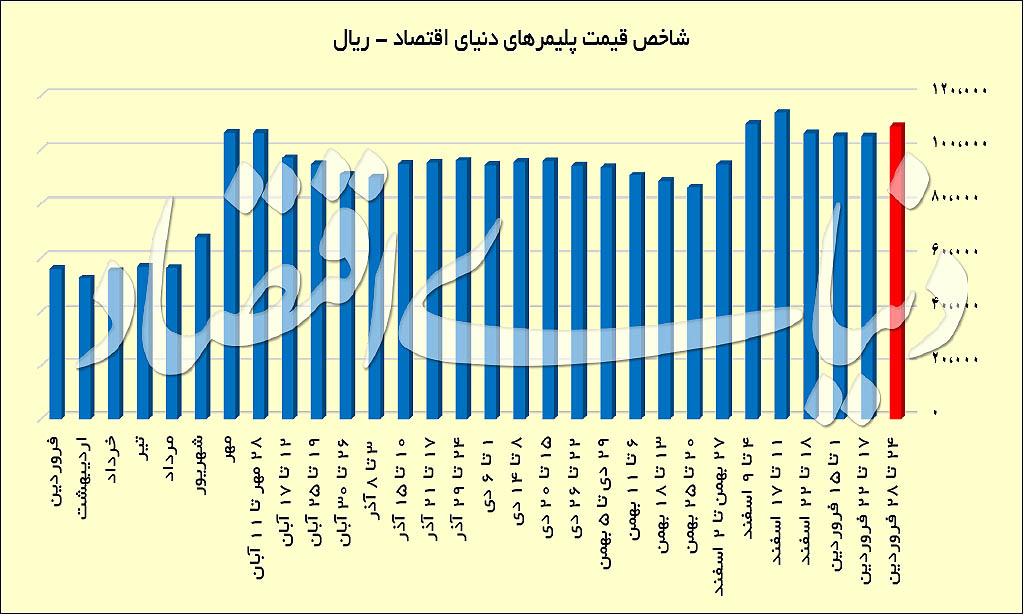

رشد ۵/ ۳ درصدی «شاخص قیمت پلیمرهای دنیای اقتصاد»

در گزارش پیشین از احتمال رشد بیشتر تقاضا در بورس کالا در کنار نیاز به رشد عرضهها سخن گفته بودیم ولی در نهایت عرضهها نهتنها افزایش نیافت حتی یک عقبگرد هم در فاز عرضه تجربه شد. برتری تقاضا بر عرضهها که به آرامی وارد یک فاز وخیم میشود را باید جدی گرفت که سادهترین خروجی آن را میتوان در رشد قیمتها در بورس کالا رصد کرد. البته ادعای رشد قیمتها در بورس کالا مطلبی است که میتوان در نوسان «شاخص قیمت پلیمرهای دنیای اقتصاد» آن را رهگیری کرد. بهصورت دقیقتر در هفته گذشته شاهد کاهش نسبی و نزدیک به یک درصدی قیمتهای پایه در بورس کالا بودیم و اولین برآورد از این شرایط کاهش قیمتها به همین میزان در بورس کالا بود ولی کاهش قیمتهای پایه نتیجه عکس داد.

شاخص قیمت پلیمرهای دنیای اقتصاد در هفته گذشته با ۵۶/ ۳ درصد رشد روبهرو شد و به ۱۰ هزار و ۸۷۵ تومان رسید که بالاترین رقم از اواسط اسفندماه تاکنون است. این رقم را باید جدی گرفت آن هم در شرایطی که بازار داخلی به نسبت بورس کالا رشد قیمت نداشته است؛ یعنی اولین خروجی این شرایط را میتوان احتمال رشد قیمتها در بازار داخلی به شمار آورد. البته در روزهای گذشته در گزارشهای مختلفی از این احتمال سخن گفته بودیم ولی این ادعا صراحت کافی نداشت زیرا تاثیرگذاری این ادعا بر بازار هم دادهای است که باید به آن توجه داشت. البته به مرور زمان شاهد هستیم که میل به رشد قیمتها در بازار داخلی افزایش یافته است، بنابراین پتانسیل رشد نرخ یک داده مخفی نیست و شواهد آن مدتی است که شفاف شده است. البته نوسان قیمتها در بورس کالا یا همان نوسان شاخص قیمت پلیمرهای دنیای اقتصاد دادههای متنوع و مختلفی را نشان میدهد.

شاخص قیمت پلیمرهای دنیای اقتصاد از رشد قیمتها حکایت دارد و این جریان قیمتی احتمال تداوم رشد نرخ را هم در ذهن تداعی میکند. البته همانگونه که عنوان شد هنوز شاخص قیمت به رکورد اسفندماه نرسیده است اما رکورد اسفندماه از ویژگیهای خاصی هم برخوردار بود که نیاز به بررسی دارد، زیرا اگر همان شرایط باز هم ایجاد شود پتانسیل رشد قیمتها جدیتر خواهد شد.دو هفته کاری بین ۴ تا ۱۷ اسفندماه دو رخداد مهم در بازار پلیمرها به وقوع پیوسته است؛ یکی رکورد تاریخی حجم معاملات شکسته شده و دیگری رکورد قیمتی هم در این بازار جابهجا شده است. حجم معاملات به بیش از ۹۰ هزار تن در هر هفته رسید و همچنین قیمتها هم رکوردشکنی کرد. این مطلب را شاید بتوان چیزی شبیه به تورم در بازار پلیمرها به شمار آورد آن هم در شرایطی که هم حجم معاملات بالا بوده و وضعیت تولید هم جذاب بوده است و در نهایت با رشد تقاضا در برابر عرضهها، شرایط برای برتری تقاضا بر عرضهها و رشد قیمتها فراهم آمد. این وضعیت عمومی را باید جدی گرفت و البته از روزهای خوب این صنعت هم حکایت دارد. اما این بار اوضاع دگرگون است. البته اگر قیمتها در بورس کالا چیزی نزدیک به ۵ درصد دیگر رشد کند گویی بهای پلیمرها در بورس به رکوردهای تاریخی خود نزدیک شده است، آن هم در شرایطی که در هفتههای اخیر نه حجم بالایی برای عرضهها به ثبت رسیده و نه حجم معاملات رکوردی را ثبت کرده است. این مطلب را باید بهعنوان یک هشدار بیان کرد آن هم هشداری شبیه به رکود تورمی اگرچه ویژگیهای اصلی رکود تورمی را در بر ندارد. این بار رکود از بستری دیگر در حال رخنه به بازار داخلی است.

یک تناقض آشکار در بازار

تقاضا برای محصولات نهایی وجود دارد یعنی هنوز هم جذابیت تولید بر اساس تقاضا و سفارش تولید پابرجاست. قیمتهای پایه در بورس کالا هم به نسبت متعادل است ولی رقابت ایجاد شده در این بازار به معنی رشد قیمتها در بستر بازار در چارچوب قوانین و مقررات است ( چیزی شبیه به رکوردهای اسفندماه) اما بازار از تعادل برخوردار نیست. همانگونه که در گزارش پیشین به آن اشاره کرده بودیم میزان تقاضای ثبت شده به نسبت عرضهها در هفته گذشته به ۷۴/ ۱ رسید یعنی در برابر هر عرضه، ۷۴/ ۱ تن تقاضا ثبت شد که بالاترین رقم ثبت شده در بورس از زمان نیمایی شدن قیمتهاست. همچنین در هفته گذشته ۸۸/ ۹۵ درصد عرضهها مورد معامله قرار گرفته که باز هم بالاترین رقم از زمان نیمایی شدن نرخهاست که هر دو این دادهها از التهاب شدید در فاز خرید حکایت دارد. تنگنای بازار از این پس تزریق مواد اولیه است آن هم در شرایطی که مشکلات فنی بهصورت واقعی اجازه رشد محسوس حجم عرضه را نمیدهد. مشکلات پلیاتیلنسازهای غرب کشور هنوز به قوت خود پایدار است و اگر در ابتدا امیدوار بودیم که حذف این بخش از تولیدکنندگان در فرآیندهای معاملاتی در بورس کالا اتفاق خاصی را به همراه نخواهد داشت ولی هماکنون باید گفت که کاش این تولیدکنندگان در بورس حضور داشتند. سایر پتروشیمیها نیز اما و اگرهای خاص خود را دارند و شاید بخشی از مشکلات به تمایل جدید به صادرات هم مربوط باشد. در هر حال وضعیت متعادل نیست و بازار به عرضههای بیشتری نیاز دارد اگرچه روزهای گرم سال و زمان تعمیر و نگهداری هم نزدیک است و این سیگنال هم میتواند اما و اگرهای خاص خود را به همراه داشته باشد. همه چیز از یک نگرانی جدید خبر میدهد که ممکن است روال توسعه در صنایع تکمیلی را نه تنها محدود کرده بلکه آن را معکوس کند. اهمیت این شرایط از آن جایی برجستهتر خواهد شد که بهصورت تاریخی مهمترین سرعتگیر رونق صنعت پلیمر با محوریت صنایع تکمیلی محدودیتهای تحویل ماده اولیه بوده است و هیچ بعید نیست که به رغم وجود چندین و چند شرکت بزرگ پتروشیمی در کشور، این نگرانی باز هم خودنمایی کند. وقوع سیل هم به خودی خود میتواند به معنی افزایش تقاضا برای محصولات نهایی محسوب شود آن هم در شرایطی که گویا دولت این بار به بازسازی مناطق سیلزده کمر همت بسته است.

محدودیت عرضه تشدید میشود

از این پس پاشنه آشیل توسعه و رشد بازار را باید در محدودیتهای عرضه جستوجو کرد آن هم در شرایطی که بازار به آرامی به سمت شکنندهتر شدن حرکت کرده است و البته تا ماه رمضان هم فاصلهای باقی نمانده است. تغییر سبد مصرف در ماه رمضان یا کاهش تقاضا در این ایام برای بسیاری از مواد اولیه هم از مواردی است که بر آینده بازار اثرگذار خواهد شد. از سوی دیگر بهتر است تجار و واحدهای تولیدی به فکر صادرات محصولات نهایی و همچنین واردات موارد اولیه باشند تا بخشی از تکانههای عرضه برای این بخش از بازار متعادل شود. این داده را باید جدی گرفت زیرا میتواند موفقیتهای مهمی را به همراه داشته باشد. البته به احتمال قوی این شرایط پیچیده یعنی بیم و امید از تغذیه کافی بازار از مواد اولیه چندان به درازا نمیکشد ولی اثرات خاص خود را بر جای خواهد گذاشت. به مرور زمان واحدهای پتروشیمی غرب به مدار تولید باز میگردند و همچنین حجم تولید در اغلب واحدهای بزرگ پتروشیمی در اقصی نقاط کشور بهبود خواهد یافت و شاید جذابیتهای صادراتی به هر دلیل کاهش یابد تا در نهایت بازار باز هم به تعادل نسبی دست یابد. البته پتانسیل رشد قیمتها را باید جدی گرفت اگرچه اثرگذاری آنها محدود خواهد بود. در هر حال تامین مواد اولیه از کشورهای منطقه که زمان محدودی را میطلبد یکی از کلیدهای موفقیت در روزهای آینده خواهد بود.

یک عقبگرد معنیدار

حجم معاملات محصولات شیمیایی در بورس کالا در روزهای اخیر به سمت یک کاهش نرخ متمایل شده است که در نمودار حجم معاملات هم قابل رهگیری است. البته در این نمودار روزهای نیمه تعطیل اصلا لحاظ نشده است که در غیر اینصورت وضعیت کلی نمودار حتی وخیمتر بود. کاهش نسبی حجم معاملات در بورس کالا برای محصولات شیمیایی البته در شرایطی تجربه شده است که کاهش عرضهها در همین بازار نیز قابل مشاهده است. این عقبگرد معاملاتی نشان میدهد که وضعیت تولید در صنایع میاندستی محصولات پتروشیمی که اغلب از محصولات شیمیایی در فرآیندهای تولیدی برخوردار هستند هم به سمت این کاهش حجم حرکت کرده که به معنی بیرمقی این بازار است ولی این نگرانی را هم باید مطرح کرد که اگر این روند کاهشی باز هم ادامه یابد چه نموداری در برابر حجم تولید در صنایع تکمیلی ترسیم میشود. حجم معامله محصولات شیمیایی در هفته گذشته در کمترین سطح از اوایل بهمنماه سال گذشته تاکنون رسیده است که این سیگنال را باید مهم ارزیابی کرد زیرا نشان میدهد که کاهش احتمالی حجم تولید در صنایع تکمیلی گویی گستردهتر از چیزی است که به نظر میرسد.

ارسال نظر