آینده نظام بازنشستگی و تامین اجتماعی ایران

این حجم عظیم از بازتوزیع و مخارج رفاهی، مسائل عدیده و مهمی را به وجود میآورد. نخست، از باب کارآمدی این مخارج در رسیدن به اهداف گسترده اجتماعی، سیاسی و اقتصادی و اینکه تا چه اندازه این مخارج در کاهش فقر، هموارسازی درآمد و پوشش ریسکها و کاهش نابرابری موثر بودهاند؛ دوم از باب کارآیی اقتصادی و اثراتی که این حجم عظیم از بازتوزیع (مالیات و یارانه) بر رشد تولید خواهد داشت و سوم، بحث پایداری مالی نهادهای ارائهدهنده این خدمات، از این جهت که هرگونه ناپایداری مالی با توجه به ذینفعان گسترده این خدمات میتواند تبعات سیاسی، اجتماعی و اقتصادی زیادی به همراه داشته باشد. این یادداشت قصد دارد به شکل مختصر به ابرمساله سوم، یعنی بحث پایداری مالی نظام رفاهی ایران بپردازد.

بهطور سنتی بخش عمدهای از خدمات و مخارج رفاهی از جمله مخارج مستمری (اعم از مستمری بازنشستگی، بازماندگان و ازکارافتادگی) و بحث بیماری و درمان یا حتی بیکاری بهصورت صندوقهای بیمهای تامین مالی میشوند، چرا که از جنس پوشش ریسک هستند (ریسک سالمندی، ریسک ازکارافتادگی، ریسک فوت، ریسک بیماری و ریسک بیکاری) و تشکیل یک صندوق یا مخزن ریسک ابزار مناسبی برای پوشش ریسک شناخته میشود. در یک صندوق بیمهای همه مبالغی را به عنوان حقبیمه میپردازند و بازتوزیع صرفا در درون صندوق به نفع افرادی که ریسک بر آنها وارد شده صورت میگیرد. به این ترتیب برعکس تامین مالی مخارج صرفا بازتوزیعی و حمایتی که متکی به بودجه دولت و مالیات هستند، این صندوقهای بیمهای باید از بودجه دولت مستقل باشند. البته استقلال مالی از بودجه به معنی عدمایفای نقش توسط دولت نیست، چرا که اغلب گفته میشود بازار از ارائه پوشش بیمهای این ریسکها ناتوان است. به این ترتیب در نیمقرن گذشته و با گسترش دولتهای رفاه، این صندوقهای بیمهای در قالب نهادهای عمومی غیردولتی بودهاند که وظیفه ارائه بیمههای اجتماعی را بر عهده گرفتهاند.

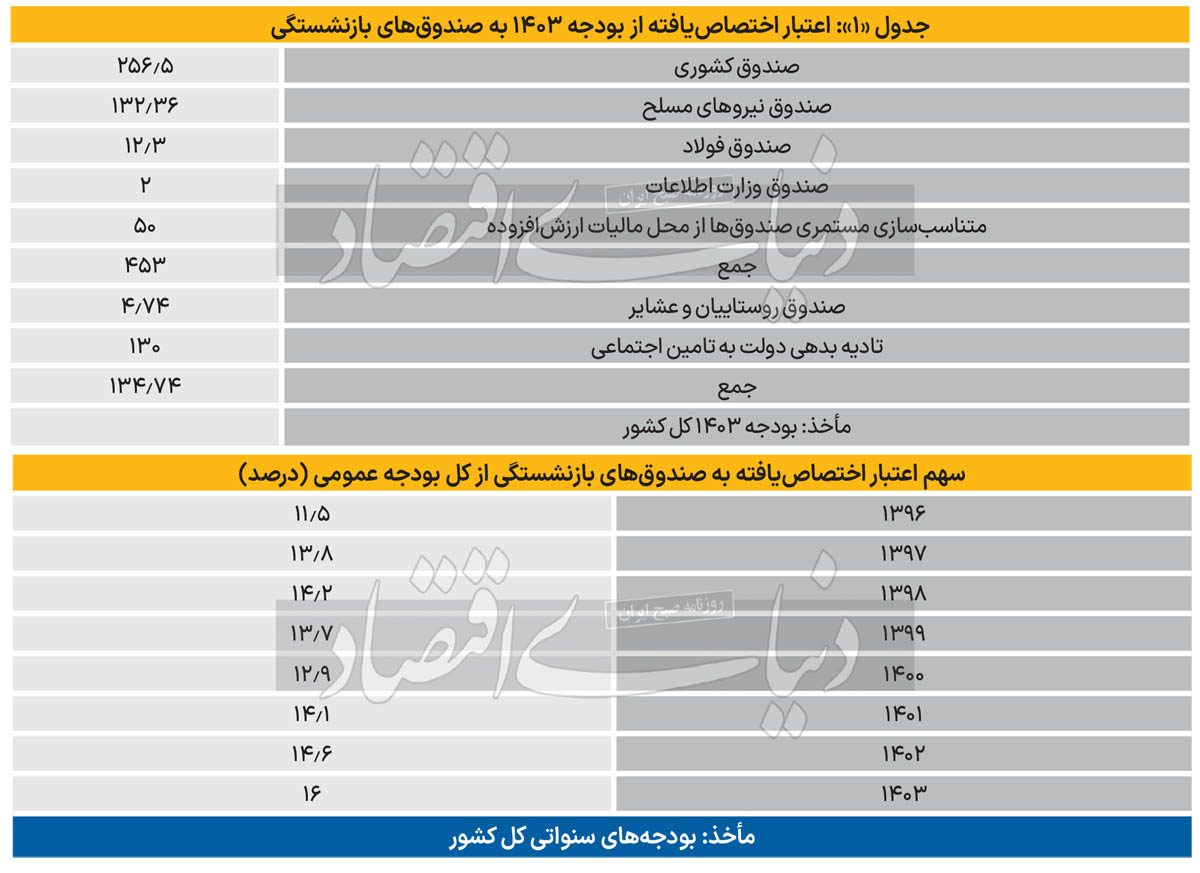

با وجود این، در ایران متاسفانه هدف پایداری مالی صندوقهای بازنشستگی و استقلال مالی آنها از بودجه دولت محقق نشده و در سالهای گذشته بهناچار اعتبارات زیادی از بودجه دولت صرف تامین کسری نقدی این صندوقها شده است. جدول «۱» اعتبارات اختصاصیافته به صندوقهای بازنشستگی از بودجه سال ۱۴۰۳ را نمایش میدهد.

همانطور که میتوان دید، اعتبار اختصاصیافته برای تامین کسری صندوقهای بازنشستگی به رقم 453هزار میلیارد تومان رسیده که نسبت به سال گذشته حدود 37درصد رشد داشته است و حدود 16درصد از کل منابع عمومی را شامل میشود. برای دو صندوق روستاییان و عشایر و صندوق تامین اجتماعی اعتبار اختصاصیافته کمک دولت نیست، بلکه مبالغی است که تحت عنوان سهم دولت از حقبیمه یا تادیه بدهی پرداخت شده است. البته توجه به این نکته اهمیت دارد که این دو صندوق نیز بدون پرداخت سهم دولت ناپایدار خواهند بود و در حدود همین اعتبارات تخصیصیافته کسری نقدی خواهند داشت.

افزایش مداوم کسری صندوقهای بازنشستگی و فشار بر بودجه دولت بهخوبی نشان میدهد که تامین مالی خدمات رفاهی دیگر نمیتواند به شکل سنتی ادامه یابد و اصلاحات صندوقهای بازنشستگی بسیار ضروری است. بهطور کل، برای اصلاح صندوقهای بازنشستگی سهدسته از اصلاحات یا تغییرات پیشنهاد میشود. نخست، اصلاحات سنجهای یا پارامتری که با حفظ نظام فعلی تامین مالی و مزایا و صرفا با تغییر در پارامترها به دنبال برقراری پایداری مالی است. دوم، اصلاحات مدیریتی و حکمرانی که باز هم با حفظ نظام فعلی تامین مالی و مزایا و صرفا تغییر در اداره و حکمرانی صندوقهای بازنشستگی یا مدیریت داراییها قصد دارد توازن مالی را به صندوقهای بازنشستگی بازگرداند. دسته سوم، اصلاحات ساختاری یا سیستمی که دو دسته اول از اصلاحات را ناکافی دانسته و معتقد است با حفظ نظام فعلی تامین مالی و مزایا نمیتوان به پایداری مالی بلندمدت دست یافت و شیوه تامین مالی و پرداخت مزایا در نظام رفاهی و صندوقهای بازنشستگی باید بهطور کل تغییر کند. طرفداران اصلاحات سیستمی معتقدند با تغییر سیستم لاجرم شیوه اداره و حکمرانی صندوقها نیز تغییر خواهد کرد.

برای اینکه به پاسخ یا گزینه درست دست یافت، میتوان با رویکرد حذف گزینههای اشتباه جلو رفت. دلایل متعددی میتوان ارائه داد مبنی بر اینکه اصلاحات پارامتری و حکمرانی و مدیریتی کافی نخواهد بود و تغییر نظام تامین مالی و مزایا ضروری است.

1.کاهش نرخ زاد و ولد و سالمندی جمعیت: این نظامهای بازنشستگی سنتی DB-PAYG در دوران بعد از جنگ جهانی دوم و در شرایط جهش زاد و ولد و انفجار نسلی (Baby boom) معرفی شدند که امروزه با کاهش نرخ زاد و ولد و سالمندی جمعیت، آن شرایط دیگر وجود ندارد. در واقع، یک دلیل موفقیت طرحهای بازنشستگی سنتی در دوران پس از جنگ جهانی دوم همان نرخ بالای زاد و ولد بود، چرا که رشد جمعیت برای این طرحها که بر انتقالات بیننسلی اتکا دارند نوعی بازده محسوب میشود. اما این مزیت الان به یک عدممزیت تبدیل شده و کاهش نسبت پشتیبانی (تعداد بیمهپرداز به ازای هر پرونده مستمری) نهتنها موجب افزایش مخارج مستمری، کاهش درآمدهای بیمهای و در نتیجه ناپایداری مالی صندوقهای بازنشستگی شده، بلکه به عدالت بیننسلی نیز خدشه جدی وارد آورده و نسل جوان حقبیمهپرداز امروز بیشتر از همیشه نگران آینده طرحهای بازنشستگی و اندوخته خود هستند.

نسبت پشتیبانی برای صندوق تامین اجتماعی در حالی به کمتر از 4 رسیده که به معنی افزایش نرخ حقبیمه PAYG (نرخ حقبیمهای که برای توازن سالانه مخارج لازم است) و بار سنگینتر بر دوش بیمهپردازان است. صندوق تامین اجتماعی برای پوشش مخارج خود با استفاده از منابع حقبیمه به نرخ حقبیمه حدود 23درصد نیاز دارد، حال آنکه نرخ حقبیمه خدمات بازنشستگی برای این صندوق 20درصد است (9درصد درمان و یکدرصد خدمات کوتاهمدت). به این ترتیب، میتوان گفت که این صندوق برای تامین مخارج بازنشستگی وارد دوره کسری نقدی بیمهای شده است. برای صندوقهای بازنشستگی کشوری و نیروهای مسلح نسبت پشتیبانی کمتر از یک است که به معنی یک نرخ حقبیمه PAYG بالای 100درصد است.

مشخص است که نرخهای بالای حقبیمه قابلیت تحقق ندارد و پایداری مالی صندوقهای بازنشستگی دیگر نمیتواند با اتکا به مشارکت نسلهای آتی و منابع حقبیمه تامین شود. تغییر در سن بازنشستگی و یکسری پارامترهای دیگر نیز اگرچه لازم و ضروری هستند، اما ناکافی خواهند بود. دلیل ناکافی بودن، افزایش سن بازنشستگی این است که پدیده سالمندی جمعیت برای کل کشور در حال رخ دادن است. نسبت جمعیت در سن کار (15 تا 59سال) به جمعیت سالمند بالای 60سال در سال 1402 براساس گزارش مرکز آمار ایران برابر 5.54 است. این نسبت در سال 1390 برابر 8.47 بوده که نشان میدهد در طی 12سال 2.93واحد کاهش یافته است. نکته اصلی اینکه جذب بیمهشده برای صندوقهای بازنشستگی در درون همین فضا و شرایط اتفاق میافتد و صندوقهای بازنشستگی حتی اگر بتوانند با اصلاحاتی سن بازنشستگی موثر را به 60سال برسانند و اندکی نسبت پشتیبانی صندوق را افزایش دهند، باز هم از این روند نزولی متاثر خواهند شد و تاثیر این اصلاح نیز کوتاهمدت است.

2.عدمتناسب بیمههای اجباری با آینده کار: شکل سنتی طرحهای بازنشستگی با مشارکت اجباری برای بازار کار آینده مناسب نیستند. این نکته را میتوان با مقایسه ضریب نفوذ بیمه تامین اجتماعی (نسبت بیمهشده به جمعیت شاغل) در میان مشاغل مزد و حقوقبگیر (بیمه اجباری) و مشاغل غیرمزد و حقوقبگیر (بیمه اختیاری) درک کرد. طبق گزارشهای سازمان تامین اجتماعی برای سال 1401، ضریب نفوذ در میان جمعیت غیرمزد و حقوقبگیر 46.6 بوده که تقریبا نصف ضریب نفوذ در جمعیت مزد و حقوقبگیر یعنی 80.1 است. با در نظر گرفتن این واقعیت که چگالی پرداخت حقبیمه برای بیمهشدگان غیرمزد و حقوقبگیر نیز کمتر از چگالی پرداخت حقبیمه برای مشاغل مزد و حقوقبگیر است، میتوان نتیجه گرفت که ضریب نفوذ موثر بیمه تامین اجتماعی در میان مشاغل غیرمزد و حقوقبگیر به مراتب کمتر است.

ضریب نفوذ بالا در مشاغل مزد و حقوقبگیر با اجبار کارفرما به ثبتنام کارگران در طرحهای بازنشستگی عمومی و ارائه لیست محقق شده، اما نکته اینجاست که در آینده کار این شکل اجباری پوشش بیمهای امکان تحقق ندارد و در نتیجه ضریب نفوذ بیمهای نیز کمتر خواهد شد. بهعبارت دیگر، تحقق عملی مشارکت اجباری در گرو وجود رابطه دائمی و ثابت بین کارفرما و کارگر بوده که امروزه این نوع رابطه سنتی کمرنگ شده و در تمام کشورها بخش بزرگی از نیروی کار بهصورت خوداشتغالی و مستقل و آزادکار (Freelancers) شاغل هستند. این روند بهواسطه گسترش اینترنت و مشاغل تحت پلتفرم چنان شتابان بوده که از آن با عنوان انقلاب یاد میشود و انتظار میرود نوآوریهای جدید تکنولوژیک و همچنین تغییرات در نگرش افراد و تکنولوژی پس از همهگیری کووید-19سرعتی بیشازپیش به آن ببخشد.

افزون بر این، نوع قراردادهای کاری نیز کوتاهمدتتر و منعطفتر شده و جابهجاییهای شغلی در بازار کار نسبت به گذشته بیشتر شده است. این همه نشان میدهد که شکل سنتی طرحهای بازنشستگی اجباری تناسبی با آینده کار (Future of work) ندارند. بهعنوان مثال سازمان تامین اجتماعی بهشدت به دنبال تحت پوشش قرار دادن مشاغل تحت پلتفرم از جمله رانندگان اینترنتی است، اما این گروه از مشاغل در تعریفهای سنتی از شغل نمیگنجند و این سازمان هنوز در این امر موفق نبوده است.

3.اندوخته کم و درآمدهای پایین حاصل از سرمایهگذاری: صندوقهای بازنشستگی و تامین اجتماعی داراییهای زیادی در زیرمجموعه خود دارند که مدیریت این داراییها و کسب بازده مناسب از آن اهمیت دارد. این امر سبب شده تا برخی تصور کنند که با اصلاحات در حکمرانی و مدیریت داراییها میتوان مشکلات نقدینگی سازمان تامین اجتماعی و صندوقهای بازنشستگی را برطرف کرد و موجب برقراری پایداری مالی مجدد آنها شد. اما واقعیت این است که درآمدهای سرمایهگذاری صندوقهای بازنشستگی ایران و بهطور کل صندوقهای بازنشستگی سنتی DB-PAYG به دلیل اندوخته پایین این صندوقها هیچگاه در اندازهای نخواهد بود که بتواند مخارج فزاینده آنها را پوشش دهد. طبق گزارش سازمان تامین اجتماعی، خالص داراییهای این صندوق در انتهای سال 1401 برابر 639هزار میلیارد تومان بوده که برای تامین 19ماه مصارف صندوق کافی است و بیش از 93درصد (نسبت سرمایه 7 درصد) تعهدات این صندوق بدون پشتوانه است.

تعهدات آکچوئریال صندوق برای سال 1401 برابر 7257هزار میلیارد تومان محاسبه شده که مربوط به شاغلان (براساس سابقه فعلی) و مستمریبگیران فعلی صندوق است. البته به این اندوخته باید مطالبات سازمان از دولت به ارزش 420هزار میلیارد تومان را افزود و همچنین توجه داشت که ارزش داراییهای گزارششده دفتری هستند که ارزش اقتصادی آنها به مراتب بیشتر است. با این همه، واقعیت و نکته اصلی این است که بهطور کل صندوق تامین اجتماعی به نسلهای آتی تکیه دارد و اندوخته پایین این صندوق صرفا کارکردی مشابه ذخیره احتیاطی را دارد. به این ترتیب، نمیتوان انتظار داشت که درآمدهای سرمایهگذاری بتواند بخش بزرگی از مخارج صندوق را تامین کند، همانگونه که در سالهای گذشته سهم درآمدهای سرمایهگذاری از کل منابع صندوق تامین اجتماعی همواره بین 3 تا حداکثر 6درصد بوده است.

4.تداوم مشکلات حکمرانی صندوقها در صورت حفظ ساختار فعلی: مشکلات حکمرانی و مدیریتی متعددی در سیستم فعلی صندوقهای بازنشستگی وجود دارد و موارد زیادی از آنها توسط کارشناسان بیان شده است، اما در این یادداشت به موضوع اختیار نکول تعهدات بازنشستگی (Default Option) پرداخته خواهد شد که متفاوت از مباحث گذشته است. نکول یعنی خودداری از پرداخت وجه حواله، برات و... و مستمری بازنشستگی نیز یک وعده، آن هم از نوع دور و بلندمدت است که طبیعتا ممکن است از طرف ارائهدهنده برآورده نشود. ارائهدهندگان مستمریهای بازنشستگی همواره اختیار نکول تعهدات و خاتمه طرحها را دارند، اما ارزش این اختیار نکول یکسان نیست و به نرخ اندوختهگذاری طرحها وابسته است؛ طرحهایی که در مقابل تعهدات خود، اندوخته کافی داشته باشند، ارزش اختیار نکول در آنها پایین است. هرچه اندوخته کمتر، ارزش اقتصادی تعهدات کمتر و ارزش اختیار نکول بیشتر خواهد بود. همین موضوع است که باعث میشود بیمهشدگان در صندوقهای خصوصی بهدقت وضعیت اندوخته طرحهای بازنشستگی را در نظر داشته باشند و مدیران خود را از هرچه اندوخته طرح را به خطر بیندازد، بر حذر دارند.

اما در طرحهای عمومی مانند آنچه در ایران وجود دارد، یک تفاوت بزرگ وجود دارد. دولت به صورت ضمنی وعدههای مستمری را تضمین کرده است. در واقع، در این طرحها ریسک نکول ارائهدهنده طرح از افراد تحت پوشش بر گردن دولت افتاده و بیمهشدگان وعدههای بازنشستگی بدون ریسک و تضمینشدهای را دریافت میکنند. در این شرایط یک امکان کژمنشی (Moral Hazard) بسیار بزرگی به وجود خواهد آمد و هیچ چیز نیست که صندوقها و حتی بیمهشدگان را از اقداماتی که ممکن است اندوخته طرح را به خطر بیندازد بر حذر دارد. این تمام آن چیزی است که در ایران دارد اتفاق میافتد. بدنه اداری و مدیریتی طرحهای بازنشستگی که منافع خود را در وضع موجود میبینند، حفظ وضع موجود را نیز در بالا بردن مخارج میجویند یا حداقل میتوان گفت ارادهای برای کنترل آن ندارند و اصلا چرا باید داشته باشند وقتی که دولت آن مخارج را تضمین کرده است.

مدیران دولتی طرحهای بازنشستگی با اعطای معافیتهای بیشتر و اتخاذ قوانین سخاوتمندانهتر که به کسری بزرگتر منجر میشود، در واقع ارزش نکول را حداکثر میسازند و پس از این است که چاره کار و نجات طرحها را در سرمایهگذاریهای جسورانهتر و ریسکی معرفی میکنند. این قماری است که مدیران صندوقهای بازنشستگی از جیب مالیاتدهندگان انجام میدهند، چرا که اگر نتیجه مطلوب بهدست نیاید، این مخارج را دولت تقبل کرده و در واقع مالیاتدهندگان میپردازند. بودجه دولت برای بسیاری از طرحهای بازنشستگی ورشکسته حکم یک مخزن مشترک (Common Pool) را یافته که تا میتوانند از آن برداشت کنند؛ وگرنه صندوقهای دیگر یا نهادهای رقیب از آن منتفع خواهند شد.

به این گونه است که سهم اعتبارات تخصیصیافته از بودجه عمومی به طرحهای بازنشستگی از صندوقهای کشوری و لشکری گرفته تا دیگر طرحها در طی سالیان گذشته همواره صعودی بوده، چون مدیران این طرحها میدانند هرچه بتوانند کسری را افزایش دهند و ریسک نکول را حداکثر سازند، از این مخزن مشترک بیشتر برای خود و افراد تحت پوشش صندوق خود منتفع خواهند شد. به این ترتیب، میتوان ادعا کرد که ساختار حکمرانی و مدیریتی موجود در طرحهای بازنشستگی ایران در تناسب با ساختار فعلی DB-PAYG بهدست آمده و این تصور که بدون تغییرات ساختاری و سیستمی بتوان اصلاحات حکمرانی و مدیریتی موثری داشت باطل است.

مرثیهای بر یک رؤیا

به دلایل گفته شده میتوان گفت که اصلاحات پارامتری و حکمرانی و مدیریتی کافی نخواهد بود و اصلاحات ساختاری و سیستمی در آینده نظام تامین اجتماعی و بازنشستگی ایران ناگزیر باید اتفاق بیفتد. اما تغییرات سیستمی از چه نوع؟ مجدد برای رسیدن به پاسخ درست میتوان با رویکرد حذف گزینههای اشتباه جلو رفت. دلایل متعددی میتوان ارائه داد مبنی بر اینکه حرکت به سمت نظام اندوختهگذاری کامل DC-FF در ایران اشتباه و نامناسب است.

بیثباتی اقتصاد کلان: طرحهای بازنشستگی DC-FF برای تمام تعهدات و مزایای بازنشستگی اندوختهگذاری شدهاند و بنابراین پایداری مالی آنها بهصورت خودکار حفظ خواهد شد. اما واقعیت این است که پیادهسازی این طرحها و جمعآوری اندوخته زیاد و کافی برای تعهدات بازنشستگی آتی نیازمند شرایطی است از جمله ثبات اقتصاد کلان که متاسفانه در ایران وجود ندارد. وجود تورمهای بالا و نوسانات ارزی پشت سر گذاشتهشده در سالهای گذشته و امروز میتواند بهسادگی ارزش اندوختههای بازنشستگی بیمهشدگان را با خطر مواجه کند.

عمق کم بازار سرمایه: برای حفظ ارزش اندوختههای بازنشستگی و کسب بازده حقیقی مناسب، باید ظرفیتهای سرمایهگذاری و بازار سرمایه با عمق مناسب وجود داشته باشد. در ایران اما متاسفانه این پیششرط وجود ندارد. ارزش کل بورس ایران امروز در آذر 1403 برابر 7763هزار میلیارد تومان است که حدودا 8.5برابر منابع سازمان تامین اجتماعی در این سال است. این رقم به این معنی است که اگر حقبیمهها صرف پرداخت مستمری نشده و تماما اندوخته شود، ظرف کمتر از یکدهه اندوختهای برابر کل ارزش بازار بورس انباشت خواهد شد. اندوختهگذاری و سرمایهگذاری بزرگ با این حجم از اندوخته در یک بازار کمعمق میتواند به شکلگیری حبابهای قیمتی و بروز ریسکهای نقدشوندگی برای طرحهای بازنشستگی منجر شود. ممکن است برخی معتقد باشند که این حجم اندوخته خود میتواند موجب رونق و گسترش بازارهای مالی شود، اما باید توجه داشت که این امر مستلزم شرایط اقتصاد کلان با ثبات و رشد اقتصادی است. تنها در صورت وجود رشد اقتصادی سریع و عرضههای اولیه در حجمهای بالاست که میتوان همگام با انباشت اندوخته، عمق بازارهای مالی را گسترش داد.

هزینه گذار بالا و کسری بودجه: تغییر سیستم تامین مالی صندوقهای بازنشستگی و حرکت به سمت اندوختهگذاری به این معنی است که حقبیمهها نباید دیگر صرف مصارف مستمری شود،و بلکه باید برای خود افراد پسانداز و سرمایهگذاری شود. این امر مستلزم این است که دولت مصارف مستمری بازنشستگان و مستمریبگیران فعلی یا افرادی را که در شرف بازنشستگی هستند و اندوخته کافی ندارند تقبل کند. مجموع مخارج مستمری و اداری سازمان تامین اجتماعی در سال 1403 حدود 600هزار میلیارد تومان خواهد بود که اگر قرار بر تامین آن از بودجه عمومی باشد، سهم اعتبارات تخصیصیافته از بودجه 1403 برای صندوقهای بازنشستگی را (با احتساب 450هزار میلیارد تومان اعتبار تخصیصیافته به دیگر صندوقها) به بیش از 1000هزار میلیارد تومان یا حدود 35درصد بودجه عمومی میرساند. تامین این حجم از مصارف به منزله افزایش شدید کسری بودجه و تورمهای بهمراتب بالاتر خواهد بود.

بنابراین، با حذف این گزینههای نادرست بهنظر پاسخ ممکن و مناسب روشن است. نظام بازنشستگی ایران با ساختار فعلی و سیستم مزایا و تامین مالی DB-PAYG امکان تداوم ندارد. اصلاحات سنجهای و پارامتری یا حکمرانی و مدیریتی اگرچه مهم و ضروری است اما نمیتواند پایداری مالی را به این صندوقها بازگرداند و دولت و مالیاتدهندگان نیز دیگر نمیتوانند بار ناترازی و ناپایداری آنها را به دوش بکشند. بنابراین، اصلاحات ساختاری و سیستمی ناگزیر باید اتفاق بیفتد. اما تغییر در نظام تامین مالی و حرکت به سمت اندوختهگذاری کامل نیز در شرایط بیثبات اقتصادی مناسب به نظر نمیرسد و از این گذشته، هزینههای گذار بالایی دارد که باز هم دولت و مالیاتدهندگان تاب تحمل آن را نخواهند داشت. بنابراین، ناگزیر باید به اصلاحات ساختاری و سیستمی در سمت نظام مزایا توجه کرد.

توجه داشته باشید که این به معنی تغییر پارامترها یا فرمول حقوق و مستمری بازنشستگی نیست، بلکه شیوه تعیین مزایای بازنشستگی باید بهطور کل تغییر کند. این سیستم که تامین مالی آن به صورت سیستم فعلی PAYG کار میکند و نظام مزایای آن اما مشابه سیستم DC است، در اصطلاح تحت عنوان سیستم حقبیمه معین صوری (NDC) شناخته میشود. در این سیستم حقبیمههای پرداختی افراد در حسابهای شخصی صوری ثبت شده که با احتساب یک نرخ بازده سرمایهگذاری صوری در طی سنوات اشتغال، موجودی حساب شخصی بازنشستگی را تشکیل خواهند داد. این موجودی حساب در زمان بازنشستگی به صورت مستمری به افراد تعلق خواهد گرفت. اما این فقط رویه این نظام است، حال آنکه در سمت تامین مالی همچنان نظام بدون اندوخته PAYG فعال است؛ به این معنی که حقبیمههای پرداختی در یک حساب جمعی واریز شده و صرف مصارف مستمری بازنشستگان خواهد شد.

به این ترتیب، تغییرات تنها در سیستم مزایای بازنشستگی و تعهدات بازنشستگی صندوقها اتفاق خواهد افتاد. مستمری بازنشستگی و تعهدات صندوقها با موجودی حسابهای شخصی صوری و حقبیمههای پرداختی افراد منطبق خواهد شد و پایداری مالی به صندوقها بازخواهد گشت، در حالی که از هزینههای گذار بالا و جمعآوری اندوخته در اقتصاد بیثبات فعلی کشور پرهیز شده است. در کوتاهمدت و تا زمان برقراری پایداری مالی نیز صندوقهای بازنشستگی در کنار منابع حقبیمه خود شاید لازم باشد برای تامین کسری به فروش داراییها روی بیاورند که البته ناگزیر است و اصلا این داراییها ماهیتا برای چنین روزهای مبادایی کنار گذاشته شدهاند.

این سیستم حقبیمه معین صوری (NDC) بهنظر تنها راه برای نجات نظام بازنشستگی عمومی و تامین اجتماعی ایران است. این سیستم میتواند در یک نظام چندلایه در لایه میانی ارائه خدمات بیمه اجتماعی بهکار گرفته شود. در یک نظام چندلایه، شیوه تامین مالی و شیوه تعیین مزایا در دیگر لایهها اما کاملا روشن است. لایههای زیرین به ارائه خدمات حمایتی با اتکا به آزمونهای وسع اختصاص یافتهاند و از منابع بودجهای و مالیات تامین مالی میشوند و لایه تکمیلی به ارائه خدمات بازنشستگی تکمیلی بهصورت بازاری اختصاص دارد. هر سه این لایهها میتوانند بنا به نظر سیاستگذار در نظام رفاهی ایران نقشهای حداقلی یا حداکثری داشته باشند که تا حد زیادی به شرایط جمعیتی کشور، شرایط اقتصادی و البته ترجیحات عمومی بستگی خواهد داشت.