تنها ۶ گروه بازار سهام در هفته گذشته بازدهی مثبت تجربه کردند

چرخش فرمان بورس به سمت ریالیها

ریالیها روی دور صعود

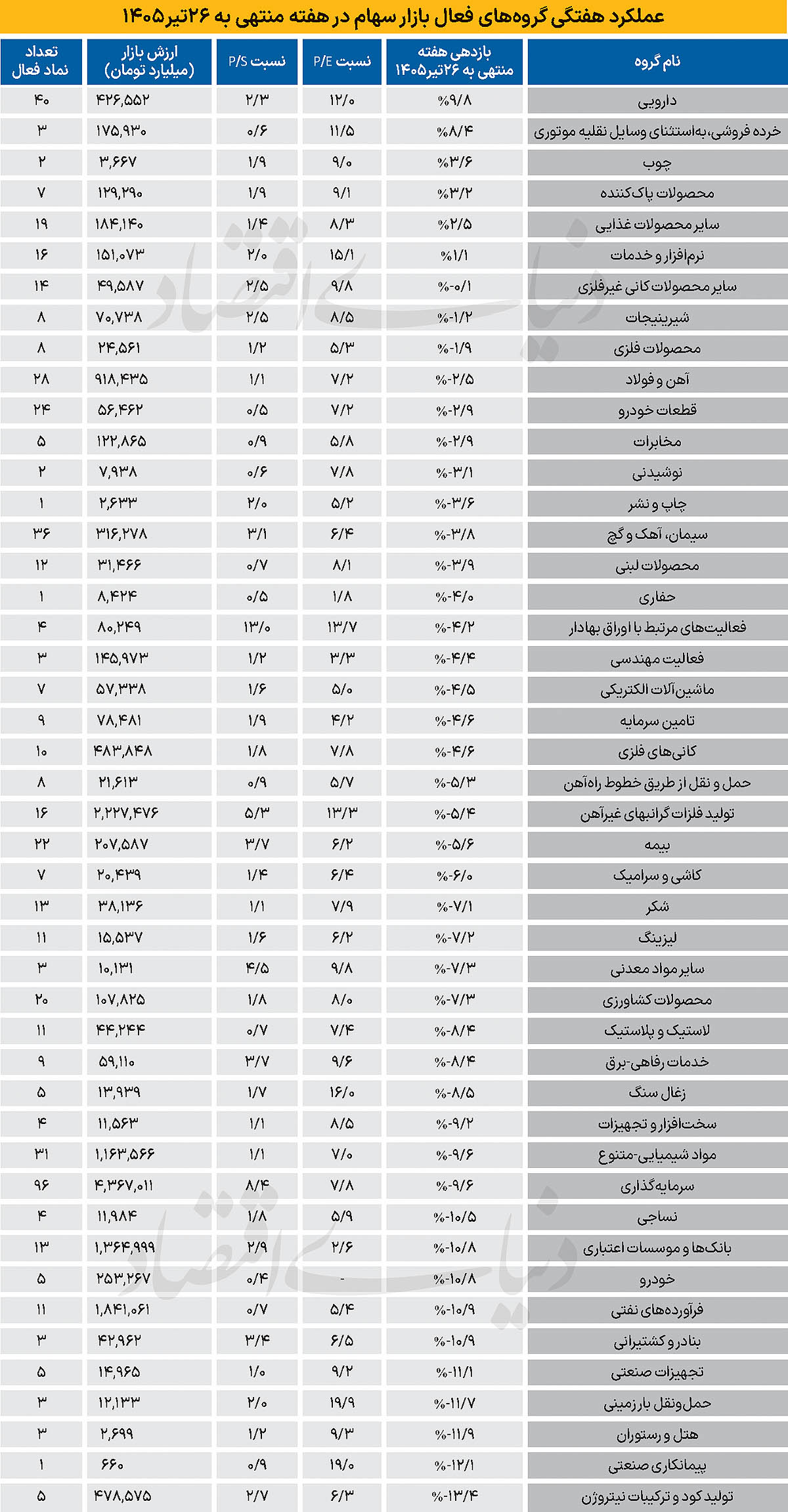

داروییها با ثبت بازدهی ۹.۸درصدی، بهترین عملکرد هفتگی را به نام خود ثبت کردند. این صنعت با ارزش بازار بیش از ۴۲۶هزارمیلیارد تومان، از بزرگترین گروههای بورس محسوب میشود و در هفته گذشته بیش از سایر صنایع از افزایش توجه سرمایهگذاران به سهام با سودآوری باثبات بهره برد. ماهیت تدافعی این صنعت، وابستگی کمتر به نوسانهای بازارهای جهانی و انتظار برای بهبود نرخ فروش محصولات، از مهمترین عواملی است که میتواند رشد تقاضا برای سهام دارویی را توضیح دهد. نسبت قیمت به سود ۱۲واحدی این گروه نیز نشان میدهد بازار حاضر است برای جریان درآمدی پایدارتر، ارزشگذاری بالاتری نسبت به بسیاری از صنایع کالایی در نظر بگیرد.

پس از داروییها، صنعت خردهفروشی با بازدهی ۸.۴درصدی در جایگاه دوم قرار گرفت. اگرچه این گروه تنها سه شرکت بورسی دارد، اما ارزش بازار قابلتوجه و نسبت قیمت به سود ۱۱.۵واحدی آن از نگاه مثبت سرمایهگذاران به شرکتهای وابسته به تقاضای داخلی حکایت دارد، شرکتهایی که در شرایط افزایش نااطمینانی، کمتر از نوسانهای بازارهای جهانی تاثیر میپذیرند. در ادامه، محصولات چوبی با رشد ۳.۶درصدی، شویندهها با ۳.۲درصد و گروه سایر محصولات غذایی با ۲.۵درصد بازدهی، در میان صنایع برتر هفته قرار گرفتند. وجه مشترک این صنایع، اتکای بیشتر به بازار داخلی و تقاضای مصرفی است؛ ویژگیای که معمولا در دورههای افزایش نااطمینانی، توجه بخشی از سرمایهگذاران را به خود جلب میکند. علاوه بر این، نسبتهای ارزشگذاری این گروهها نیز همچنان در محدوده متعارفی قرار دارد و از منظر بنیادی فشار قابلتوجهی بر قیمت سهام آنها مشاهده نمیشود.

دلاریها از نفس افتادند

در سوی مقابل، صنایع وابسته به صادرات و بازارهای جهانی هفتهای کمرمق را پشت سر گذاشتند. صنعت اوره با افت ۱۳.۴درصدی، ضعیفترین عملکرد هفتگی را ثبت کرد. این در حالی است که نسبت قیمت به سود این صنعت در سطح ۶.۳واحد قرار دارد و از منظر ارزشگذاری در مقایسه با بسیاری از صنایع بازار ارزانتر به نظر میرسد. با این حال، تردید نسبت به چشمانداز سودآوری شرکتهای اورهساز و ابهام درباره روند بازارهای جهانی، موجب شد پایین بودن نسبت قیمت به سود نیز نتواند مانع کاهش قیمت سهام این گروه شود. صنعت پیمانکاری صنعتی نیز با افت ۱۲.۱درصدی دومین صنعت کمبازده هفته بود. کوچک بودن این گروه و نقدشوندگی محدود، آن را در برابر افزایش عرضه آسیبپذیرتر کرده است. همچنین گروه هتل و رستوران با کاهش ۱۱.۹درصدی در رتبه بعدی قرار گرفت؛ صنعتی که پس از رشدهای مقطعی هفتههای قبل، با افزایش عرضه و شناسایی سود از سوی معاملهگران مواجه شد.

تغییر ذائقه معاملهگران

مقایسه نسبتهای ارزشگذاری صنایع برتر و ضعیف هفته، نکته قابلتوجهی را آشکار میکند. داروییها و خردهفروشی با نسبت قیمت به سود بالاتر از متوسط بازار، در صدر جدول بازدهی قرار گرفتند؛ اما اورهسازان با وجود برخورداری از یکی از پایینترین نسبتهای قیمت به سود، بیشترین افت را تجربه کردند. این موضوع نشان میدهد در شرایط فعلی، تصمیم سرمایهگذاران بیش از آنکه بر ارزندگی تاریخی سهام استوار باشد، به کیفیت سود، پایداری درآمد و چشمانداز فعالیت شرکتها وابسته است.

معاملات هفته گذشته یک پیام روشن داشت: در مقطع کنونی، بخشی از سرمایهگذاران ترجیح دادهاند به جای تمرکز بر صنایع وابسته به بازارهای جهانی، به سراغ گروههایی بروند که درآمد آنها بیشتر از تقاضای داخلی و مصرف خانوار تاثیر میپذیرد. اینکه این رویکرد در هفتههای آینده نیز ادامه پیدا کند یا بار دیگر صنایع دلاری نقش لیدر بازار را بر عهده بگیرند، به تحولات متغیرهای کلان و انتظارات سرمایهگذاران از چشمانداز اقتصاد وابسته خواهد بود.